はじめに

オーストラリアは20世紀の初頭に世界に先駆けて老齢年金制度を創設し、早くから社会保障制度を充実してきた国である。ただし、その内容は厳しい所得制限や資産制限によって給付対象を貧困者に限定したものであって、その性格上、財源もすべて税金で賄われていた。しかし、その後は1980年代の半ばに至るまで社会保障分野での抜本的な改革はなされなかった。

医療保障分野においても、全国民を対象とした普遍的な制度は一九八四年のメディケアの実施まで限定的な保障しか行なわれず、第二次大戦後に「揺りかごから墓場まで」を旗印に福祉国家を目指した英国など先進西欧諸国には遅れをとっていた。

ところが、メディケア創設による医療の国民皆保険に実現に続いて、高齢者介護の分野においても施設介護の充実と並行して1985年には在宅・地域ケア(HACC)プログラムを発足、介護者年金も創設するなど 急速に医療・介護両分野での諸制度が整備され、その後政権が変わっても矢継ぎ早に改革が進められている。

しかしながら、財源を税金に限定し、給付も基礎的なサービスについて限定的・選別的に行なうという基本的な路線は引続き維持され、年金においても、高齢者介護においても、厳しい所得制限と資産制限が課せられている。メディケアも民間保険との対比の便宜上、公的医療保険と訳されているだけで、社会保険方式の保障ではなく、無料医療の給付は医師の選択を認めない公的病院での治療に限られている。

これをわが国との関連で観ると、両国ともGDP比での社会保障負担比率が低く、医療・介護サービスの供給面では民間への依存が高い点が共通しており、国際的には両国とも「中福祉・中負担」の国と位置づけられる。また、社会保障制度の構造面では両国ともに一応は普遍的な医療・介護システムが確立しているものの、オーストラリアでは医療分野での着手が遅く、介護分野ではわが国の立ち遅れが目立っている。

このように、わが国との共通点が多く見られるオーストラリアの医療・介護システムをつぶさに検証することにより、この国の医療・介護システムから学びとることができる点も多々あるものと考えられる。このような観点から、本小論は昨年一〇月に日本医業経営コンサルタント協会が組成した「豪州高齢者福祉・介護研修団」に参加し、シドニーとホバートでNSW州とタスマニア州の厚生省、シドニー大学、コンコード病院、サザンクロス・ケア、サンドラ・ヴィレッジなどを訪問して得た見聞を基に、両国の最新統計などを用い、わが国への示唆を念頭に置いて、オーストラリアの医療・介護システム全般の解説を試みたものである。

Ⅰ、オーストラリアにおける医療・介護システムの概観

オーストラリアは、米国同様の連邦制国家であり、連邦政府とニュー・サウス・ウエルズ(以下NSW)、ビクトリアなどの6州とノーザン・テリトリー、キャンベラ特別区の2準州の州政府から成っている。市町村などの自治体は約900存在する。

保健医療や介護サービスについては、州政府が中心的な役割を果たしてきたが、近年連邦政府の役割が拡大してきている。市町村は介護施設の支援などごく限られた分野の役割しか果たさず、医療・介護サービスは各州をいくつかの地域に分割した医療区の事業活動単位で供給されている。

たとえば、NSWの場合には、従来17の医療区域があったが、本年1月から八つの医療区域に分けられる。八つの医療区域のうち、シドニーとその周囲を含む地域に四つの区域がある。医療区域は市町村といった行政単位とは一致しない。NSWの人口は670万人、面積は日本の倍以上であるが、ほとんどの人口は海岸地帯に集中している。一方、内陸部にあるブロークンヒルはシドニーから1300キロも離れている。そこに、32床の急性期病院と飛行機ドクター・システムや遠隔映像診断システムがあり、光ケーブルで同じ医療区となっているシドニーの基幹病院とつながっている。

連邦政府は税収を財源としたメディケアと呼ばれる国民皆保険の運営と介護サービスなどへの補助金の交付、州政府との共同プロジェクトなどを実施している。したがって、連邦政府は医療・介護サービスの内容に強い発言力を持っているが、幅広い分野での直接的なサービス提供は州政府の責任で行なわれている。州立病院の運営がその中心であるが、医療従事者の登録制度、民間病院や介護施設の設立許可・監督、各種保健プログラムの実施など多岐にわたっており、州政府予算のほぼ1/3が医療・介護に使われている。

オーストラリアの医療制度は、

ⅰ、国民皆保険が税金のみを財源として確立している

ⅱ、病院は急性期・亜急性期の患者のみを受入れ、退院後は在宅医療または介護施設へ移行できる仕組みが整備されている

ⅲ、家庭医(GP)制度が確立している

点など基本的には英国型のシステムに倣っている。しかしながら、英国のように医療サービスの提供すべてを国営で行なうのではなく、オーストラリアの政策当局は医療システムをうまく機能させるためには、公的病院と民間病院、公的保険と民間保険の混合方式が適していると考え、財源面・医療サービス面での民間部門の充実を図ってきた。

医療サービス、保険給付双方で公民双方の機能を合わせて利用できることが、個人の選択肢増加や慢性病治療の待ち時間解消などを通じて、個人の福利向上に役立つという考え方は国民の支持を得ているようである。政府にとっても、この公民混合方式を拡充は公的病院への財政負担軽減に繋がり、公的医療部門の持続力強化にも役立っている。

さらに、公的分野においても競争原理を導入するとともに、民間医療保険の積極的な育成策を打ち出して、私的医療へのシフトを図っている。個人が支払った民間医療保険料の30%を政府が返戻する制度はその典型である。その結果、民間医療保険料を含む個人負担の比率は27%と高い。また、ドクター・フィーは公的保険の定める料率と医師会の定める料率、個々の医師が実際に請求する料率の三本立てになっており、混合診療が当然の前提となっている。

混合診療を前提とした公民二階建ての医療保険制度や病院機能の急性期への特化などの制度は、今後のわが国での医療改革の参考として研究する価値があろう。

高齢者介護ケアの分野においては、従来ナーシング・ホームとホステルに分かれていた介護施設を一元化するとともに、施設介護から在宅介護へ高齢障害者を誘導する政策を強力に推し進めている。また、1987年に導入された要介護度判定のためのACATチームは極めて有効に機能しており、高齢者を病院から介護施設でのケアや在宅ケアへスムーズに移行させる役割を効率的に果たしている。医療サービスと介護サービスとが一体として切れ目なく提供されているオーストラリアのシステムから学ぶべき点は多い。

Ⅱ、医療サービスの提供体制

1、医療施設

(1)医療施設の種類と病床数、入院患者数

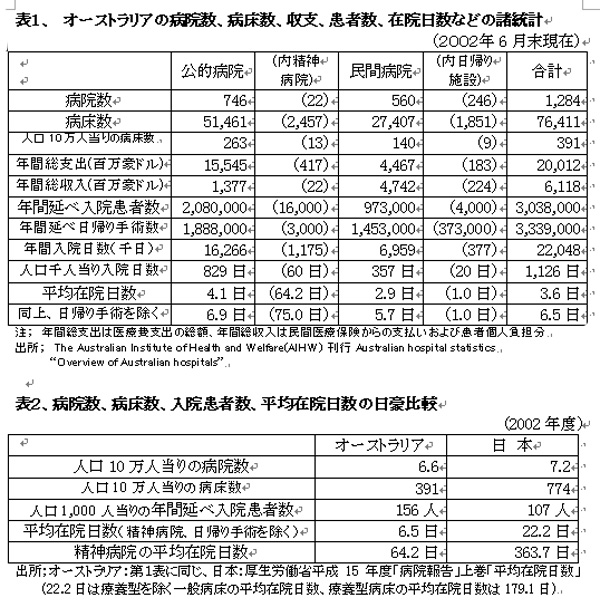

入院医療のための施設として、病院、ナーシング・ホーム、ホステルのほか、リハビリ・センターやホスピスなどがある。病院には公的病院と民間病院がある。それぞれの病院数、病床数、収支、患者数、在院日数などの諸計数は表1、主要指標のわが国との対比は表2の通りとなっている。

精神病院以外の一般病院は原則として急性期医療のための入院・外来施設を意味し、平均在院日数は3.6日(2002年、日帰り手術を除いた場合、6.5五日)と米国並みに短く、わが国の1/3程度である。精神病院については64.2日で、わが国の1/6と短い。

急性期以外のケアについては、主にナーシング・ホームが担当しており、ナーシング・ホームはわが国の療養型病床群、老人病院、老人保健施設、特別養護老人施設などを包含した機能を果たしている。

国土面積はわが国の21倍と広大であるにもかかわらず、病院の総数はわが国よりも少なく、人口10万人当たりの病床数もわが国の半分である(オーストラリアでは、10床程度の小規模施設も病院に含まれている一方、わが国には病院に含まれない20床以下の有床診療所が約1.6万軒存在するので、実体的な格差はさらに大きい)。

人口1,000人当りの年間延べ入院患者数はオーストラリアの方が5割方多いが、オーストラリアの計数には日帰り手術も含まれているので、実数は日豪ほぼ同一レベルかと推測される。

なお、オーストラリアは多民族国家を志向しており、すべての病院に移民者数の多い14ヶ国語での対応が義務付けられているので、英語が話せない患者の通訳サービスは病院の負担で行なわなければならない。日本人の移民は少ないので、この14ヶ国語の中には入っていない。混合診療の議論の中で問題となり、「通訳料は保険診療と関係のないサービスと明示」して、自己負担を原則とすることとなったわが国の対応とは正反対である。

(2)公的病院(Public Hospital)

オーストラリアでは、病院数で全病院の58%、病床数で67%を公的病院が占めており、近年民間病院が漸増傾向にはあるものの、依然として公的病院が中心的役割を果たしている。救命救急の機能はほとんどすべて公的病院が担っている。

公的病院の設立形態の起源には様々なものがあり、州政府によって設立されたものと、宗教団体などが設立し運営を州政府に任せている病院とがある。運営は理事会によって行なわれているが、州政府からの独立性確保の程度は州によって区々である。また、公立の地域基幹病院は大学医学部のなどの教育機能も分担している。

公的病院は運営のための財源のほとんどをHealth Care Agreementを通じての連邦政府からの補助金と州政府からの拠出金に依存している。私的患者からの医療費収入も含まれているが、一割以下である。政府は公立病院を減らして患者を民間病院へシフトすべく注力しているが、公的病院への入院者数は過去数年間漸増傾向にあり、公的病院と民間病院の7対3の比率はほとんど動いていない。

(3)民間病院(Private Hospital)

民間病院とは政府などからの補助金を受けない病院をいう。かつては、連邦政府などから補助を受けていたが、1987年に廃止された。民間病院の6割は宗教団体や慈善団体によって運営される非営利組織であり、残りの4割は営利を目的とした株式会社病院である。

オーストラリアの非営利・公益法人は、国税庁から非営利免税団体としての免税資格承認を受ければ、収益事業を含むすべての事業からの収益が無税扱いとなる。

民間病院の半分近くは日帰り手術に特化した専門病院であって規模も小さいが、近年ICUを備え、高度先進医療を手掛ける病院が増えてきており、病床数では全病院の1/3強を占めるに至っている。

民間病院では、公的病院とは異なり、ドクター・フィーのほかに入院料や手術室使用料などのホスピタル・フィーを請求され、これには公的保険はまったく適用されない。しかしながら、非救急手術(Elective Surgery)の待ち時間が短いことや医師や療養環境の選択が自由にできることなどのメリットがあり、民間医療保険料30%還付のインセンティブとも相俟って、今後はシェアを徐々に拡大するものと予測されている。

営利病院は複数の病院をチェーン展開したり、傘下に介護施設などを保有したりする複合化により、効率経営を目指すところが増えている。営利病院の利益水準は平均して10%~15%であり、20%以上であればかなり優秀な経営成果といえる。

(4)医師・看護師

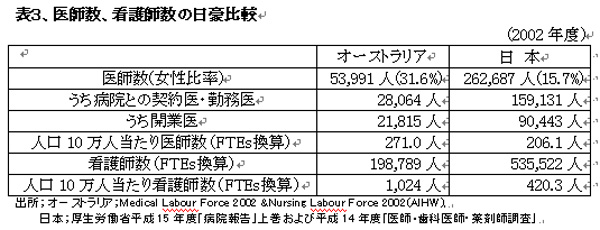

オーストラリアの医師数は、表3のとおり過去5年間に12%増加して、2002年には5.4万人弱に達し、医師過剰と言われている。ただし、フル・タイム(FTEs)換算での人口10万人当り医師数は逆に過去5年間に275人から271人へ減少している。これは、医師の平均就労時間数が週47.6時間から44.4時間に短縮されたことに因る。

医師は一般医(GP)と専門医に大別される。GPのほとんどは民間セクターに属する個人開業医であるが、オーストラリアでは開業医のグループ化が進んでおり、単独で開業しているのはGP全体の3割弱に過ぎない。従来、GPは専門医の資格を持たない開業医の総称であったが、現在では学会によるGPの認定医制度が確立している。

専門医についても、それぞれの学会における認定医制度があり、州ごとに専門医の登録制度もある。公的病院のごく一部の医師(主に研修医)は、勤務医として州政府や民間病院と雇用契約を結んでいるが、専門医は原則として病院と個別契約を締結している契約医であって、雇用関係はない。一人の医師が公的病院と民間病院と同時に契約している例も多く、病院と医師の関係は対等でドライである。

医師の収入には大きな格差があり、GPの年収は5万豪ドル(540万円)程度であるのに対し、内科専門医は15万豪ドル、外科専門医は30~40万豪ドル程度となっている。

看護師数は、フル・タイム(FTEs)換算では20万人弱であるが、総数は26万人を超え、毎年1%強増加している。この乖離は看護師の51%が週に35時間以下しか働かないパートタイム勤務であることに因る。また、45歳以上の看護師が全体の42%を占めており、平均年齢の高齢化が進んでいる。人口10万人当たりの看護師数は1,024人と、1,127人と策定されている必要看護師数に比して、常時不足している。

わが国との対比では、人口10万人当たりの医師数はオーストラリアの方が3割ほど多く、看護師数は2.4倍(フルタイム換算後)と多い。これは、看護師労働組合の力が強いために、夜間勤務や残業の強制ができないことが大きな要因となっている。

なお、医師・看護師をはじめ医療サービス供給関連産業の従事者数は60万人を超えており、全労働者の7%強(女性労働者については13%)を占める。この比率もわが国の2倍強と高い。

この「医療サービス業の雇用が全雇用に占める比率(7%)」を「医療費がGDPに占める比率(9.5%)」で除したオーストラリアの「医療サービス業の労働装備比率」は74%となり、労働装備率が極端に低いわが国の50%はもとより、ドイツの63%、英国の60%、米国の57%に比しても、飛びぬけて高い。

(5)病院・関連機関の成果評価のための主要指標(Key Performance Indicators)

州政府が病院などの成果を評価するに当たっての指標として、次のようなものがある。

ⅰ、在院日数の短縮;現状では病床稼働率が95%程度と高いが、既存入院患者の退院を促進することにより、稼働率を85%程度に保つのが理想と考えてられている。病床に余裕を持つことにより、救急患者や慢性疾患での入院町患者を迅速に受入れることが可能となるからである。

ⅱ、アクセスブロックの解消;救急患者の入院割り当てに4時間以上要したかどうかを評価。

ⅲ、救急車から病院への搬入時間;30分以上であったかどうかを評価。搬入時間が長ければ長いほど他の患者の受入れが遅くなるので、その病院のパフォーマンスは低いと評価する。

ⅳ、救急救命体制;例えば、人工呼吸が2分以内に行なわれたかどうかを評価される。

ⅴ、退院後の再入院件数;再入院が多いということは退院後のケアの質に問題があると判断されている。

ⅵ、入院以外の患者向けのサービスの状況。

ⅶ、慢性疾患患者のウエイティング・リスト;待ち時間の短縮状況を評価。

ⅷ、住民の健康状態;例えば、入院せずに済んだケースがあったのではないか、また予防注射を受ける割合、アルコールの消費量、喫煙の割合、転倒による怪我の割合、野菜の摂取量などがある。

ⅸ、予算執行の実績;予算の運用内容を評価。

2、総医療費と医療保障制度の枠組み

(1)総医療費

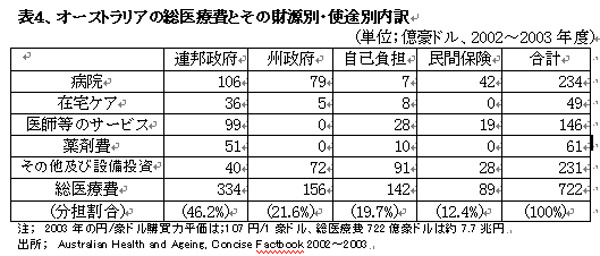

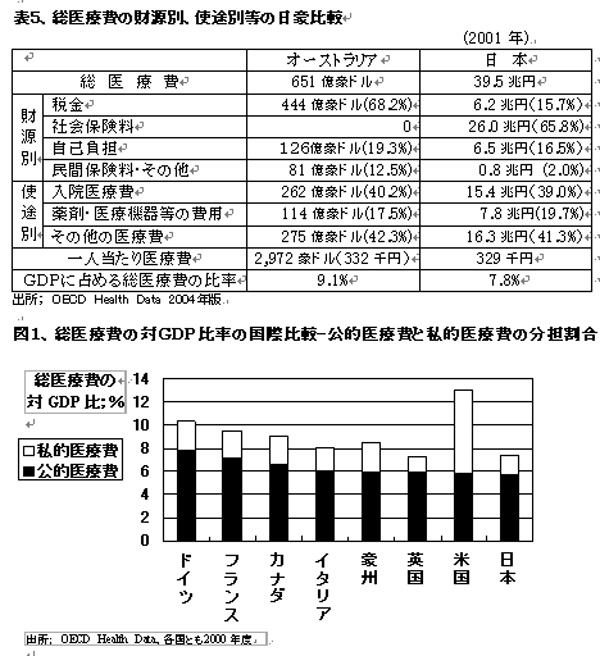

オーストラリアの年間総医療費は2002会計年度(2002年7から翌年6月まで)で722億ドル(約7.7兆円)、一人当り約39万円、対GDP比では9.5%となっている。近年、毎年3%程度の増加ペースである。

財源別では、表4の通り、連邦政府が46.2%、州政府が21.6%と税金による公的負担が7割弱、残余の3割強が民間医療保険料を含む自己負担となっている。使途別では薬剤費の比率が他の先進諸国に比して低い。これは、外資系の製薬会社との薬価交渉を政府が一括して行なっている成果と言われている。

わが国との対比では、表5通り、オーストラリアでは公的負担比率がわが国より低く、自己負担比率が7割ほど高い。使途別の構成比はわが国の薬剤費比率が若干高いほかは、両国極めて似通っている。一人当たりの医療費は両国ほぼ同じ額であるが、オーストラリアの一人当たりGDPはわが国よりも3割方小さいので、オーストラリアのGDPに占める総医療費の比率は9.5%と高くなっている。

主要先進国でのGDPに占める総医療費のうち、税金・社会保険料の公的財源で賄われている公的医療費部分の比率は図1に見られるように、日・英・米・オーストラリア4ヶ国がほぼ6%で横一線に並んでいる。したがって、総医療費の対GDP比率の高低は、私的医療費の水準によって左右される。民間保険と自己負担を合わせた私的医療費の割合が最も大きいのは米国で、次いでオーストラリアが高い。対照的に民間医療保険の導入や混合診療が規制されてきた日・英では私的医療費の割合が低い。オーストラリアの医療制度は英国を範としているが、民間活力の活用の面では独自のユニークな政策をとってきた結果がこの比率に反映されている。

(2)連邦政府からの医療費財源

連邦政府は次の6領域について医療・介護費用を負担している。ⅰ~ⅲがメディケア(Medicare)と総称されている。

ⅰ、Australian Healthcare Agreementに基づき、州立病院での入院費用などを賄うための資金を州政府に供与。この供与額は5年ごと見直される。

ⅱ、公的病院と民間病院での入院治療にかかるドクター・フィーの一部を負担するMedicare Benefit Schedule(MBS)を公的医療保険として運営。

ⅲ、Pharmaceutical Benefit Scheme(PBS)により薬剤費の一部を負担。

ⅳ、Department of Health and Aged Careが担当する障害者・高齢者ケアの介護費を負担。

ⅴ、Department of Veterans Affairsが担当する退役軍人の医療費・介護費を負担。

ⅵ、Private Health Insurance Rebateと称される制度により個人が支払った民間医療保険料の30%を政府が負担(民間保険団体が直接政府に請求する方式と個人が税額控除として請求する方式がある)。このリベイト制度は現在医療提供量の3割程度を占める民間病院への患者誘導を図り、公的病院の負担を軽減する目的で1997年に導入されたものであるが、高額の民間医療保険料を負担できる金持ち優遇策となっているとの批判もある。

(3)州政府からの財源

ⅰ、公的病院(Public hospitals)の運営。公的病院は特殊なものを除き、すべて州立病院であり、連邦政府からの補助金を得て、州政府が運営している。

ⅱ、精神科の医療(Mental health)、在宅医療(Community health)、低所得者のための歯科治療(Dental health)、障害者への支援(Disability aids)など

ⅲ、連邦政府と共同で運営している分野として、麻薬の取締りなどがある。

ⅳ,連邦政府からの補助金で賄えない部分は、すべて州政府の負担となる。

(4)Australian Health Care Agreement

ⅰ、Australian Health Care Agreementの三原則

この制度は次の三つの原則に基づいて運営されている。

①公的病院での入院治療を無料で提供する。一方、患者は公的病院で私的に医師を指名するか、民間病院で待ち時間なしに私的医療を受けることもできるが、この場合にはメディケアの適用は一部に限られる。

②公的病院での無料での入院治療は、臨床上の必要に応じた適切な期間の治療に限られる。メディケアによる無料治療の対象は、急性期・亜急性期の疾病に限られており、入院期間は原則35日間まで、特に延長が認められた場合でも最長65日までである。それ以上は長期療養介護のとなって、一部自己負担が必要となる。

③国民は居住地にかかわらず、どこにいても均等に医療サービスを受けることができる。オーストラリアは日本の21倍の面積に2千万人しか住んでいないので、居住地域にかかわらず平等に遇するのには大変高いコストが掛かる。

ⅱ、Funding agreementの5年ごとの見直し

連邦と各州間の契約は、5年ごとに見直される。資金配分の基礎となるのは、基本的には人口構成であり、一人当たりの平均補助額に、たとえば0~4歳の女性については0.73、85歳以上の男性については5.72といった係数を乗じて総額が算出される。この連邦からの補助金の額と各州が実際に公的病院に投入する額とは無関係である。ただし、"Special projects funding"として、たとえば公的病院と在宅医療との連携のための投資とか原住民への情報提供投資などのシステム改革に要する費用、高齢者へのサービスを改善するプログラムや精神科医療、麻薬・アル中対策に要する費用などについては、別枠で資金使途を特定した補助金が出される。

ⅲ、州政府から連邦政府への広範な報告義務

州政府は公的病院への補助金の実際の資金使途につき、入院者数、入院を拒否した患者数、入院治療の内容、救急・救命治療の状況、入院待ちの状況など詳細な情報を連邦政府に報告しなければならない。この情報はウエッブ・サイト

http://www.health.nsw.gov.au/とhttp://www.aihw.gov.au/に掲載され、印刷物としても刊行されている。

3、医療保険制度-メディケアと民間医療保険

(1)メディケア(Medicare)

オーストラリアの医療保障は、1984年2月に発足したメディケア(Medicare)と称する国民皆保障制度によって、連邦政府により全国一律に運営されている。その制度運用に要する連邦政府負担分の財源は、ほぼ3/4が一般財源、残余が"Medicare Levy"(メディケア特別税)により賄われている。"Medicare Levy"の税率は発足当初は課税対象所得の1%であったが、漸次引き上げられて、現在1.7%である。1997年7月以降、定められた免責額以下の民間保険に加入していない高額所得者には、1%の付加"Medicare Levy"が課せられている。

この制度は、

ⅰ、公立病院における入院費用について連邦政府から州政府を通じて補助金が支給される上述のAHCA(Australian Healthcare Agreement)

ⅱ、ドクター・フィーの一定部分につき政府が支給するMBS(Medicare Benefit Schedule)

ⅲ、外来における処方薬の費用を給付するPBS (Pharmaceutical Benefit Scheme)の3制度から構成されている。

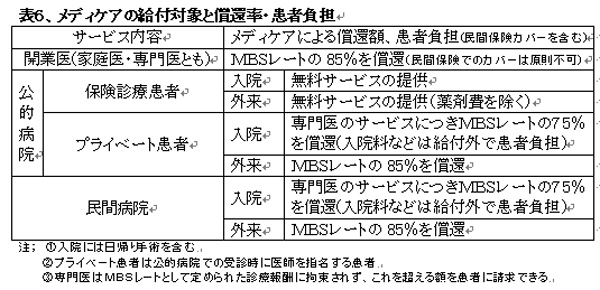

メディケアの非償還部分については、民間医療保険で補完的にカバーされるほかは自己負担となる。メディケアの給付対象と償還率ならびに民間保険でのカバーを含む患者負担の概要を表6にとりまとめた。

オーストラリアの公的医療保障の特徴は、公的病院での治療を全国民に無料で提供することを原則とする一方で、「公的病院におけるプライベート患者」という一見矛盾した概念を導入して、差額ベッドなどのアメニティー部分だけではなく医療の中核である医師への技術料支払いについて公的保険と自己負担ないしは民間保険でのカバーの併用(混合診療)を認めている点である。この措置により、公的病院の医師も患者からの指名があれば公定の診療報酬に上乗せしたドクター・フィーを自由に設定することができ、謝金といったアングラ・マネーを排除した透明な制度となっている。

メディケアにはオーストラリアの全国民が自動的に加入し、"Medicare Card"を保有している。患者は無料で急性期疾患について公的病院での入院治療を受けえることができるが、メディケアの適用を受ける患者は医師を選択できない。また、歯科医療やカイロプラクッティックなどの代替医療、美容形成、PTやソーシャル・ワーカーのサービスなどはメディケアではカバーされていない。

(2)MBS(Medicare Benefit Schedule)

MBSは公的および民間病院での入院医療費以外のドクター・フィー(医師への支払)について補助をしている。医師のドクター・フィー設定は自由であるが、Medicareからの償還額はそれぞれの診療行為につきMedicare Benefit Schedule(MBS)として政府が定めた

ⅰ、診療所・外来医療費についてはMBSレートの85%

ⅱ、公的病院で医師を指定した場合や民間病院でのドクター・フィーについてはMBSレートの75%である。

ドクター・フィーの水準については、医師会が"Recommended Schedule"を公表しているが、技量の高い医師は、この医師会規定の水準を超える診療報酬を請求することも出来る。入院治療にかかるドクター・フィーとしてMBSで定められた額と実際に医師から請求された額との差額は"Medical Gap"と呼ばれ、自己負担となるが、その一部または全部が民間医燎保険でカバーされている。

この仕組みはMBSで定められた診療報酬に満足しない医師に報酬の自由裁量権を認めるものである。たとえば、GP(かかりつけ医)の診察代をMBSでは一回30豪ドル(約3,000円)と定めており、GPは低所得者には30豪ドルしか請求しないが、医師会の基準料率は54豪ドルとなっており、医師はそれ以上の額を請求することもできるので、差額の24豪ドル以上が患者の個人負担ないしは民間医療保険からの償還払いとなっている。

民間医療保険は診療所と外来での治療費(GP、専門医、その他の外来すべて)には適用されなかったが、2003年5月以降、年間1,000豪ドルを超える自己負担部分については民間保険によるカバーが認められるようになった。

診療報酬の設定に当たっては、DRGが用いられているが、DRGはその他の面でも活用されている。

(3)PBS(Pharmaceutical Benefit Scheme)

PBSは政府が"Approved Drugs"として承認した薬剤の費用を負担するMedicareの一部である。"Approved Drugs"の薬価は政府が製薬企業と交渉して決定するが、政府の交渉力が強いため、他のOECD諸国の薬価に比してかなり低い水準に抑えられている。しかし、米国との自由貿易協定交渉が進んでおり、これが成立した暁には、薬価が上昇する懸念もある。

"Approved Drugs"の費用は入院・外来ともPBSでカバーされているが、一処方当たり23.70豪ドルまで(低所得者については3.80豪ドルまで)は自己負担となっている。"Approved Drugs"以外の薬剤を使用することも自由であるが、その場合の薬剤費は全額自己負担となり、民間保険でのカバーも可能である。

低所得者であることの証明は、連邦政府が発行する"Healthcare Concession Card"によってなされる。

(4)民間医療保険

ⅰ、民間医療保険の普及度と規制

民間医療保険への総人口比加入率(2002年)は44%と、フランス(86%)、米国(70%)、カナダ(70%)、アイルランド(48%)に次いで高い。 この理由のいくらかは歴史的なものである。1974年まで、オーストラリアの医療システムは全面的に民間保険に依存、これを政府が助成していた。当時から課せられていた規制の一つは、リスクの地域格差を保険料に反映させないこと、もう一つは被保険者を差別することなく全員受け入れることであった。

1984年に公的皆保険が実現して後も、民間医療保険はかなり広範な人口をカバーする重要な柱として存在している。民間の入院保険は民間病院での入院費用と公的病院で私的治療を受ける場合の治療費をカバーしている。民間保険は公的保険よりも広い治療の選択肢と高度医療へのアクセスを可能にし、さらにメディケアではカバーされない副次的な治療についてもカバーしている。しかしながら、すでにメディケアでカバーされた費用を民間保険からも受けとることはできない。このような二重受給は皆保険の原則を崩しかねないからである。この原則の結果、民間医療保険は診療所と外来での治療(GP、専門医、その他の外来すべて)への適用を禁止されてきた。ただし2003年5月以降、年間1,000豪ドルを超える自己負担部分のカバーが認められるようになった。

オーストラリアの特徴は、政府が民間医療保険に対しても厳しく規制を行っている点である。この規制は民間医療保険団体が異なった種類のリスクをプールすることを求めている。そして、この目的を達成するために、政府は広範な規制を課すだけではなく、財源面での支援も行っている。

ⅱ、オーストラリアにおける民間医療保険の育成政策

民間医療保険が発達している先進諸国の中でも、オーストラリアのケースは注目すべきものである。その理由は、民間医療保険と公的医療保険との係わり合いが極めて強いことにある。これは政府が民間病院システムと関連の深い民間医療保険を育成することにより、医療費の財源を民間保険に転嫁する政策を採ってきたからである。これは民間医療保険が患者の選択肢を増やし、医療の水準を高めることに役立つという考えに基づくものである。

他のOECD諸国とは異なって、オーストラリアでは民間医療保険を雇用主企業が提供する例は稀で、圧倒的に個人が直接加入する保険市場となっている。これには、歴史的な事情や文化的な背景もあろうが、政府が企業に医療保険提供のインセティブをまったく与えていないことが大きく影響している。

1984年には国民の50%が民間医療保険に加入していたが、メディケア導入後に減少し始め、1999年には30%にまで下落した。国民が公的皆保険に信頼を持ったのがその理由の一つである。政府が民間医療保険の保険料にリスクを反映した格差設定を禁止していることから、健康な若者層が割に合わない保険料支払いを嫌ったのも一因であった。これが病気の被保険者への支払いを困難にし、保険料の上昇に繋がった。民間医療保険への補助金の撤廃もこれに拍車を掛けた。1990年代の半ばには民間医療保険業界は経常損失が嵩み、保険料、費用ともに急上昇した結果、加入者の減少も相俟って、危機的状況に陥った。政府は1990年初頭には、この影響でMedicare財政が圧迫される事態を憂慮し始めた。

1996年に至り、政府は民間医療保険の商品性を高め、加入者数の減少に歯止めを掛ける政策を打ち出した。1997年と1998年に導入された施策は、民間医療保険の保険料の30%までを税額控除するというアメと民間医療保険に加入しない高所得者に懲罰的高税率を適用するというムチの組み合わせであった。

2000年に導入されたムチは30歳以上の国民が民間医療保険への加入を遅らせると加入時の保険料を徐々に高くするという施策であった。民間医療保険についての自己負担を軽減する方策も採られた。これらの施策の結果、30%にまで落ち込んだ加入率は2001年には45%にまで上昇した。

オーストラリアの政策当局は医療システムをうまく機能させるためには、公的病院と民間病院、公的保険と民間保険の混合方式が適していると考え、財源面・医療サービス面での民間部門の充実を図ってきた。医療サービス、保険給付双方で公民双方の機能を合わせて利用できることが、個人の選択肢増加や慢性病治療の待ち時間解消などを通じて、個人の福利向上に役立っているとの見方によるものである。この公民混合方式は公的病院への財政負担軽減することによって、公的医療部門の持続力強化にも役立っている。

機能が充実し公平な公民混合システムを維持するために、政策当局は民間保険市場に強力な介入を行なってきた。消費者の利益を保護し、加入者のリスクの程度にかかわらず加入希望者に民間保険への公平なアクセスを促進するための規制もなされてきた。しかしながら、1997年以降に導入された民間医療保険の保険料の30%までを税額控除するというアメと民間医療保険に加入しない高所得者に懲罰的高税率を適用するというムチの組み合わせについては、問題も生じている。

ⅲ、民間医療保険のカバーする範囲

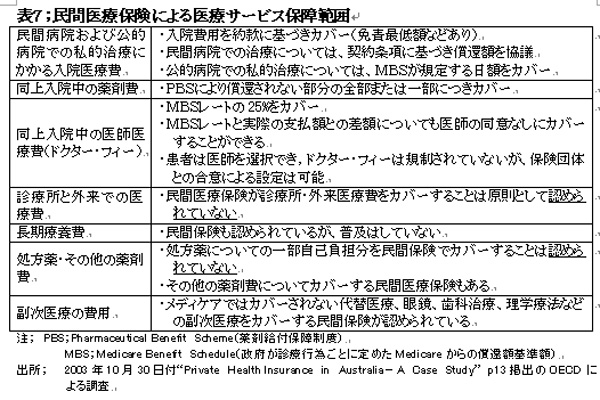

民間医療保険のカバーには大別して二つのタイプがある。一つは入院保険で、自費診療患者の入院治療費(手術費用、室料など)をカバーする。この保険は公的病院で医師を指定した患者のMBS入院治療費の25%についてもカバーする。さらに2000年以降は政府が設定した医療費と実際に支払った額との差額(Medical Gap)についてもカバーしている。患者個人はMedical Gapの残余額と民間医療保険約款で定められた一部の費用を自己負担する。

もう一つのタイプは副次医療をカバーする民間保険であり、この保険はメディケアではカバーされていない歯科治療、理学療法、眼鏡などについて約款に定められた比率で保険償還がなされる。民間保険のカバーする医療サービス詳細は次表のとおりとなっている。

民間入院保険は公的保険メディケアがカバーする室料などについて一部で重複もしているが、公的病院で私的医療を受ける患者のMedical Gapを負担するなど補完関係にもある。一方、副次的医療をカバーする民間医療保険はメディケアにより公的には保障されていない医療サービスを追加的にカバーしている。この二種類の民間医療保険は複数の医療保険団体が競合して提供しているが、大多数は非営利団体である。民間医療保険が雇用主によって提供されることは稀である。

このような医療保険制度は、次の三点で効果を挙げている。一つは、メディケアが私的医療を受ける入院患者についても費用の一部を負担しているので、メディケアから民間保険への大きな補助金が出されている点である。二つ目は、民間医療保険が政府設定のMBSレート基準を超える入院時のドクター・フィーについてもカバーし、メディケアで償還される規定の費用に上乗せしたドクター・フィーが支払われる点である。三つ目は、診療所・外来治療への民間保険適用が禁止されていることが、医師に対し患者を入院治療へ誘導するように仕向けている点である。

民間保険に加入する最大の理由は、リスク回避目的で、医師の選択が可能となることや待ち時間の短縮も大きな理由となっている。一方で、民間保険に加入しない層は、Medicareで十分カバーされており、それ以上のカバーは不要、民間保険は保険料が高く、割に合わないといった理由を挙げている。

ⅳ、民間医療保険を運営している保険者団体

民間医療保険の多くはMutual Associationとして法人化した医療保険団体によって提供されている。1953年に制定されたNational Health Actによって、医療保険団体は政府に登録され、他の業務を手掛けることは許されていない。オーストラリアには43社の医療保険団体があり、そのうちの6社は営利法人である。市場での営業活動面では、営利法人と非営利法人の間に差はない。両者の差異は、営利法人は利益が出れば利益配当を行い、所得税を支払わなければならないという点だけである。

医療保険団体には、加入者の制限をしないオープン型28社と制約を課している限定型15社がある。限定型は労働組合か雇用主が設立するケースで、教員、軍人、医療従事者などの職業別に設立されているが、市場シェアは約6%に過ぎない。両者ともに自己資本比率やソルベンシー比率など同一の規制が課せられている。

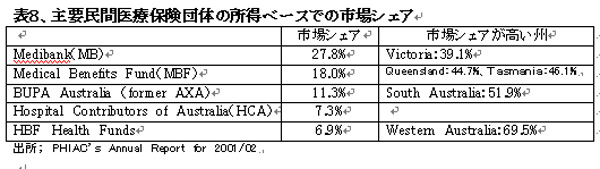

医療保険団体の総数は多いが、市場は表8に見られるとおり寡占状態にある。政府が所有しているMedibank Private Limitedが市場シェア30%弱で最大、上位6社が加入者数では57%を抑えているが、所得ベースでの6社のシェアは76.7%と大きい。

保険の内容は自己負担額の条件(ことに免責額)、特定の治療方法の除外や制限などの点で異なっている。加入者が特定の治療方法の除外や制限や一部の費用を自己負担する条件を受入れる場合には、保険料は安くなる。2000年からはすべての保険団体に入院時のMedical Gap(公的保険で規定の医療費と実際に請求された額の差額)を100%カバーする保険を少なくとも一種類は提供する義務が課せられ、加入者の過半がこの保険を購入している。

すべての保険団体は公的病院で私的治療を受ける患者の入院費用のみをカバーする保険を少なくとも一種類提供しなければならない。さらに、保険団体はMedical Gapの上限をあらかじめ固定して患者に知らせる"known gap"保険という型の保険を提供することもできる。副次的医療をカバーする保険は単独商品として購入することもできるが、通例は入院保険と一体で提供されている。

Ⅲ、高齢者介護サービスの提供体制

1、オーストラリアにおける高齢者人口と高齢者介護の位置づけ

2002年における65歳以上の高齢者人口は表9のとおり237万人で、総人口に占める比率は12.2%である。2011年には289万人で13.8%、2021年には389万人で17.2%となるという推計値が示されている。この程度の増加であれば、高齢化の進展は極めて緩やかであって、65歳以上の高齢者人口比率が2002年に18.5%を超えているわが国の高齢化のスピードに比べると極めて緩慢である。その理由としては、引き続き積極的な移民受入れ策が採られることと、働く女性が優遇されていて出生率があまり低くならないことが指摘できる。

なお、オーストラリア国民の平均寿命は女性82.6歳、男性77.4歳(2002年)と日本、スイスに次いで長い。

高齢者における重度の障害者(severe restriction)の出現率は表10のとおり、85歳以降に急増し、平均して重度障害者の比率は女性の方が男性の5割方高い。この比率の基準自体不明確であり、重度障害をかなり幅広く定義しているものと思われるが、わが国の介護サービス受給者に占める「要介護度5」の比率と比べると、特に85歳以上の重度障害者の比率がかなり高い。

2、オーストラリアにおける高齢者介護の変遷

オーストラリアにおいても、他の先進諸国同様に、1960年代までは施設対策が中心で、ナーシング・ホームのベッド数が急速に増加した。これは、連邦政府がナーシング・ホーム建設費用の補助を積極的に行なったため、民間の非営利・営利団体がこの制度を活用して開設が進んだ結果であった。

1970年代に入って、連邦政府に財政負担が重くのしかかったことから、施設から在宅・地域ケアへの転換が進み始めた欧米諸国に見習って、1973年以降ナーシング・ホームの抑制を打ち出したものの、政策は徹底せず、開設の増加ペースが続いて、供給過剰の状況にまで立ち至った。

1983年に政権をとった労働党は1985年から高齢者ケア改革に乗り出し、ナーシング・ホーム入所者に対するアセスメント・サービスの充実などで一定の成果は収めたが、この改革が本格化したのは1995年に自由党のハワード首相政権になってからである。ハワード首相は昨年10月に再選され、政権4期目に入っている。

過去数年間に多くの改革が行なわれたが、その最たるものは1997年に決定された重度障害者に対するハイ・ケア中心のナーシング・ホームと軽度障害者用のホステルを廃して、同一の施設で人生の最期まで暮らせるように改めた高齢者介護施設の統合政策であった。

この結果、従来のホステルでのハイ・ケアの比率は1998年には11%、2000年には19%と上昇している。この二つの施設形態は老人介護に公的補助が開始されて以来、実に30年間続いてきたが、利用者の利便性を重視してResidential Careとして一本化されたものである。

また、1997年にはAged Care Actが制定され、二形態の施設介護の統合と同時に、入居者から徴収する自己負担の金額が大幅に引上げられた。

第二の大きな改革は施設介護を抑制して、在宅介護(Community Care)に大きく比重を移す政策であった。この政策は1985年に発足したHACC(Home Community Care)プログラムの拡充を一段と強力に進めることが柱となっている。具体的には、通所介護や短期入所のプログラムの拡充と併せて90年代に入って「在宅ケア・パッケッジ」という新しい方式の導入により促進が図られている。

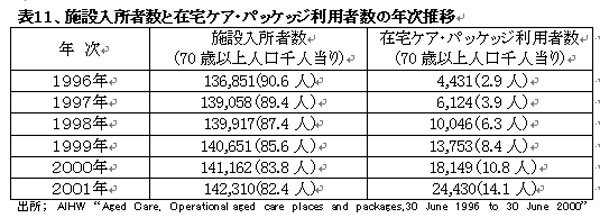

これとは対称的に、施設サービスの増加ペースは鈍化し、介護を必要とする高齢に対する施設入所者数の割合は表11に見られるとおり、1996年には70歳以上人口1,000人につき90.6人が施設介護を受けていたが、2001年には82.4人と、一割近く減少している。

97年の改革以前には、施設介護に必要な介護病床数は0歳以上人口1,000人に対し90と計画されていた。ところが、このような改革政策の成果が挙がった結果、ハイ・ケアについては計画の50床に対し実績は1985年の67床から2000年の44床に減少した。ロウ・ケアについては計画の50床に対して32床から40床に増加したが、合計では2000年で計画の90床に対し、実績は84床に留まっている。もっとも、各州間の格差は残っており、ビクトリア州では80床を割り込み、NSW、西オーストラリア、南オーストラリア、タスマニアは平均並み、クイーンズランドと北部準州は90床に近い水準となっている。

一方、わが国では1980年代までは一部の高齢者に対する救貧対策に近かった措置制度が、90年代のゴールド・プラン、新ゴールド・プランを経て、2000年の介護保険制度施行時から障害を持つすべての高齢者に開かれた介護サービスの供給体制が整備された。この介護保険の導入により、漸くオーストラリアと対比ができる介護サービス体制が整ったものの、このような政策転換をオーストラリアではすでに1980年代に行なっており、15年はわが国に先行しているものと思われる。

3、施設ケア(介護)

(1)施設ケアの基本的な考え方

1985年に出されたジャイルス・レポート(Giles Report)と呼ばれる研究はナーシング・ホームでの高齢者ケアに対する基準作りに国が失敗したことを示すもので、この研究に基づいて政府は人員配置基準までを含む種々の法律を制定した。1984年当時は「高齢者は生活支援を求めている」と考えられていたが、この考え方は専門的な介護モデルの研究によって改められ、「高齢者ケアは健康と生活の質を維持・改善することが最も重要である」という認識に変わった。

1984年には連邦政府による高齢者ケア産業に対する体系的な規制緩和が行われた。1997年に制定された高齢者介護法(Aged Care Act)でも規制緩和の方向で政府による施設への細かい指導を廃止され、今日もこの規制緩和が継続的に進んでいる。一方、介護にかける費用の低下によって介護マンパワーの質の低下が問題となり、対策として認定教育制度が設けられた。

(2)高齢者ケア施設数とその開設主体

高齢者人口対比の介護ケア許可ベッド゙数として、連邦政府は在宅を含め70歳以上人口1,000人に対し110床を基準とする方針を打ち出している。そのうち、施設ケア分は70床とし、はハイ・ケア(従前のナーシング・ホーム)を40床、ロウ・ケア(従前のホステル)を30床と想定している。残余の40床はコミュニティー・ケア(在宅ケア)に振り向けられている。ほかに全額自己負担(週に1,000から2,000豪ドル)の許可を要しない介護ベッドも少数ではあるが存在する。

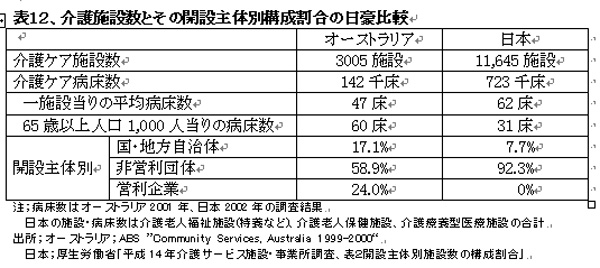

オーストラリアには、表12のとおり現在3,005の高齢者介護ケア施設が許可されており、病床数では14.2万床となっている。一施設当りの平均病床数は47床、65歳以上人口1,000人当りの病床数は60床である。

これをわが国の介護施設と比較すると、施設の平均規模には大差はないが、65歳以上人口1,000人当り ではちょうどわが国の二倍の介護病床が存在する。わが国には入所待機者が23万人存在することを考慮に入れても、オーストラリアの施設数・介護病床数は多い。オーストラリアでも入居条件などはかなり厳しく、かつ強力な抑制策が採られてきたにもかかわらず、これだけ多くの介護ケア施設があるのは、やはり対高齢者対策の転換が早く、その結果、家族ケアからの脱却が早い時期に始まった歴史的な背景によるものかと思われる。

介護ケア施設の8割以上は民間経営で、開設主体は教会、慈善団体、民間病院など多岐にわたっている。営利企業も全体の1/4を占めている。わが国では、ほとんどの介護老人福祉施設(特養など)は社会福祉法人が、介護老人保健施設、介護療養型医療施設は医療法人が開設している。オーストラリアでは、このような特殊な形態の法人による業務独占の状況とは異なり、株式会社を含むあらゆる開設主体が自由に参入できる制度となっているのがわが国との大きな相違点である。

(3)介護ケア費用の財源

高齢者の介護ケアもオーストラリアにおいては、年金・医療など他の社会保障制度と同様に、一般税収を財源とし、連邦政府によって運営されている。わが国の介護保険制度のような社会保険方式は採っていない。州政府も一部のサービスについて費用を分担しているが、限定的である。介護ケア・サービスについても、公的に保障された一定のサービスに加えて、負担能力のある者が自費で上乗せサービスを購入できることは当然とされている。

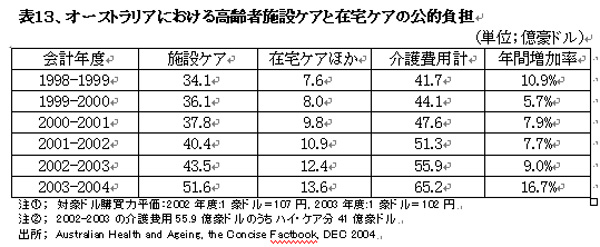

施設ケア(RCF:Residential Care Facilities)と在宅ケア(CACP:Community Aged Care Packages)それぞれの公的負担費用の額は表13下表のとおり、ここ数年著しい増加を見せている。介護ケア費用には介護施設において行なわれる医療サービスも含まれており、ハイ・ケアの入居者介護費用は医療費統計にも計上されている。

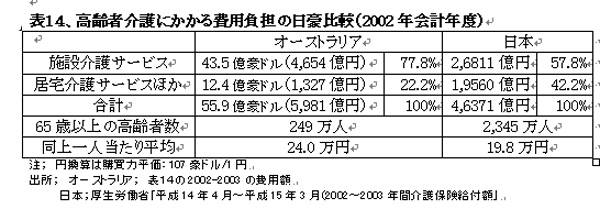

オーストラリアの高齢者介護にかかる費用の公的負担額をわが国の介護保険と比較すると、表14のとおり65歳以上の高齢者一人当たりでは、両国ともに約20万円程度と他の先進諸国対比ではかなり低い水準にある。

オーストラリアの介護ケア・サービスは他の先進諸国に比べて極めて充実しており、介護施設も過剰が問題となっているのにもかかわらず、公的費用負担が抑えられているのは、以下にみるとおり介護サービス受給の条件が厳しく、自己負担額が大きいことに因るものと考えられる。

(4)高齢者介護ケア施設の運営に対する公的補助

介護ケア施設の運営費補助は営利、非営利の区別は無く同一条件であり、施設に支払われる年金額(Individual Contribution)の85%に加えて介護レベルルによって決定された下記①、②が加算されたものとなる。

① ハイ・ケア: 一日当り95~105豪ドル、ロウ・ケア: 一日当45豪ドル

②8段階に分けられた要介護度(Resident Classification Score)に基づく一日当り金額、たとえば介護度1:120豪ドル介護度3:85豪ドル、介護度5:40豪ドル、介護度7:25豪ドル、介護度8:なし

高齢者ケアにかかるコストトは高齢化の進展や重度障害者の増加などで年々増加しており、介護施設の多くは現在の補助額では十分でないとしている。その一因は、連邦政府は一床当りの建設費を8万豪ドルという建設費をベースに運営補助金を算定しているが、建設費の実態は、たとえばタスマニアでは一床当り13万豪ドル、南オーストライアやNSWでは17万豪ドルは必要といわれている建設費の高騰にある。

施設建設に対する補助はなく運営に対する政府からの補助のみが適用される。建設費に対するGrant(無利子・無返済贈与)はあるが、極めて少額に限られている。寄付は米国とは異なり、極めて少ない。その結果、ナーシング・ホームの経営は、10年前には15床規模でも可能であったが、現在では最低75床ないと経営できないというのが実情といわれている。

(5)高齢者ケア施設へ入居するに当っての入居者個人負担

高齢者ケア施設への入居が認められた場合、2004年9月現在の入居者の自己負担は次のとおりとなっている。

(ⅰ)基本料金:

①単身の年金受給者; 日額27.54豪ドル(年金の85%)(月約8.8万円)

②年金を受給していない富裕者;最高日額82.62豪ドル(月26.5万円)

(ⅱ)保証金(Accommodation Bond)

介護度5~8のロウ・ケアの者が施設入所にあたり無利息の金を一時金として支払うもので、施設の建設やリニューアルの財源として使用される。

保証金の額についての定めはなく、施設によって異なるが、通常15万豪ドル(1,600万円)から35万豪ドル(3,750万円)が要求される。ただし、ミーンズ・テストの結果、保証金支払い後に3万豪ドル(3.2百万円)の資産が残っていることが条件とされ、それを超える資産の範囲内で額が決定される。保証金の中から5年間で1.5万豪ドル(年3千豪ドル)を上限として施設が受け取ることができ、残額はハイ・ケアへ移行時、退所時、死亡時に返還される。

オーストラリアには約180万人の老齢年金受給者と約40万人の退役軍人恩給受給者が存在する。老齢年金は男性65歳、女性は60歳以上が給付対象であるが、この年齢に達すると自動的に支給されるのではなく、収入と資産についての審査を行なって高所得・高資産の高齢者には支払われない仕組みとなっている。

その結果、65歳以上の退職高齢者の71%が主として年金収入だけで生計を維持している。また、どの年齢階層においても男性より女性の受給者が多く、全体では女性の受給者が男性の1.6倍となっている。年金額は、2004年現在、単身者は1.2万豪ドル(約122万円)、夫妻の場合、一人当たり1.0万豪ドル(約102万円)となっている。

高齢者介護ケア施設への入居を希望する場合には、この年金額の85%を施設に支払う要があるうえ、ロ ウ・ケアの施設についてはかなりの額の入居保証金を預託する必要があるので、個人の負担は重い。それでも、自己負担金は総介護費用の25%程度を賄っているに過ぎず、残余の75%は公的負担となっている。

わが国との比較は難しいが、特別養護老人ホームの場合、相部屋では自己負担額が月6万円程度、来年10月に引上げ後でも月9万円程度であること、オーストラリアのような入居保証金はなく、ミーンズ・テストも行なわれないことなどを勘案すれば、わが国の自己負担の水準はオーストラリアよりもかなり低いものと推測される。

(6)要介護度の審査体制(RCSとACAT)

要介護者のニーズに応じて、最も適切な施設に入所できるように1987年にRCI(Resident Classification Scale)と呼ばれる入所者分類基準が定められた。この基準は入所者を四つの分野(医療の必要、社会活動・情緒面、コミュニケーション能力、ADL)にわたる一四の項目で要介護度別に8段階に分類し、要介護度にしたがって介護費用の公的補助額が支給される仕組みである。介護度1~4がハイ・ケア、介護度5~8がロウ・ケアに位置付けられている。

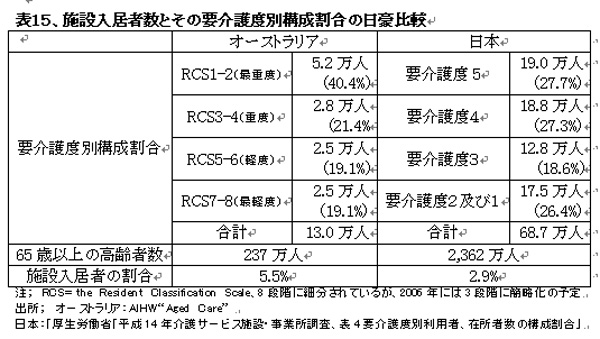

もっとも、8段階の分類は複雑に過ぎるとの批判が強いので、2006年からは一挙に3段階に簡素化される見込みである。この介護度算定方式はわが国の介護保険制定時に要介護度策定の参考とされた模様であり、両国を対比して見ると、表15のとおりオーストラリアでは、施設入居者の割合が高いうえに、重度障害の認定を受けた入居者の割合が高い。

要介護度の判定を迅速かつ公平に行なうために1987年に初めて設けられたアセスメント(Assessment)の仕組みがACAT(Aged Care Assessment Team)である。ACATチームは地域ごとに置かれ、看護師、老年科医、理学療法士、ソーシャル・ワーカーなど数人のメンバーから成り、病院からの退院時や施設入所時などに、個々の要介護者の医学的・社会的ニーズを判定して要介護度を決定し、施設入所や在宅ケアのメニューを具体的に処方する。ACATチームのメンバーの多くは、病院や介護施設のスタッフで、週に一・二日をACATの業務に従事するケースが多い。

ACATは高齢者介護において不可欠な決定的に重要な役割を果たしている。ACATチームが在宅介護のパッケッジや施設入居の可否、介護の必要度などを独自に最終的に認定するからである。また、ACATチームは在宅介護サービスの受け方についてアドバイスを行なったり、介護サービス機関の紹介を行なったりもしている。

現在、全国に121のACATチームが設けられており、年間に約17万件の認定審査を行なっている。この制度が制定されてから15年間にACATによって介護の必要度を測定するに当たっての基礎的なデータも豊富に蓄積されている。

1994年から2000年までの認定結果では、ハイ・ケア施設への入居が必要と認定されたケースが22%~23%、ロウ・ケアが21%、在宅介護はパッケッジ・サービスの充実を反映して徐々に増加しているが、2000年で10%となっている。残余の45%程度は有料老人ホームなどへの入居を奨められる結果となっている。

介護施設における介護の質の評価は、政府系ではあるが独立した機関である介護評価機構が定期、不定期の審査を実施し、認定する方式がとられている。評価項目は四五項目からなり、スタッフの教育もその中に含まれている。

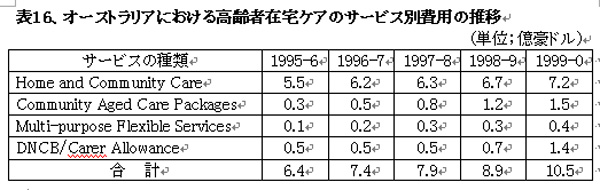

4、在宅ケア(介護)

オーストラリアにおける高齢者の在宅介護ケア・サービスは訪問介護、入浴、訪問看護、訪問リハビリ、福祉用具貸与といったサービス別の個別提供方式ではなく、それらを要介護者の状況、必要度に応じて組み合わせたプログラムとして提供されている。

このプログラムには、表16のとおり4種類があるが、在宅ケアの大部分はHACCプログラム(Home and Community Care)で提供され、ついで最近ではCACPプログラム(Community Aged Care Packages)が重点的に強化されてきている。これらの在宅ケア・プログラムの財源はほとんどを連邦政府が負担し、一部を州政府が拠出している。

在宅介護費用は、年平均10%を超えるペースで増加、1999年度の総計は10.5億豪ドル(約1,300億円)となっている。これを2002年度のわが国介護保険での居宅サービス費用1.8兆円と比較すると、人口比勘案後で、わが国の半分以下の水準であり、施設介護の充実もあるが、比較的少ない費用で効率的に在宅介護サービスが提供されているものと推測される。

HACCプログラムは在宅看護、食事、ホームヘルプ、家事援助、移動や買物の支援、一時入所などの様々なサービスを含んでいる。これらのサービスの中でよく利用されているのは、ホームヘルプと訪問看護で、次いで給食宅配サービスである。HAACは連邦政府と州政府双方からの資金拠出で運営されている。

一方、CACPプログラムは、本来であれば施設に入居できる状況にあるRCSレベル5から7のロウ・ケアを要する高齢者を在宅のままで、施設からスタッフを派遣して施設介護に近いレベルの介護サービスを提供するプログラムである。このパッケッジは在宅看護を除く在宅での生活に必要なあらゆる介護サービスを提供している。

このプログラムは1992年に初めて導入され、財源はすべて連邦政府が負担している。このプログラムの対象者数は1992年の470人から、2001年には24,430人にまで増加したが、とりわけ最近4年間の増加が著しい。また、このパッケッジの対象者70歳以上が多い。

また、施設介護から在宅介護へのシフトが進んだ結果として通所ケア・短期入所などのレスパイト・ケア(Respite Care)の重要性が高まってきた。これに対応して、政府もいくつかの対策を打ち出しており、1996年には介護者に休養を与えるための短期入所プログラムも作られている。

<参考文献>

Dr. Sandra Hacker & Dr. Richard Madden, "Australian Hospital Statistics 2001-02"

Australian Institute of Health and Welfare (AIHW)、 2004

AIHW, "Australia's Welfare 2001", AIHW publications、2003

Mr. Greg McIntosh & Ms. Janet Phillips, "Caring for the Elderly-an Overview of Aged Care Support and Services in Australia", Parliamentary Library、Feb.2003AIHW, "Health Labour Forces Series No.30, Medical Labour Force 2002",

AIHW publications, 2003

Ms. Francessa Colombo & Mr. Nicole Tapay, "Private Health Insurance in Australia- A Case Study", OECD Working Paper、2003

Australian Government Productivity Commission, "Economic Implication of an Ageing Australia", Productivity Commission Media & Publications Nov.2004

小松隆二・塩野谷祐一編「先進諸国の社会保障2-ニュージーランド・オーストラリア」東京大学出版会、1999年3月

仲村優一・一番ヶ瀬康子編「世界の社会福祉、オーストラリア・ニュージーランド」旬報社、2000年2月

(「国際経営論」最終講義、広島国際大学教授 岡部陽二)

(2005年1月刊行岡部ゼミ卒業論文集「医療と福祉の諸問題」p233~260所収)