医療経済研究機構

専務理事 岡部陽二

6、ロシアの医薬品市場

(1)世界の医薬品市場に占めるBRICS4ヵ国とロシアの位置づけ

2009年のロシアの医薬品販売高は出荷ベースで年間116億ドル、小売価格ベースで157億ドル(約1.5兆円)、世界の医薬品市場に占める市場シェアは1.4%程度である。しかしながら、ロシア政府は一人当り医薬品消費額を欧州先進国並みに引上げることを政策目標として掲げており、今後は年率10%以上のペースで伸びるものと予測されている。① 医薬品市場規模の国際比較には、IMS社が行なっている工場出荷ベースの計数が広く使われており、ロシアのDMS グループがこれに準拠して作成した世界ランキングを表1に掲げた。このランキングによれば、2008年にはロシアは世界第10位に付けていたが、2009年には大幅なルーブル切下げにより、米ドル・ベースでは減少して11位に後退している。ただし,2009年もルーブル表示の小売価格ベースでは、18%も増加した点については後述する。

BRICS4ヵ国の中では、市場規模としては、中国、ブラジルが大きいものの、一人当りの医薬品消費額では82ドルのロシアが最大である。

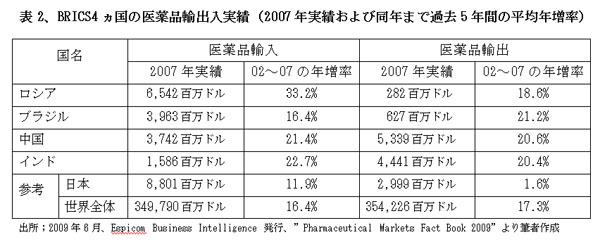

BRICS4ヵ国の医薬品輸出入額は、表2に見られるとおり、ロシアでは国内消費の80%弱を海外からの輸入に依存、ブラジルも輸入依存度が高い。ロシアの年間輸入額は日本を若干下回り、医薬品輸入ランキングでは、世界12位であるが、輸出国にとっては将来輸出増が期待できるもっとも有望な国の一つとして注目されている。一方、中国、インドは、国内消費の水準は低いものの、貿易面ではすでに大幅な出超国となっている。

(2)ロシア医薬品市場の市場規模と市場構造

ロシアの調査会社Pharmexpert社によると、小売価格(消費者価格)ベースでのロシアの医薬品市場規模は、2008年には前年比29%増の162億ドルに達した。2009年には、対ドル為替レート(期中平均値)が$1=24.8ルーブルから31.7ルーブルへと28%の大幅切下げとなったため、157億ドルへと3%減少したものの、 2010年には、回復軌道に戻り、ドル安効果も加わって、173億ドル程度の規模に増加するものと予測されている。② ロシアの医薬品市場は、2004年以降2009年を除き、年間10%~35%のペースで伸長しており、BRICS4ヵ国の中では成長率が最も高い市場となっている。

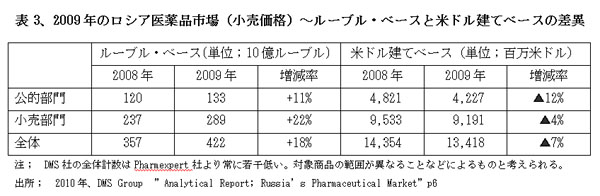

2009年の市場規模については、DMS社が為替変動の影響を分析しているので、表3に示した(DMS社の計数も小売価格ベースであるが、Pharmexpert社とは対象範囲の違いがあり、販売高全体では若干少ない)。この分析によると、2009年のロシアの消費全般はルーブル切下げにより大きく落ち込み、たとえば自動車は49%減、携帯電話は19%減となった中で、医薬品は逆に18%増とルーブル・ベースでの売上を大きく伸ばした。もっとも、病院調達などの公的部門では、予算の制約から伸び率が抑えられたものの、小売部門においては22%増と、不況下にもかかわらず医薬品に対する需要が極めて根強いことが実証されている。③

総医療費に占める薬剤費の比率は、総医療費の統計が存在せず推定の域を出ないが、表3のルーブル・ベースの薬剤費を基に算出すると、15%~16%程度となる(総医療費推定値は2008年;2.4兆ルーブル、2009年;2.6兆ルーブル)。この薬剤比率は、日本や英・仏の比率とほぼ同水準である。

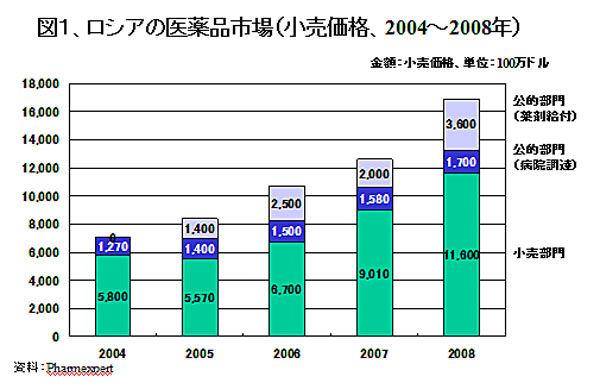

ロシアの医薬品市場は、図1および表4に示したように、2009年では市場全体の75%を占める小売部門と25%の公的部門とに大別される。現在のロシアでは、公的部門の25%分のみが公的資金負担となっている。それ以外の処方薬(RX)は医療保険でのカバーは皆無で、全額自己負担となっている。この処方薬(RX)が、OTC薬とともに小売部門の売上に計上されている。

公的部門の薬剤調達は、入院中の薬剤についての病院調達(原則として患者の自己負担はない)と2005年に開始された社会特典受給者に対する薬剤給付制度(DLO)による調達に分けられる。病院調達は最近の数年間、ほぼ横這いで推移しているが、薬剤給付(DLO)は制度発足後5ヵ年間で3,000百万ドル近い新しい需要セクターとなり、欧米新薬メーカーの最大の標的となっている。

医薬品販売に占める価格ベースでの輸入品の割合は2001年には全体の70%程度であったが、年々増加し、2009年には表4に見られるとおり、78%を輸入品が占めている。また、輸入品のうち76%は処方薬である。この比率は完成品の輸入比率であり、成分原料が輸入されてロシアでパックされるものは含まれていない。これを含めると95%が輸入品となる。一方、数量ベースでは、単価の低い国産品が小売部門の65%、病院調達の70$を占めている。

処方薬(RX)と一般医薬品(OTC)の割合は、小売部門ではほぼ半々、公的部門では処方薬が95%を占めている。OTCの割合が先進国と比べるとかなり高いのは、薬剤費が全額自己負担であるため、安価なOTC薬が選択される結果である。処方薬についてはロシアでも法律上は医師の処方箋がなければ購入できないことになっているが、小売部門においては、多くの処方薬が処方箋なしでも購入できるのが実情であり、実際には医師の診断を受けずに薬局で処方薬を購入するケースが非常に多い。④

新薬とジェネリック薬の割合では、ロシアでは薬剤費が公的医療保険ではカバーされていないため、一般患者の大部分にとっては、処方薬中の新薬は高価で手の届かない高級品となっている。その結果、新薬の単価は急騰しているものの、数量ベースでのシェアは高まっていない。一方、薬剤給付(DLO)は指定された特定の医薬品が対象であり、新薬が給付額の約30%を占めている。⑤

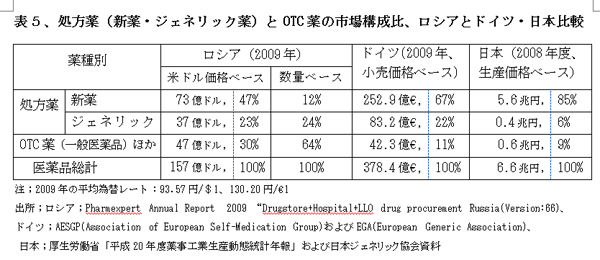

この割合につき、Pharmexpert社刊行の2007年版Annual Reportにある「新薬12%、ジェネリック医薬品ほか88%(2007年暫定値)」との記述が、誤って「価格ベース」でのシェアと受けとられて、いくつかの文献に引用され、さらに「ロシアではジェネリックが88%」と誤解されている。しかしながら、この割合は、表5「処方薬(新薬・ジェネリック薬)とOTC薬の市場構成比」に価格ベースと数量ベースに分別して示したとおり、新薬12%は「数量ベース」での構成比であって、「価格ベース」の構成比では、新薬は単価が高いため、47%を占めている。ロシアでは、ジェネリック薬は処方薬内の小分類ではなく、ジェネリックのOTC薬もあるとされているが、表5では一般的な定義にしたがって、処方薬の一分類とした。

ロシアの医薬品市場全体の規模は、二桁成長を続けているものの、現状では日本の1/5程度である。薬種別に見ると、単価が高い新薬の販売量はなかなか増えない。一方、ジェネリック薬とOTC薬を合わせた市場規模は、小売価格での実額で日本の1/2程度、薬種別構成比率では日本の3.5倍と大きい。

また、ジェネリック薬の価格ベースでの比率23%は、英国の24%、ドイツの22%(2008年)とほぼ同水準、数量ベースでの比率24%は、英国の61%、ドイツの64%(2007年)の半分以下である。OTC薬の価格ベースでの比率30%も、スイスの16%、英国の13%、ドイツの11%(いずれも2009年、小売価格ベース、AESGP統計)と比べると、その差はさほど大きくはない。このように見ると、ロシアの薬種別市場構成は、新薬比率の極端に高い日本とは対極的な状況にあるものの、英・独などの構成割合に近いものと言える。表5には、ドイツと日本との価格ベースでの構成比のみを対比して示した。

医薬品の平均単価は、表4の最下段に示したとおり、毎年大幅に上昇し続け、2009年の平均単価は10年前のほぼ4倍となっている。その主な理由は、2005年に導入された薬剤給付制度(DLO)で高価な新薬が支給されるようになったこと、インフレで医薬品を含む物価全体が上昇していること、そして国民全体の所得水準が上がり、より効能の優れた質の高い医薬品を求める購入層が増えたことに求められる。⑥

上述のとおり、2008年までロシアの医薬品市場は年間10~35%の高い成長率を続けてきた。2009年には経済危機によるルーブルの大幅切下げの影響で激減するのではないかと懸念されたが、さきに述べたとおり、米ドル・ベースでは7%減少したものの、ルーブル・ベースでは16%の高成長を持続し、2010年に入ってからは完全に旧来の成長ペースに復している。

医薬品に対する潜在需要にはきわめて根強いものがあるので、成長ペースのさらなる加速は、薬剤費についての医療保険での償還制度が何時実現するかという政策転換に掛っている。保険償還制度導入の見通しは立て難いが、前々号で詳述したように、2011年からは医療保険料率が現行の3.1%から5.1%へ大幅に引上げられることもあり、部分的にせよ、数年内には実現するのではなかろうかと推測される。

(3)公的薬剤給付制度(DLO)

ロシアでは従来から一部の特定疾患(難病)についてだけ医薬品を無料で給付する制度はあったが、きわめて限定的で、一般患者の薬剤費は、入院時以外は100%自己負担であった。入院医療は無料でも、退院すれば処方薬代が全額自己負担となる矛盾を、とりあえず一部の高齢者などについて解消すべく、優先的「国家保健プロジェクト」の一環として2005年に導入された新しい制度が公的薬剤給付制度(DLO)である。これにより、すべての社会特典受給者(低所得の高齢者、身体障害者など)に対し医師の処方箋があれば、必要とされる指定医薬品が無償で給付されることとなった。

DLOは連邦政府が一括して製薬会社と価格交渉を行なって医薬品を購入し、対象者に給付する仕組みである。この制度では、処方薬のブランド名を医師が指定することは禁止され、成分名での処方が医師に義務づけられている。⑦ 財源は、公的医療保険からの支出ではなく、連邦政府の一般予算で賄われている。2005年には1,700百万ドルの予算で1,400百万ドル(処方箋枚数;154百万枚)が支出され、2006年には2,500百万ドルに引上げられたが、2007年には2,000百万ドルに予算が削減されて給付医薬品が不足するといった事態を招いた。

DLOの実施権限は、2008年からは中央政府から各連邦構成主体政府へ移され、名称も「必須医薬品給付制度(ONSL)と改称された。ただし、7種類の特定高額疾病患者に対する給付は切り離されて「高額疾病プログラム(VZN)として引続き中央政府が実施することとなっている。その初年度の2008年には、総額で50%の予算増が組まれ、表4のとおり実施額も45%増加したが、2009年にはルーブル建て予算では11%増えたものの、ルーブルの大幅切り下げで、輸入量が13%減少したため、ONSLの安定供給に混乱を来した。⑧

ONSLの対象者総数は、2009年現在約15,000千人であるが、対象者は医薬品と現金のいずれかの受給を年単位で選択できる。現金を選択した場合には、年700ルーブル程度(約2,000円)が支払われ、現物支給の場合には、処方箋があれば、原則的に金額の制限はない。当初は7,500千人が現物支給を選択したが、2009年には医薬品受給者数は5,000千人に減少している。減少の理由としては、上述のようにONSLの予算不足で薬局に現物が無くなってしまう事態が発生したことや、給付対象薬が限定されているので、必ずしも患者の希望する薬剤が入手できないといった事情が指摘されている。

ONSLの対象医薬品は国際一般名(成分名)で436種となっており、毎年改定される。 7種類の特定高額疾病としては、造血リンパ組織悪性腫瘍、ゴーシャ病、成長ホルモン分泌不完全低身長症、血友病、多発性硬化症、嚢胞性線維症および臓器・組織移植後の患者合計約49千人を対象としている。さらに、2~5疾病の追加が検討されている。

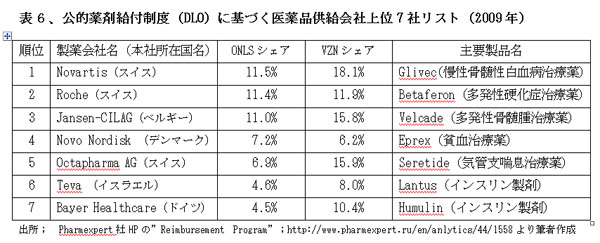

ONSLに基づく医薬品は、単価が高く、じつに95%が輸入品となっている。製品の購入は連邦政府による一括入札方式で行なわれているため、医薬品メーカーの政府への売込み競争は熾烈である。表6に2009年実績でONSLでのシェア4%を超える7社のリストを掲げた。上位30社が全体の90%強を占めているが、この中に日本の製薬メーカーは一社も入っていない。ロシアの自国メーカーも26位以下に3社入っているのみである。この制度の狙いの一つに、自国メーカーの育成支援が掲げられていたが、これまでのところ成果は挙がっていない。

(4)病院の医薬品調達

病床数では98%を占めるロシアの公的病院が調達する医薬品は、おもに入院患者に投与されるもので、原則として強制医療保険でカバーされており、患者には無償で提供されている。公的病院は年間計画に従って各行政当局に必要な医薬品のリストを申請し、政府が一括調達したものが供給される。追加・不足分は、製薬企業や卸売会社から随時直接購入される。金額ベースでは、80%が輸入品であるが、数量ベースでは輸入品は30%以下である。

さきに述べたように、2009年には経済危機下にもかかわらず、小売部門での医薬品販売高は伸長したが、病院調達額は表4のとおり24%も減少した。これは、病院運営の財源を中央政府と連邦構成主体政府の予算に依存しているため、不況による緊縮財政の影響をもろに受けたものである。しかも、病院調達薬の1/4強は抗感染症薬が占めているところ、2009年にはいくつかの感染症が拡大したため、病院の資金不足が社会問題化している。医薬品だけの問題ではないが、政府の一般財源に依存している公的病院の改革がロシアの医療にとって最大の課題である。⑨

(5)小売部門、卸売業の動向

表4に示したとおり、薬局・薬店での小売販売がロシアでは常に医薬品販売高の70%以上を占めており、2009年には75.2%となっている。小売販売による医薬品代金は100%患者の自己負担で、公的医療保険の償還対象とはなっていない。過去3ヵ年の増加率も17.7%(ドル建てベース)と高く、その最大の要因はより高額で質の高い医薬品を求める消費者が増えたことにある。

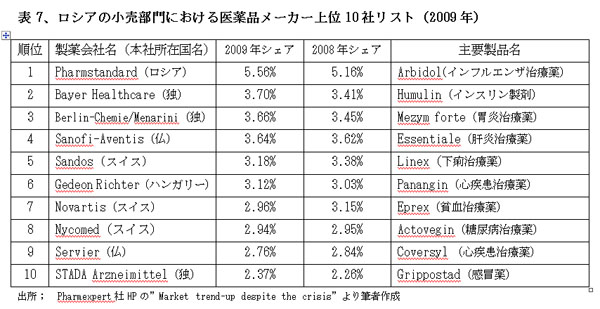

売上高上位10社は、表7に掲げたとおり、首位のPharmstandard1社を除いて外資系製薬メーカーが上位を占めている。国別では独・スイスが各3社、仏が2社で、米国・日本勢は上位にはランクされていない。ただし、アステラス製薬が23位(シェア;1.16%)に食い込んでいる。Gedeon RichterやSTADA Arzneimittelはジェネリック薬の大手であり、Tevaも11位に付けている。

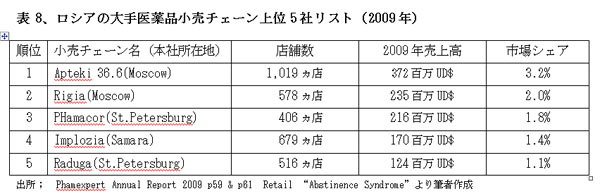

ロシアの薬局数は約32千店で、そのうち公営が26%、私企業が74%と民営化が進んでいる。日本の薬局数53千店(2009年3月末)よりは少ないが、医療機関の総数30千軒弱と比べると多い。そのほかに、ロシアには、道端や公園など場所を問わずに設置されている「キオスク」と呼ばれる小さな商店でもOTC医薬品が販売されており、その数は減少傾向にあるものの、まだ30千店近く存在する。これは、日本のドラッグストア(16千軒、2009年3月末)とは比較にならない小規模なものであるが、軒数は多い。市場の拡大とともに薬局のチェーン化も進み、地方への出店を積極化してきた結果、大手チェーン10社が小売市場全体の約20%を占めている。表8に大手チェーン5社を掲げた。大手薬局チェーンの売上構成は、医薬品65~70%、サプリメント・化粧品などが25~30%となっている。⑩

ロシアの医薬品卸売業者数は1,000社近くあるが、近年集約化が進み、2009年には上位10社で市場シェアの99%、Protek、SIA International、Katrenの上位3社で60%を寡占している。卸売業界は国内資本が強く、外資は13%を占めているに過ぎない。卸売業者の業務は輸入が主体で金融機能や情報提供機能も果たしているうえ、ロシアは国土面積が広大であるため、医薬品市場における卸売部門の影響力は大きい。⑪ 2009年には、卸売第2位のSIA Internationalが小売最大手のApteki 36.6社の株式25%を取得するなど、垂直統合も進んでいる。

(6)ロシアの薬価制度と税制

ロシア政府が作成する必須医薬品リストには650種類余の医薬品が収録されており、これが価格規制の対象となっている。製薬会社またはその代理人は、連邦保健発展省(2010年9月に保健社会発展分野監督局から本省に権限を移管)に当該医薬品の出荷価格の上限を登録し、それを超えてはならないことになっている。もっとも、必須医薬品の価格上限は、基本的には申請者の申請価格によって定められている。また、これまでは登録は公的部門では必要ながら、小売部門では事実上任意であったが、2010年4月以降、小売部門においても出荷価格が登録されていない必須医薬品の販売はできないように改められた。これは、従来登録に絡んで賄賂なども横行、規制の効果が薄いとされてきた価格規制の透明性強化を図る狙いでの規制強化である。

価格の上限規制に加えて、各連邦構成主体の行政機関が必須医薬品の卸売価格と小売価格のマークアップ率の上限を定めており、これを超えてはならないことになっている。2009年末現在、たとえばモスクワ市とその周辺地域では卸売価格のマークアップ率上限は15%、小売価格のマークアップ率上限は35%と定められていた。2010年には、三つの販売価格帯に分けて、一件500ルーブル以上の場合には、卸で10%、小売では15%に抑えられることになった。マークアップ率の上限は連邦構成主体ごとに大きく異なり、遠隔地については卸で50%を超える率も認められている。⑫

医薬品小売市場における小売価格のマークアップ率は、仕入れ価格に対して平均30%~40%と言われている。⑬ ロシア市場でのこのマークアップ率は、他国と比べるとかなり高い水準にあるため、政府は価格規制の強化を図ってきた。一方、ロシでは物価全体のインフレ率が10%を超えており、為替相場の変動も大きいため、業者の抱えるリスクも大きい。反面、小売部門では自由価格が原則で競争が激しいので、ジェネリック薬とOTC薬が主体の小売薬価を政府が規制する必要性は乏しいのではないかとの見方も強い。

主要な医薬品、有効成分および医薬品中間体にかかる輸入関税は、2009年現在、5~15%となっている。ただし、インスリンを含有する医薬品には関税が免除されている。付加価値税は通常は18%であるが、大部分の医薬品および有効成分の付加価値税は10%に軽減されている。

(7)医薬品市場の規制環境

ロシアでは、連邦法「医薬品について」(1998年6月22日制定)が医薬品の取扱いについて定めている。2009年3月刊行の社団法人・ロシアNIS貿易会・ロシアNIS経済研究所刊「ロシアの医薬品市場」報告書の付録(p65~90)にその最新版の日本語訳全文が収められている。この法律によると、国は医薬品に関する下記の規制を実施している。

①医薬品の国家登録

②医薬品の取扱いにかかる各種事業の許認可

③医薬品の取扱いに携わる専門家の資格認定

④医薬品の製造、調剤、品質、効果、安全性に対する国家管理

⑤医薬品の価格に対する国家規制

医薬品の国家管理・規制を担当する主な行政機関は、保健・杜会発展省とその下にある連邦保健・杜会発展分野監督局(Roszdravnadzor)である、具体的には、以下の権限をカッコ内に記した行政機関が行使する。

①医薬品および有効成分の国家登録(保健・杜会発展省)

②必須医薬品の上限価格の登録(同上)

③医薬品の製造業および販売業のライセンスの発行(産業・貿易省)

④臨床試験の許可(保健・杜会発展省)

⑤治験用の未登録医薬品の輸入許可(保健・杜会発展省)

⑥医薬品の製造業者および販売業者の査察(連邦保健・杜会発展分野監督局)

⑦前臨床試験および臨床試験の監督(同上)

⑧医薬品の品質・効果・安全性の市販後調査(同上)

⑨違法あるいは品質に間題がある医薬品の製造・販売の禁止(同上)

ロシアで医薬品を販売するためには、連邦保健・杜会発展分野監督局における製品の国家登録および適合宣言書の登録の各手続きを経る必要がある。外国製品だけでなく、ロシア製品についても同様の手続きが必要とされる。⑭

(8)治験の動向

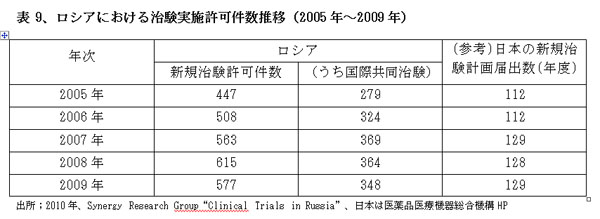

ロシア国内で実施される治験件数は1990年代以降、ほぼ毎年増加し、2006年以降は表9のとおり、新規許可件数が500件を超えている。とりわけ、注目されるのは、ロシア国内で行なわれている治験の60%以上が複数国に跨って実施される国際共同治験であるという点である。

ロシアの治験推進・管理体制は、国際的なGCP基準を取り入れ、治験実施に当たっては保健・杜会発展省傘下の監視機関の許可制をとっている。この監視機関は2005年から4年間で153件の治験につき立入り検査を行い、ルールに適合していることを確認した。ロシアでは治験環境のインフラ整備が進み、高品質で適格な治験が可能となっている。⑮

治験のスポンサー企業のうち1/3はロシア企業、2/3は外国企業が占めている。2009年には,28ヵ国からの製薬会社がロシアで治験を開始した。その本社国別では、米国(128社)、ドイツ(42社)、英国(35社)、日本(34社)が上位を占めている。企業別の新規治験開始件数では、Novartis(35件)、Pfizer(22件)、次いでMerck、GlaxoSmithKline、Boehringer Ingelheimが多い。対象疾患別では、がん(66件)、呼吸器系(66件)、循環器系(64件)、内分泌系(40件)が多い。国際共同治験が多いため、米国FDAの検査も受けており、FDAからは新興国の中ではロシアのデータの信憑性がもっとも高いとの評価を得ている。⑯

7、ロシアの医療機器市場

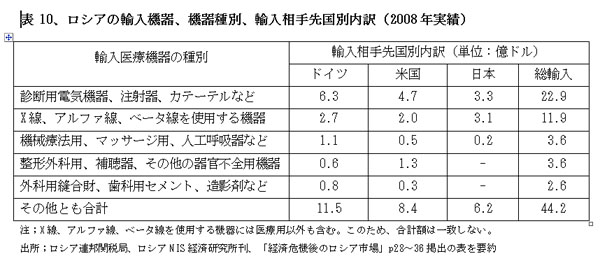

ロシアの医療機器市場は、2005年までは10~15億ドル程度で推移していたが、2006~2007年には、国家優先保健プロジェクトによる医療機器の大量買付けが年間5~6億ドルの規模で行なわれ、2008年には年間60億ドルを超える市場に急成長した。ロシアでは病院の95%が公営であるため、医療機器については80~90%が官需であり、国家調調達法に基づき競争入札が実施されている。⑰

ソ連邦時代には、国産の医療機器が国内需要の85%を賄っていたが、最近では外国からの輸入品が70~80%となっている。ドイツ(26%)、米国(19%)、日本(14%)の3ヵ国からの輸入品が過半を占めており、近年中国からの輸入が急増している。2008年度の輸入医療機器種別、輸入国別の内訳を表10に掲げた。機器の種別では、CTとMRIの輸入合計が8億ドルを超え、うち日本からの輸入が38%を占めている。2009年の総輸入額は、ルーブル大幅切下げの影響で、概算30億ドル程度に激減した模様であるが、2010年以降は回復が見込まれる。

参考引用文献一覧

①2010年、DMS Group "Analytical Report; Russia's Pharmaceutical Market"p24

②2010年、Pharmexpert Market Research Center"The Russian Pharmaceutical Market 2009"p10

③2010年、DMS Group "Analytical Report; Russia's Pharmaceutical Market"p24

④2009年3月、社団法人・ロシアNIS貿易会・ロシアNIS経済研究所刊、「ロシアの医薬品市場」p18

⑤上掲書p18

⑥上掲書p23

⑦上掲書p25

⑧2010年、Pharmexpert社HP http://www.pharmexpert.ru/en/anlytics/44/1558"reimbursement Program:retrospect and prospects" by Inna Sidorova

⑨2010年、Pharmexpert社HP http://www.pharmexpert.ru/en/anlytics/44/1568hospital drug Procurement report,2009" by Inna Sidorova

⑩2010年5月18日、松原喜代吉「BRICs諸国の医療・薬価制度の概要とその最新動向」

⑪2010年、DSM Group "Pharmaceutical Market in Russia"p16~17

⑫2010年、Pharmexpert Market Research Center"The Russian Pharmaceutical Market 2009"p123

⑬2009年3月、社団法人・ロシアNIS貿易会・ロシアNIS経済研究所刊、「ロシアの医薬品市場」p36

⑭上掲書p34~36

⑮2010年1月"Journal for Clinical Studies"

⑯2010年、Synergy Research Group"Clinical Trials in Russia, Year 2009"

⑰2010年3月、財団法人 ロシアNIS貿易会・ロシアNIS経済研究所刊、「経済危機後のロシア市場~医療事情と医療機器市場の動向」p25~37

(2010年10月10日、医療経済研究機構発行"Monthly IHEP"No.190,p33~42所収)