はじめに

わが国の企業金融はこれまで銀行や生命保険会社などを通じての間接金融で支えられてきたが、IT革命に象徴される新しいサービス産業の台頭により技術革新による優勝劣敗が日常茶飯化した結果、事業リスクは一段と高まる一方、資金供給者である銀行・生保のリスク負担能力は著しく低下している。金融機関のリスク負担能力を自己資本比率で計ると、1989年には18.4%であったものが、1998年には4.5%にまで急激に低下している(平成12年版「国民経済計算年報」によると、全金融機関の正味自己資本はピーク時の1989年315兆円から1999年92兆円へと三分の一以下に激減した一方、正味総資産はこの間1,705兆円から2,052兆円へ増加したままである)。

このような状況変化に対応して、企業金融、ことに創業後日が浅く急成長期にあるベンチャー企業の資金調達は挙げて資本市場からの直接金融にシフトし、リスクを広く分散して、ハイリスク・ハイリターンの事業にも金融がつく方式に転換せざるを得ない。直接金融の手段としては、社債、CP、不動産や売掛債権の証券化などもあるが、ベンチャー企業にとっては、当初は株式をベンチャー・キャピタルに私募で嵌め込み、成長軌道に乗れば公開して多数の投資家に株主として参加して貰う方式が最適である。投資家にとっても、適切なディスクロージャーと市場ルールにより、リスクの所在と態様さえ理解できれば、公募株式が最も魅力のある投資対象となる。この株式公開(IPO)を支援促進すると同時に、投資家を虚偽情報や詐欺的な行為から護り、株式売買の自由を保障して、健全な株式市場を育成するには、どのような市場インフラが必要であろうか。

昨年来、ナスダックの対日進出を契機として、東京証券取引所にマザーズ市場が誕生、店頭市場も改革のスピードアップを打出すなど、三市場三つ巴となっての市場間競争が刺激となって、IPO件数は大幅に増加するものと期待されている。去る6月19日にはナスダック・ジャパンに八銘柄の上場が実現し、3市場合計では本年は200社内外、来年度には300社以上と昨年比では倍増以上のIPOが見込まれている。

ベンチャー企業にとっては市場の体制整備が進み、IPO引受競争が激化するのは大歓迎である。しかしながら、市場は本来株式流通の機能を提供するだけであって、その市場に株式を公開し取引を行う役割は証券会社が担っている。したがって、証券会社の意識が旧態依然のままであり、市場ルールも不透明なまま、IPO銘柄数が増えるだけでは、長い目で見た場合、IPO市場の健全な発展が阻害され、市場の崩壊に繋がる懸念なしとしない。本稿では、ベンチャー・キャピタルからの出口としてのIPOにかかるわが国証券市場のインフラ整備に資するべく、米国におけるナスダック市場発展の原動力となった証券会社をはじめ市場関係者の努力とその成果に的を絞って、そこから何を学ぶべきかを考えてみたい。

1、米国ナスダック市場

(1)市場の変遷

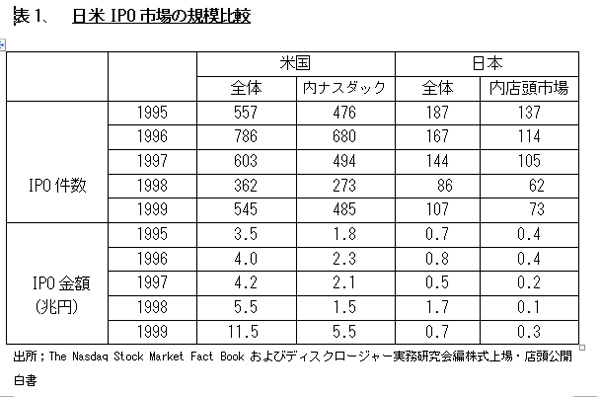

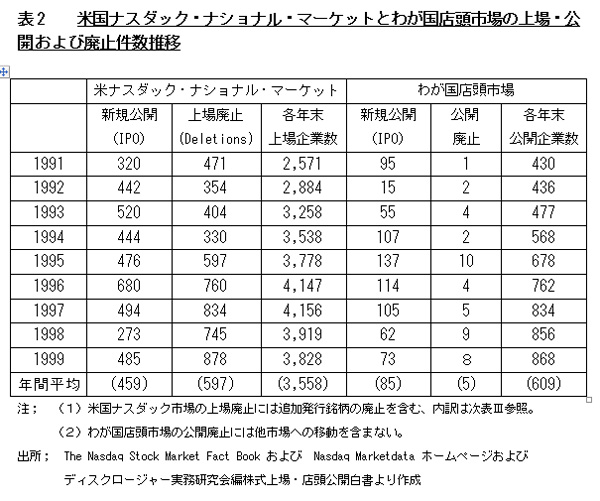

米国のナスダック市場は1971年2月にそれまでの店頭取引銘柄のうち2,150銘柄を取引する世界初の本格的に組織された電子証券市場として発足、同時にベンチャー企業の株式公開(IPO)促進のためのルールを確立した。もっとも、ナスダック市場でのIPOが本格化したのは1980年代に入ってからである。また、ブラック・マンデー後の1988年から1990年にかけては年間IPO件数100件台と低調に推移し、本格的に活況を呈し始めたのは1991年以降である。表1に見られるとおり1990年代にはナショナル・マーケット(NMS)で年間平均約450件のIPOが行われているが、上場廃止も高水準で、ナショナル・マーケットの上場銘柄数は4,000銘柄前後(ほかに第二部市場に相当するスモール・キャップ銘柄約1,000銘柄が上場されている)で推移している。

このナスダック市場の最大の特徴は上場企業の多産多死にある。表2に見られる通り、ナスダック・ナショナル市場では1990年代を通じて毎年450社内外の新規上場が行われた一方、毎年300社内外が上場廃止となり、上場企業数は10年間で1,334社増加したに過ぎない。新規のIPOは高水準を保っているにもかかわらず、上場企業数は最近の2年間は連続して減少している。

(2)市場の特色

大量上場(多産)は、①先端テクノロジーに支えられた層の厚い急成長型のベンチャー企業の輩出に加えて、②質量ともに多種多様なIPO引受証券会社の存在と、③ベンチャー・キャピタルのIPO指向が強く、投資当初からIPOに向けての戦略的な経営が行われていることなどによって支えられている。

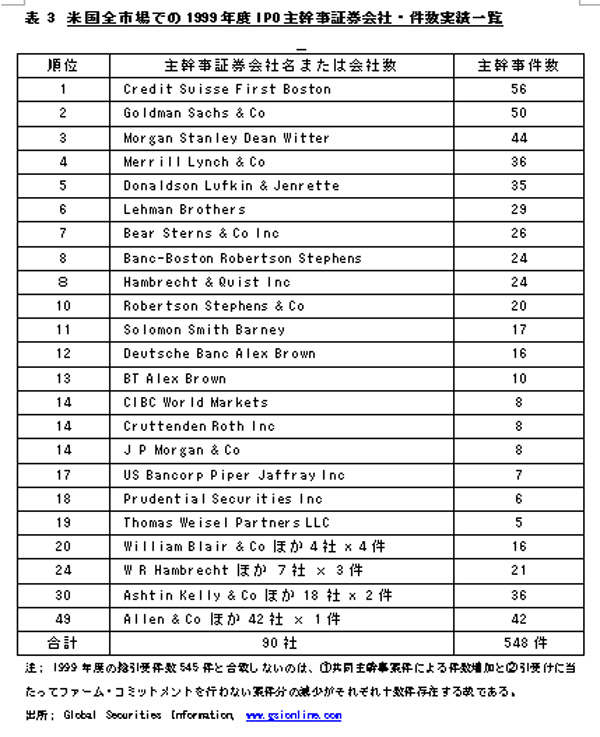

まず、IPOの引受証券会社について見ると、昨年一年間に行われたIPO545件(うちナスダック485件)の主幹事引受証券会社数は、表3のとおり90社に上っている。上位はさすがに大手のインベストメント・バンクが占めているが、IT関連に特化したロバートソン・ステファンス、ハンブレヒト・クイストといったIPO専業の証券会社が10位内に入っている。主幹事引受件数が年間で4件以下の証券会社が70社(うち一件のみが42社)と多いが、これらの引受証券はベンチャー・キャピタルとかファンド・マネジャーなどの業務を主としながら、狙いを定めた特定のベンチャー企業についての主幹事を務めている。デューディリジェンス(企業内容の精査)とかドキュメンテーション(上場書類の作成)は専門の公認会計士や弁護士にすべて任せるので、小体の証券会社でも容易に引受主幹事を務めることができるのが、米国IPO市場の特色である。

(3)厳しい上場廃止基準

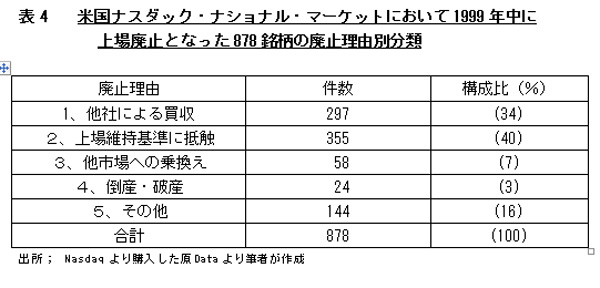

一方、大量の上場廃止(多死)はナスダック市場の厳しい上場維持基準によって招来された結果と分析される。昨年一年間に上場廃止となった878銘柄について、廃止理由別に分類すると表4のとおり、他社による買収で会社が消滅したケースが3割強、上場維持基準を満たさなくなって廃止に追い込まれたケースが約4四割で、倒産は3%と少ない(その他は、上場企業が発行した優先株・転換社債などが主体)。

上場維持基準を満たさなくなったケースで最も多いのは、マーケット・メーカー数の不足である。ナスダックでは上場時には最低3社、上場後も最低2社のマーケット・メーカーの存在が要求されており、マーケット・メーカーが魅力を感じなくなった企業は、市場から撤退するほかない。マーケット・メーカーは存在していても、提示されるビッド・プライスが最低額を割り込んだり、時価総額が基準を下回ったりした場合には、市場運営者が上場廃止を決定する。上場企業の倒産が少ないのは、経営不振企業はこのような事前警報で市場から放逐されるからであり、このような仕組みは投資家にとっても納得し易く、上場企業にとっても一旦ピンク・シート市場(店頭取引市場)に移って、将来の方向を検討する余裕ができる点、好都合である。上場維持基準に抵触して退場した企業の結末は詳らかではないが、最終的に倒産・廃業に至るケースはむしろ少なく、大方は他社への売却で処理され、中には立て直して再上場を果たしている例もある。

わが国で最近多発しているように上場会社がある日突然倒産したり、会社更正法や民事再生法適用を申請したりするといったケースは極めて少ない。それ以前の段階で、マーケット・メーカーの数や流動性の最低基準に抵触して、自発的または市場運営者の指示で市場から消えていくからである。

このような多産多死で、平均すれば10年内に上場企業銘柄の中味が一新するのは、ベンチャー企業を主体とした市場である以上、むしろ当然の成行きと見るべきであろう。極言すれば、主幹事証券やベンチャー・キャピタルの層を厚くすると同時に、市場ルールを厳格適用することによって新陳代謝を促進するシステムこそが、ナスダック市場を発展させ、ひいてはベンチャー企業が興隆する活力の源泉となっているのである。このような仕組みをわが国にも根付かせるには、どのような改革が必要であるかを以下に突っ込んで考察したい。

2、IPO株式引受市場の整備

(1)わが国IPO引受市場の問題点とその活性化策

昨年度の米国市場におけるIPO件数545件、主幹事証券会社数90社に対し、わが国の実績は表5の通りIPO件数107件、主幹事証券会社数10社(大手3社の件数シェアーは83%)と見劣りがする。もっとも、本年度はナスダック・ジャパンやマザーズの発足もあって、IPO件数が年間200件内外に達するものと予想され、件数についてはGNP比で見た場合、米国市場にさほど遜色がないレベルに近づきつつある。問題はIPO引受証券会社の質と量の貧弱さにある。市場間競争が激化しても、この市場で活躍すべき引受証券会社の意識が旧態依然のままである限り、市場の発展は望み得ない。立派なドーム球場が三つも出来たが、その中でプレーをする肝心の野球選手が非力でエラーばかりしておれば、観客は去って行くのと軌を一にする。IPO引受証券会社の問題点は次の諸点に集約できる。

①大手証券会社の意識改革

従来、大手の証券会社は新規株式公開(IPO)を独立した収益業務とは位置づけず、公開後の証券取引を期待しての付随業務として採算は度外視する一方、引受けた株式のマーケット・メークさえ忌避するなど引受に伴うリスクを抑える方針をとってきた。その結果、IPO引受のプロは育たず、公開企業の育成面においても、投資家への利便性供与面でも中途半端なサービスしか提供出来ていない。これを改めるには、IPO引受業務を独立の事業体として社内分社化し、他の業務から切り離して収益的にも自己完結するプロの集団に作り替えること、IPO株のマーケット・メークについても、マーケット・メーキングで収益を確保するディーリング部門の構築といった戦略的なアプローチを期待したい。

②IPO引受証券会社の新規参入促進

大手証券会社の意識改革には時間も掛かり、不採算業務として切り捨てるところも出てこようから、IPO引受証券会社の新規参入を促すことが何にもまして重要である。小型のIPOは大手証券にとっては不採算であっても、小人数のプロが先端技術を駆使して挑戦すれば、充分に事業として成立つ可能性が大きい。たとえば、個人投資家に的を絞って従来のIPOに必要とされた目論見書の印刷・配布などの膨大な事務をすべて電子化する方向である。

③ベンチャー・キャピタルの活用

新規参入形態の一つはベンチャー・キャピタルの引受業務への参入であろう。もっとも、ベンチャー・キャピタルの引受参入には利害相反の問題もあり、むしろファイアー・ウォール規制強化を要する分野ではあるが、証券会社がベンチャー・キャピタル業務に自由に参入している以上、その逆も当然あって然るべきである。

ところが、現状ではわが国のベンチャー・キャピタルは極めて未成熟で、引受業務への進出はおろか、公開前のベンチャー企業を育成する役割をもほとんど果たしていない。新規上場・公開企業へのベンチャー・キャピタルの出資比率を見ても、昨年上場・公開した107社中、ベンチャー・キャピタルの出資比率が10%を超えている社数は13社(うち20%以上はわずか3社)に過ぎない。また、これらのベンチャー・キャピタルの多くは銀行または証券会社の系列で、独立系は少なく、役員の派遣などを通じてベンチャー・キャピタルが経営に実質的に参画しているケースは皆無に近い。他方、米国の先例で見るかぎり、IPOを活発化させる鍵はベンチャー・キャピタルが握っていると言っても過言ではない。単に資金を提供するだけではなく、開発面・営業面などにおいても真にベンチャー企業の育成に貢献し得る独立系ベンチャー・キャピタルの成長が切望される。

④資本金規制の見直し

IPO引受業務への新規参入に当っての障害の一つは現行の資本金規制である。現在、引受主幹事を務めることが出来る証券会社は資本金30億円以上(主幹事以外の引受については資本金5億円以上)と定められているが、引受額10億円のIPOについても30億円の資本金を要求するのは過大であり、逆に200億円の引受を行うには30億円では過小である。米国では、一件毎の引受に必要な自己資本額をネット・キャピタル・レシオとして定めているが、この方が遥かに合理的であるから、わが国も早急に引受額に応じた適正な自己資本を定める規制に改めるべきと考える。現に昨年度中に行われたIPOのうち公開時の調達額10億円以下が23社と二割強を占めている。将来的には、この比率をさらに高めて、小型であっても将来高成長の見込めるベンチャー企業のIPOを促進する要がある。

(2)米国の先例

IPO引受業務への新規参入についても大いに参考になるのは米国の事例であり、以下にウイット・キャピタル社とW・Rハンブレヒト社の2例を紹介したい。わが国でも証券業は登録制となり、新規参入の障壁はかなり低くなっているので、IPOをはじめとする金融サービス業においてもベンチャー精神に富んだ起業家の輩出を期待してやまない。

①業界初のインターネット投資銀行、ウイット・キャピタル社

弁護士のアンドリュー・クライン氏がオランダの女性との結婚を機に、オランダ特有の地ビール「ウイット・ビール」を米国で製造販売するためのベンチャー企業を立ち上げた。彼はその資金調達にあたりSECを説得して、証券会社を通さずにインターネットによる直接個人からの株式募集(3,500人から160万ドル)に成功した。

これを契機に彼は投資銀行家へと転身、従来大手投資銀行が機関投資家を中心に嵌め込んできたIPOをネットを使って個人投資家を対象として安価な手数料で公募する方式のIPO事業を手掛ける証券会社を1996年に設立した。同社は強力なリサーチ力で武装されたウォール街の革命児として脚光を浴びながら急成長し、1999年6月には自社のIPOに成功、同年8月にわが国にも三菱商事などと合弁のウイット・キャピタル証券(株)を資本金30億円で設立した。本年内には100億円への増資を計画、まずベンチャー・キャピタルとして創業後間もない企業の経営に積極関与して育成するタイプの米国型ベンチャー・ファンドを設定する。

同社は米国内における昨年度のIPO引受件数で112社とテクノロジー分野での引受件数ランキング第3位につけている。本年5月にはE・トレード社との戦略的提携に合意、同社の260万人を超える個人客を顧客に加えたことにより、IPO主幹事業務に積極参入を図るとしている。設立後わずか4年でネットによるIPO引受業務に焦点を絞った戦略で成功を収めた同社のベンチャー精神横溢した戦略は刮目に値する。

②二度目のIPOハウス設立に挑戦したW・R・ハムブレヒト社

当社はウイット・キャピタル社と同様、ウィリアム・ハムブレヒト氏が1998年に新たに設立したネットによる個人を対象としたIPO引受証券会社である。彼はシリコン・バレーの主要ベンチャー企業IPOを多数手掛けてきた業界大手のハムブレヒト・アンド・クイスト社の共同創業者であった。

同社で彼は米国債の入札に類似したオランダ方式の競争入札方式を採り入れて業界の基準となっている7%の手数料を大幅に引下げるIPO手法を開発したが、業界大手の一角を占める同社にとってはリスクが大きく、同僚役員の賛同を得ることが出来なかった。そこで彼は独立してW・R・ハムブレヒト社を設立、昨年度は3件のIPO主幹事と18件の引受幹事参入を果たした。このネットによる入札方式には問題も多く、訴訟にも発展して当初計画通りには進んでいないものの、ネット取引主体の証券会社としてはチャールス・シュワブやE*オファリング社に次ぐ存在に成長しつつある。

米国ではこれまでIPO株式の販売先は機関投資家向けが7~8割、残余の2~3割が限られた富裕個人顧客に割当てられており、有力な年金・生保・投信などを顧客に抱える大手の投資銀行が強力な引受力を有していた。ところが、インターネットの進展に伴い、E・コマースの一環としてIPO株式のすべてを一般の個人投資家を対象として売出す方式が可能となり、これに焦点を絞ったIPO引受業務を展開しているのが上記の2社を初めとする新興のIPOハウスである。

わが国においては、米国とは逆に従来IPO株式の大部分が公募段階では個人投資家に販売され、市場が落着いてから機関投資家が投資に乗り出すという構図が定着している。問題は公募段階で参加する個人投資家の思惑が短期間での値上がり益を期待しての投機的な投資に偏り過ぎている点にあり、インターネットを利用することにより長期投資を指向するさらに幅の広い個人投資家を対象に加えることが出来ればIPO市場の真の活性化に大いに資するものと考えられる。

3、 IPO市場ルールの基盤整備

(1)マーケット・メーカーの義務化

活発な株式公開(IPO)を支え、上場銘柄の新陳代謝が10年弱のサイクルで行われているナスダック市場の最大の特徴は、マーケット・メーカー制度を取引手法として採用し、マーケット・メーカーが2社以上つかない銘柄の上場維持は認められないという厳しい自己規制にある。ナスダック市場のマーケット・メーカー数は常時500社近くに上り、平均して1銘柄当たり11社、人気銘柄については常に30から40社のマーケット・メーカーがついている。

わが国の東京証券取引所はもとより多くの取引所市場では証券会社が出した注文を直接つき合わせている。このため、売手と買手の希望する数量と価格が一致しない限り売買は成立しない。このため売買注文を出しても、大量の注文が集中する流動性の高い銘柄でなければ、希望する取引日には売買が行えない仕組みとなっている。これに対し、マーケット・メーカー制では一定数量まではマーケット・メーカーは提示した価格で売買に応じる義務があるので、必ず売買が成立する。もっとも、数量が大きい場合やブラック・マンデー時にマーケット・メーカーが逃げ回って問題となったような異常時には取引が成立しないこともあるが、通常は最低限の流動性は常に確保されているわけである。このようなマーケット・メーカーの設置義務が上場株式の流動性を高め、ナスダックが上場企業にとっても投資家にとっても至極使い勝手のよい市場にとなったのである。

一方、わが国の店頭市場は成立時にマーケット・メーカーを前提としない仕組みでスタートしたため、流動性の確保は初めから期待できず、マーケット・メーカー制の市場では一社もマーケット・メーカーが付かないような銘柄も市場から放逐されることなく居座っている。このため、わが国の店頭市場は1971年にナスダックが発足した以前の米国店頭市場よりもさらに流動性が低い。要するに偶々相手が見つかれば取引が成立するといった文字どおりの店頭取引の仕組みであって、流動性の観点からは必ずしも仲介証券業者の存在しない原始的な市場と言える。

そこで1998年11月、日本証券業協会では一部の銘柄についてマーケット・メーカー制導入を決定した。昨年末にはマーケット・メーク銘柄数が56社となり、本年中には200社に引上げる目標を掲げている。店頭市場改革の論議では、一挙に全銘柄のマーケット・メークを義務づけるべきであるとする主張が正論として評価されてはいるものの、肝心のプレーヤーである証券会社が消極的であるため、現状では選択制をとって徐々にマーケット・メーク銘柄数を拡大すべしという中途半端な仕切りとなっている。

選択制の最大の問題点は、真にマーケット・メークを必要とする流動性の低い銘柄には、マーケット・メーカーが付かない点にある。したがって、マーケット・メーキング銘柄数を200社に増やすといった漸進的な改善ではなく、店頭市場改革の成否はマーケット・メーカーが付かない銘柄は登録廃止に踏切るかどうかの決断にかかっている。

証券会社がマーケット・メーク制義務化に反対する主な理由は売買値を常時表示するために要する保有株式の価格変動リスク、所謂ポジッション・リスクを嫌う点にある。しかしながら、売買手数料が自由化され、さらにはネット取引の拡大でブローカレッジ収益が減少せざるを得ない環境下にあって、本来マーケット・メークによるディーリング収益は無視できない筈である。リスクが大きければ、スプレッドを拡大して対応することも可能であり、そもそも浮動株が少なく値動きが激し過ぎてマーケット・メークに適さないような銘柄からは全マーケット・メーカーが手を引き、登録廃止とすれば済むことである。先述のとおり、米ナスダック市場での上場廃止理由の過半はマーケット・メーカーの辞退である。

マーケット・メークの収益性について敷衍すれば、米ナスダック市場での最大手はナイト・トライマーク・グループというマーケット・メーク専門のディーラーで、年間売買高34億株、取扱銘柄数6,000銘柄余、市場シェアー15.5%(1998年実績)である。同社は証券会社を相手としたマーケット・メーキングを主な業務として収益を挙げている。第二位もハーソーグ・ハイン・ゲダルトという専業者で、大手の証券会社のマーケット・シェアーは小さい。このナイト・トライマーク社がわが国へ進出して年内にも証券業者相手のマーケット・メークを始める計画であり、わが国の証券会社は同社が取引に応じてくれれば、ポジション・リスクが軽減されるものと期待している。

ここでどうしても腑に落ちないのは、さきのIPO引受におけるウイット・キャピタル証券同様、米国の業者が進出して来て商売になるような旨みのある業務を、どうしてわが国の既存の証券会社や起業家が手掛けようとしないのかという点である。ベンチャー企業の種は、これまでの規制の壁が崩れ去った金融マーケットにこそ、豊富に転がっているという認識の欠如が問題ではなかろうか。

ナスダック・ジャパンは出来る限り「米国本土並み」の取引基準を持込むと公言しているので、わが国でも当然当初からマーケット・メーク制をとるものと想像していた。すでに米ナスダックが提携しているドイツ証取のベンチャー企業株公開市場ノイア・マルクトではマーケット・メーク制の導入を決定している。

ところが、大阪証券取引所と提携したことから、当面は大証の現行システムであるオークション制をそのまま使い、一年後を目途にマーケット・メークとオークションを併用できるハイブリッドな取引手法を確立するとしている。既述の通り、わが国証券会社のマーケット・メークに対する消極姿勢は明らかではあるが、それに妥協していては、望ましい方向への改革は進まない。中途半端な妥協はしないことが、市場間競争にも打ち勝つ捷径ではなかろうか。

米国では本年3月、アエロ・フレックスというニューヨーク証取上場の電子機器メーカーがナスダックに移ってきたが、その狙いはナスダックに移ることで同社株の流動性が高まる期待にあると言われている。流動性を高める仕組みをしっかり確立した市場には、優良会社が必ずついて来る筈である。

(2)新規公開基準と上場・登録廃止基準の厳格化

ベンチャー企業の株式公開誘致をめぐって市場間競争が激化し、公開・上場基準の緩和・条件引下げ競争が起こっている。売上高や資本金の額、利益が赤字でも公開できるといった数値基準の緩和には弊害も少なく、ベンチャー企業育成の見地からも大いに歓迎されるべき改善である。

しかしながら、公開時はもとより公開後のディスクロージャーやコーポレート・ガバナンス基準の緩和には警鐘を打ち鳴らさざるを得ない。公開企業におもねて、拙速な公開や資産内容の説明不十分な財務諸表を見過ごしていては、その市場の信用が失墜し、投資家も離散しよう。因みに、ナスダック・ナショナル・マーケットへの上場基準は発足当初より、アメリカン取引所の基準よりも厳しいものであった。

①上場・公開審査機関の独立と厳格運用

市場間競争の活発化自体は大歓迎であるが、競争の方向が目先の取引所顧客である公開企業に対する配慮に偏る結果、肝心の投資家の利益が損なわれる懸念が大きい。米ナスダックでは、投資家の利益保護の観点から独立した機関が厳しい上場審査を行い、さらにSECの審査も受けるという二重のチェック体制が確立している。証券会社性悪説に立脚したこのように厳しい審査・管理体制が米ナスダック市場を繁栄に導いたといっても過言ではない。

これに対し、わが国では店頭市場の場合、公開に当っての審査は基本的には引受証券会社の責任であり、市場運営者である日本証券業協会の審査は形式的な域を出ない。協会の組織自体が証券会社の組合であって、責任ある市場運営者として証券会社から独立した組織が存在しない以上、厳しい審査を期待すること自体自己撞着と言えよう。

その結果、ベンチャー企業株式への投資については証券会社や市場運営者の責任は棚に上げて投資家の自己責任だけが声高に強調されている嫌いがある。店頭市場の審査・管理は早急に米ナスダック同様に別会社組織として独立させ、引受証券会社の影響を完全に排除した審査体制を確立すべきである。また、証券等監視委員会も株式公開時の実体的な審査に積極的に関与すべきである。

ベンチャー企業株式の新規上場・公開基準については、三市場が競って特色を打出す工夫を凝らしているが、上場・登録廃止基準については三市場ほぼ横並びで米ナスダック市場のように実体的なチェックを厳しく行う姿勢が見られない。ナスダック・ジャパンは上場廃止基準に純資産・時価総額など従来他市場では掲げていなかった基準を採り入れているが、流動性基準については甘い。

流動性については、最終的にはマーケット・メーク制を強制して複数のマーケット・メーカーが付かない銘柄は上場廃止とさせるのがベストであろうが、代替策として取引高・値付け率のバーを高くするのも一案である。さらに虚偽ないしは不十分なディスクロージャーなどについては、その程度の判定が困難ではあるが、出来るだけ具体的・客観的な基準を設けて、市場運営者が常時モニターし、違反企業の上場を直ちに廃止する体制が確立されなければならない。

欧州に存在するベンチャー企業IPO三市場の中で、1997年創設と最後発ながら3年間で270社が上場、時価総額も約22兆円相当に成長、先般米ナスダックとも提携したドイツ取引所のノイア・マルクトは、むしろ厳しい基準で投資家の信頼をかちとり、他の市場を完全に圧倒しているのは注目に値する。

ノイア・マルクトが採用した戦略のポイントは、①上場企業のディスクロージャーを徹底させるため、欧州のベンチャー企業についても自国基準を捨てて、国際会計基準(IAS)か米国基準に基づいた決算書類を英・独2ヵ国語で作成することを義務づけたこと、②上場企業や個人投資家の指導・教育は市場の責務であることを明確にし、個人投資家の信頼を裏切るような上場企業には、上場審査はもとより上場後も厳しい姿勢で臨む方針を実行していることである。証券会社に当初からマーケット・メークを義務づけたのもこの考え方の延長線上にある。

②ディスクロージャーの徹底

公開時の目論見書や決算報告書でのディスクロージャーの対象はまず公開企業の財務諸表であるが、わが国での問題は公認会計士の監査が余りにも企業側の主張に弱く、チェック機能が有効に機能していない点にある。大企業の相次ぐ倒産例でこの点は充分に実証されているが、ベンチャー企業についても大口の売掛債権や貸付金の存否を相手先に確認するといった基本的なチェックすら行われていない例も見られる現状は寒心にたえない。

次に重要な「リスク情報」については、最近では数ページを費やした詳細な記述も見られ、表面的には充実してきている。しかしながら、内容的には事業内容などの説明に過ぎず、肝心のリスクの所在についてはなるべく実体を伏せてぼかした表現とするように工夫されている。目論見書は通常内部者のみで作成され、社外の弁護士などにチェックを任せることはない。

一方、米国の株式公開で用意される目論見書では、「リスク情報」が詳細かつ具体的に記述されており、長さも平均60頁のプロスペクタスのうち、約2割がリスク情報に当てられている。リスクの範囲も、「需要の不確実性」、「競争の激化」、「人事面の問題」など広くカバーしている。さらに記載されたリスクに対しどういう対抗措置を用意しているのかについてまで詳細に述べている。

これはプロスペクタス作成に関与した弁護士が虚偽の記載で訴えられるリスクを回避する面もあろうが、リスクの所在を開示せずに投資家の自己責任を喧伝しているわが国の実情とは対照的である。わが国においても法曹機能の活用が今後の課題であろうが、市場関係者は投資家の立場に立脚して、ディスクロージャーや監視体制の強化を急ぐべきである。

米国においても、1992年にアメリカン取引所(AMEX)がベンチャー企業誘致を狙って小型株市場(ECM、Emerging Company Marketplace)を開設したが、上場企業の審査が甘かったため、多くのスキャンダルが発生して、3年後には廃止されるという結末に終わっている。これは、AMEXがナスダックへの対抗勢力としての実績作りを焦ったあまり、審査体制を緩めて誘致を図った当然の帰結であったが、これがAMEXが結局1998年4月にナスダックに吸収合併された遠因となった。まさに他山の石として見習うべき出来事であった。

③コーポレート・ガバナンスについての規制

米国のベンチャー企業取締役会では、ベンチャー・キャピタリストを含め外部取締役が過半数を占めている(取締役5名中、3名が社外という例が多い)。ナスダックやニューヨーク証取の規則でも、公開時には公開企業と関係のない独立した取締役のみで組成する監査委員会の設置を義務づけており、その詳細も目論見書に明記することが求められている。彼らは会社側に立って、そのベンチャー企業を育成すると同時に、節度のある経営を行うべく第三者的な立場での監視を行うことにより、コーポレート・ガバナンスが有効に機能しているのである。

これに対し、わが国においては大企業について社外監査役が義務づけられているのみで、社外取締役の選任義務はない。社外取締役を置く企業でも、取締役会自体の機能が形骸化しているケースが多い現状は問題であるが、実際問題としては社外取締役のアドバイスとモニタリングを真に必要とするのは公開前後のベンチャー企業である。

ナスダック・ジャパンについてもナスダック側はこの点を重要視し、公開審査時の条件として社外取締役の選任を義務づけるよう主張したものの、商法上の義務がない規制を市場運営者が課せば、公開企業に嫌われるという大証側の主張で外された模様である。米国においても、これは商法上の義務ではなく、市場運営者による自主規制であり、ベンチャー企業にとってことさらに必要な規制であるとの市場関係者の認識によって支えられている。商法はすべての会社を対象とした包括的な規範であり、上場・公開企業にはさらに厳しい規制が適用されるのは当然の理である。

社外取締役を置かない企業の上場申請は受け付けないといった投資家保護を優先した市場運営者の良心がなければ、健全な公開市場は育成出来ない。このような自己規制が逆にベンチャー企業の育成強化、ひいては市場の繁栄に資するとの認識が肝要である。

結び

米国におけるIT革命の成功はベンチャー企業育成に特化したベンチャー・キャピタルとナスダック市場の存在を抜きにしては考えられない。このような市場の必要性についてのコンセンサスがわが国においても漸く芽生えて来たかに見えるが、規制緩和等により競争が激化すればするほど、必要とされるディスクロージャーやコーポレート・ガバナンスなどへの配慮がおろそかにされる嫌いがある。

その最大の要因は、法制面の不備もさることながら、ベンチャー企業育成のインフラを支えるベンチャー・キャピタリスト、IPO引受証券会社、証券アナリスト、公認会計士など関係者のプロフェショナリズム欠如にあるように思える。どの職種を見ても、資本市場においては投資家の利益を最重要と考えて行動するという健全な見識に裏付けられたプロとしての意識が希薄である。本年6月に発表されたOECDの調査で、「日本のベンチャー育成環境は世界の先進国中で最悪」と決め付けられたのも故なしとしない。

ことにIPO市場においては、一旦投資家が資本市場から離れてしまえば、それを引き戻すコストは膨大なものとなり、市場の崩壊にも繋がるという危機意識を常時持っていることが肝要である。新しい市場の創成期にこそ、証券会社をはじめとする市場関係者一同が過去の失敗例を充分に検証して、真に投資家に信頼される市場の育成に邁進されることを願ってやまない。

(岡部 陽二、元明光証券(株)会長、広島国際大学教授)

(2000年9月1日外国為替貿易研究会発行「国際金融」1051号22~31頁所収)