本年1月19日に行なわれたマサッチューセッツ州補欠選挙で、過去47年間故エドワード・ケネディ上院議員が保持してきた議席を民主党が失い、上院での絶対多数を失った。これは「オバマ大統領が大手銀行や保険会社、自動車会社を救済し、金融機関の経営者が巨額のボーナスをもらうのを許容する姿を見て失望した」多くの米国民の声の反映であり、オバマ大統領の支持基盤は確実に崩れ始めている。この危機からの脱却を図る起死回生の一手として、オバマ大統領は1月21日に「ボルカー・ルール」と称される新たな金融規制案を発表した。

「ボルカー・ルール」の柱は、①「大き過ぎて潰せない」故に公的資金を投入せざるを得ない事態を回避すべく、金融機関が抱える負債額を制限し、大銀行にこれ以上の規模の拡大を認めないという規模規制と、②商業銀行が行なうヘッジファンドへの出資や高リスク証券化商品などへの投資やディーリングを禁止・制限する、という機能規制である。これは、国際競争力強化のための金融の自由化や金融機関巨大化を主導してきた米国政府の方向転換であり、国際市場にも大きな衝撃をもたらしている。

金融機関の監督体制強化については、3月22日に大手金融機関などの破綻処理制度などを織り込んだ「金融制度改革法案」を米国上院の銀行委員会が可決した。これは昨年12月に下院で可決された法案に近く、共和党の一部も賛成に廻る可能性が高いので、医療改革法成立の勢いに乗って、近々成立するものと見られている。この法案では、資産規模500億ドル超の大手金融機関の監督責任はFRBが担う。このために、FRBには金融監督を指揮する副議長ポストを新設、FRBには必要と判断すれば大手金融機関を解体する権限も与えられる。「ボルカー・ルール」は他の規制とも組み合わせて、新しい金融監督体制の枠組みのなかで有効に機能するようにFRBが細則を制定する。

これを受けて、ガイトナー米財務長官は3月22日に、「ボルカー・ルール」を全面的に取り入れた金融危機の再発防止に向けた金融制度改革の必要性を強調、上院銀行委員会が可決した改革法案の早期成立を強く求めた。さらに、ガイトナー長官は「規制の重荷に不平を言ったり、将来の危機に対しての負担に反対したりする業界の声には耳を貸すべきではない」とウォール街のロビー活動を牽制している。

1、「ボルカー・ルール」は"Too Big to Fail"に対応できるか

(1)大銀行寡占化の急進展

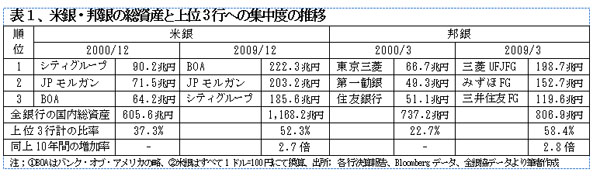

米・日ともに大商業銀行間の合併とグラス・スティーガル法、証取法で禁止されてきた業際規制の撤廃を受けて大銀行による投資銀行・証券会社の合併が進展し、表1に見られるとおり、米・日ともに上位三大行の総資産は過去10年間に3倍近くに急増した。全国銀行の総資産に占める三大行のシェアは米国で52.3%、日本ではじつに58.4%に達している。

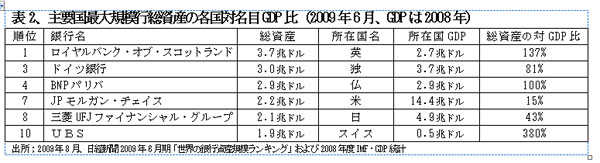

欧州主要国での大銀行寡占化の進展はさらに激しく、独・仏・スイスでは、かつてはすくなくとも三大行以上が並立していたが、近年巨大行二行に集約されつつある。このように巨大化した結果、表2に掲げた各国の地場最大行はドイツ銀行一行を除きすべて最近の金融危機時に公的資金の投入を受けて政府の手で救済されている(三菱UFJは1999年から2006年まで、JPモルガンは完済済み)。また、英・仏・スイスに本店を置く地場最大行の資産規模は、その国のGDPを上回っている。

今回の金融危機では、アイスランドの大手3行の2007年末総資産合計が約20兆円と同国GDPのほぼ10倍に達し、これを救済した国家自体が破綻したのは周知のところである。

(2)「ボルカー・ルール」による規模規制の狙い

「ボルカー・ルール」での政府の規模規制原案は、米大銀行の負債規模の上限を「米国内全銀行の負債合計の10%までに抑える」というものである。預金の残高規模については、すでに「一行の残高が全銀行の預金残高の10%を超えるような合併は認めない」という上限ルールが存在するが、これと同様の規制が預金以外の借入債務についても適用されることとなる。

これは、大銀行の総資産規模に一定に基準を示して、その範囲内に抑えこもうとする提案ではなく、負債サイドに照準を合わせて、預金以外の借入債務に依存した経営で突出する大銀行が出現しないようにする予防的な規制措置である。

その根底にある考え方は、業務範囲の規制や独禁法など種々の規制と組み合わせて、これ以上は巨大化しないような仕組みを具体化する方向を示すとともに、預金保険による保護や中央銀行からの借入の特権を持つ預金銀行には、その本旨に反する「ハイ・レバレッジ」の投機的な借金経営を認めないとするものである。

「市場からの借入(負債)規模に上限を設ける」という規制が導入されれば、結果的には預金銀行は預金の範囲内での融資と国債などへの投資に専念せざるを得ない。この結果として、自己勘定による投資、株式や証券化商品への投資など投機的な取引は大規模にはできなくなり、総資産規模の拡大も止まるであろうというのがボルカー氏の筋書きである。

ところが、表3に見られるとおり、米大銀行の負債構造はすでに借金の方が預金を上回っているのが現実である。バンク・オブ・アメリカの場合には、預金以外の債務が45.2%と、自己資本を除く債務の過半を超えている。三菱UFJでも借金が預金の半分以上に膨れ上がっている。両行ともに、全銀行の総負債に占める割合は、国内外の区別が不分明のため確認はできないが、10%を大幅に超えている模様である。

要するに、大銀行は預金を原資とした融資と債券投資だけではまったく儲からないので、借金を原資とした投機的な投資銀行業務に比重を大きく移しているのである。BOAによるメリル・リンチの買収や三菱UFJのモルガン・スタンレーへの投資は、そのごく一部と言えよう。唯一公的資金による支援を受けていないドイツ銀行も1995年から投資銀行業務に軸足を移し,2005年には総収入の75%を投資銀行業務から挙げる収益構造に転換している。

1992年から銀行の自己資本比率規制として本格適用された第一次のBIS規制が論議された時には、当時のボルカーFRB総裁も積極的なBIS規制導入推進者であった。しかし、その後の同氏の述懐では「BIS規制で銀行の資産規模を抑え込んだ結果として、大銀行は貸金債権の証券化による売却やSIVといった非連結子会社での投資業務に邁進したことが、今回の金融危機を招いた」として、このような数値規制の強化には疑問を呈し続けている。「ボルカー・ルール」はこの反省に端を発し、大銀行の業務展開のあり方自体が問われている点が重要である。ボルカー氏の提案には、同感せざるを得ない。

2、「ボルカー・ルール」による業務規制は機能するか

(1)大手金融機関に対する業務規制の背景

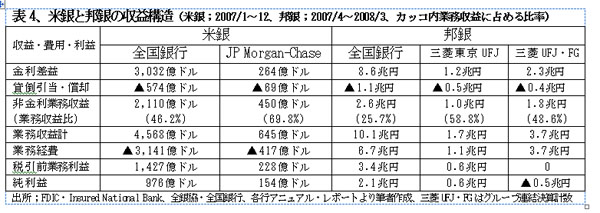

米銀の収益構造を、比較的安定していた金融バブル崩壊前の2007年度について見ると、表4のとおり、非金利業務収益の比率が全国銀行で5割弱、最大手のJPMorgan-Chaseにおいてはじつに7割に達している。非金利収益にはクレジット・カードなどの手数料収入も含まれているが、その大宗は自己勘定によるディーリングや投資活動から得られる証券関連業務収益である。

JP Morgan-Chaseの実態はすでに投資銀行(証券会社)であって、預貸金業務は付随的に行なわれているに過ぎない。現に、同行の財務開示では、非金利業務収益を冒頭に掲げており、金利差益はその下に示されている。同行の証券引受とM&A手数料など狭義の投資銀行業務収益は2009年度には5.5億ドルと、全金融機関中のトップとなり、全世界の同業務収益の10%近くを占めている。トレーディング収益も、ベア・スターンズを買収して、ゴールドマン・サックスに迫っている。ヘッジファンド部門でも米国最大で、340億ドルを管理している。

邦銀全体での非金利収益は全収益の1/4程度に留まっているが、最大行の三菱UFJ・FGは業務収益の過半を非金利収益で稼ぎ出している。

大銀行の収益構造は、このように非金利業務収益が主体となっているが、この非金利収益のうち対顧客サービスから得られる部分は少ない。利益の大部分はハイ・レバレッジで大きなリスクをとって行なっている自己勘定での投資やディーリング業務から挙げられている。これが、今回の金融危機の根因となったのである。

欧州大陸の銀行は以前から預貸金業務と投資銀行業務を併営するユニバーサル・バンキングが主流であり、証券会社は例外的にしか存在しない。これは、顧客にとってはワン・ストップ・バンキングでことが足りる便利な制度である。ところが、米国では1930代の金融恐慌の反省から、これを否定し、グラス・スティーガル法により銀行と証券が分割された。わが国の法制も戦後これに倣った。

この銀証分離は利用者にとっては不便で弊害の方が大きいという反省から、米国では1999年にグラス・スティーガル法が事実上廃止され、わが国もこれに追随した。「ボルカー・ルール」の考え方の基本はこの銀証分離を復活させるのではなく、単純化すれば、金融取引を対顧客勘定取引と自己勘定取引に別け、「顧客との関係なしに自己の利益のためにリスクをとって行なうハイ・レバレッジの自己勘定取引を原則として預金銀行には認めない」という新たな規制である。

筆者自身、銀行在勤中にもっとも心血を注いだ仕事は、この銀証分離を定めた証取法65条廃止へ向けての証券業界や規制当局との闘いであったが、その使命感の由来するところは総合的な金融サービスを顧客に提供するのは銀行の当然の責務と考える信念であって、自己勘定取引で大儲けをしようといった魂胆はまったくなかった。したがって、ボルカー氏の考え方は心底から納得でき、全面的に賛同したい。

(2)「ボルカー・ルール」による業務規制の内容

「ボルカー・ルール」での業務規制の柱は、銀行と銀行を内部に持つ金融機関には、顧客サービスに関連のない自己の利益のために行なう①ヘッジファンドやプライベート・エクイティーへの投資・運用、②自己勘定トレーディング業務を認めない、というものである。

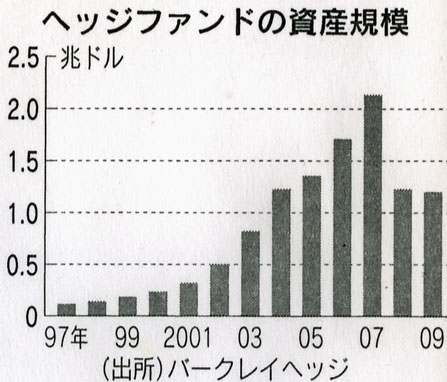

今回の金融危機の本質は、ヘッジファンドと大手金融機関が一体となって、レバレッジに支えられたハイ・リスク、ハイ・リターン取引に狂奔した点にある。ヘッジファンドの残高は、次掲のグラフに見られるとおり2004年に1兆ドルを超え、2007年には2.2兆ドルに達したが、この増加分はほとんどが大手金融機関の関連であって、2009年にはこれが剥がれた結果、1.2兆円規模に縮小している。

自己勘定によるディーリングの利益は、旧来からある金利や為替からではなく、市場性の低いサブプライム・ローンなどの証券化商品取引やデリバティブ、商品先物取引などから得られている。金融危機後でも、ゴールドマン・サックスの今期利益の90%近くが自己勘定によるものと言われている。

この高収益は、収益連動の報酬システムに魅せられた高給ディーラーがハイ・リスク商品を開発してディーリング対象を増やし、市場が拡大したために実現したものである。このような投機取引市場の拡大は、金融サービスの受け手である企業や個人投資家は損失を押し付けられるだけで、一握りの強欲金融資本を利しているに過ぎないことは明白である。これを放置してきた規制当局の責任は重い。

ボルカー氏は2004年に日経に連載された「私の履歴書」のなかで、後任の前グリーンスパンFRB議長を「私に比べ、金融の規制・監督には関心がやや薄い」と批判している。片や、グリーンスパン氏は回顧録の中で、信用デリバティブ(CDS)を卓越した金融商品の開発として賞賛し、1999年にはデリバティブの管理強化に反対する旨の報告書を政府へ提出している。

(3)「ボルカー・ルール」への批判

「ボルカー・ルール」に対しては、規制対象となる大手金融機関が反発するのは当然のことながら、識者の間からも規制の根拠や実効性についての疑問が提起されている。

第一には、今回の金融危機の元凶はベア・スターンズやリーマン・ブラザーズのような投資銀行と保険会社のAIGであって、大手銀行ではない。規制の対象は投資銀行などに絞るべきではないか、という議論である。しかしながら、彼らを融資面・取引面で支えてきたのは大手銀行であり、大手の投資銀行は銀行免許も得ることによって危機から免れた以上、預金銀行と投資銀行を峻別することはもはやできない。ハイ・リスクの投機的取引に特化したければ、銀行免許は返上すべきである。

第二に、「対顧客勘定取引」と「自己勘定取引」を区分することは、技術的に不可能ではないか、無理に区分させると対顧客取引を装った自己取引が横行するなど、裏取引が増えるだけであるという批判である。

第三には、規制の強化は金融市場の活力を殺いで、適正な価格形成を妨げ、金融技術の進歩を阻害するなど資本主義経済の根幹を否定することに繋がり、企業や個人投資家などを益することもないといった市場至上主義者の主張である。

いずれも一理はあるが、飽くなき自己利益の追求に猛進し、世界を大不況に陥れた元凶である強欲な金融資本が再び金融バブルを引き起こさない保障はない。要は、金融機関の使命である産業に血液を供給し、消費者に利便を提供する公益性と市場原理のバランスの問題である。やはり、投資銀行業務についても「ボルカー・ルール」といったゲームのルールを確立したうえで、自由に競争させるのが筋であろう。

(岡部陽二、医療経済研究機構専務理事、元広島国際大学教授、 元住友銀行専務取締役)

(2010年4月1日付け(財)外国為替貿易研究会発行「国際金融」1211号p20~24所収)