英国の金融危機と実体経済の悪化は米国以上で、金融立国の国是までが揺らいでいる。昨年10月に英国のブラウン首相は、リーマン倒産を受けて逸早く金融機関の政府救済策を打ち出し、当初は高く評価されたが、英国の金融システムの不安はその後収まるどころか、一段と拡大している。

英銀の凋落は、昨年度決算が240億ポンド(3.3兆円)の損失と、英国史上最大の赤字となったロイヤル・バンク・オブ・スコットランド(RBS)の瓦解に象徴的である。2007年6月時点での世界10大銀行には、資産規模では英国からバークレイズ(2位),HSBC(4位)、RBS(7位)の3行が、時価総額ではHSBC(3位)とRBS(9位)の2行が入っていた。ところが、昨年10月には政府が大手8行に500億ポンド(約9兆円)の資金注入を行い、その後も追加投入して、いまやRBSの政府持ち株比率は70%に上昇、完全に政府管理下に置かれている。金融バブルの絶頂時にオランダのABNアムロ銀行を共同買収したRBSの株価は07年のピークに比べてポンド建てでは約30分の1、円建てでは実に60分の1にまで落ち込んでいる。

先月、18年ぶりの大雪に見舞われて都市機能が麻痺したロンドンの金融機能は、すでに昨年から完全に麻痺している。英国の主要金融機関の損失額は2012年までに2,400億ポンド(約31兆円)に達し、本年度のGDP成長率はマイナス3%程度と見込まれている。銀行救済のために本年度の英国債発行高は1,460億ポンドと昨年の2.5倍に膨らみ、対外債務も過去のピークに達する見込みである。この結果、対円の英ポンド相場は、2007年の年間平均232円から本年初には125円まで一年間で半減した。

1992年以降、15年間一貫して全四半期プラスの高成長を続けてきた英国経済が、昨年後半に急反転し、経済危機震源地の米国や他の欧州諸国以上に凋落の一途を辿っている原因は奈辺にあるのであろうか、下記に考察してみた。

シティーが担う国際金融センター機能の得失

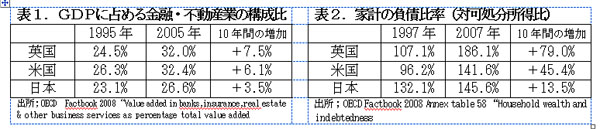

1986年にサッチャー政権が断行した金融ビッグバン以来、1999年のユーロ発足後も、英国のシティーは国際金融の中心として、中東やアジアの資金を集めるだけではなく、米国や欧州からの投資運用基地としても機能を拡充してきた。この結果、表1に見られるように、GDPに占める金融・不動産業の比率は10年間で7.5%も上昇して、2005年には32.0%と、米国と並びGDPの1/3を占めるに至った。

これが、15年にわたる英国経済好調の主因であるが、一国の経済の1/3が金融と不動産サービスに依存する経済構造が果たして国民の利益に合致するものであるのかどうか、甚だ疑問である。米国は米ドルが基軸通貨であることを奇貨として世界中から資金を集めて消費を煽ったが、英国はシティーの金融機能を生かして集めた資金を国外へ再投資するだけではなく、国内での個人金融に注ぎ込んだ。

シティーではウオーバーグとかクラインボルト・ベンソンといった由緒あるマーチャントバンクはすべて米国や欧州の大手金融機関に買収され、ウインブルドン現象と揶揄されたものの、逆に商業銀行は大手外銀を買収して3行が世界の十大銀行入りするほどに力をつけてきた。英国の主要銀行の資産規模は,08年6月時点で6兆3,800億ポンドとGDP規模1.4兆ポンド(190兆円)の実に4.4倍(日本での邦銀資産はGDPの1.5倍)に膨れ上がっている。この巨額の資金が英国の狭隘な住宅市場に雪崩れ込んだ結果が、今回の不動産バブルとその崩壊である。

英国の不動産金融バブル

英国人の家計が住宅ローン主体で借入を増やしてきた個人債務著増の状況は、表2に見られるように、10年間で可処分所得比79%増と米国の45%増と比べ二倍近いハイ・ペースであった。

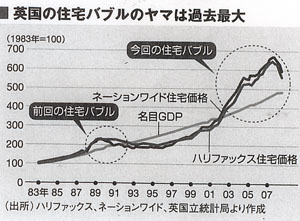

英国では戦後すでに3回の住宅バブルを経験、今回は4回目であるが、下図に見られるとおり、前回1988~90年に比して、02から昨年までGDPの伸びを大幅に上回るペースで5年以上続いた今回のバブルは過去最大となった。それだけに、住宅価格の下落でバブルが弾けた不況の谷も深い。

英国の住宅金融の特色には、次のような点が指摘できる。

(1)米国のファ二メイのような住宅金融専門の公的金融機関は存在せず、すべて商業銀行とかつてビルディング・ソアエティーと称していた住宅金融専門の民間金融会社が貸出している。資金は潤沢で、米国のように広範な証券化は行われていない。金利は変動金利が73%を占める。

(2)米国同様に、借り手が金融機関の窓口に赴いて相対でローン貸出が行われるケースは少く、大多数は不動産会社や保険会社関連に加え住宅ローン専業のブローカーが貸出金融機関に持ち込む。筆者が邦銀のロンドン支店長時代に住宅ローン業務を始めたところ、資金さえ用意すれば、ローン案件はブローカーからいくらでも持ち込まれてきた。問題は、審査基準の手加減で、厳しくすれば持ち込まれなくなり、条件緩和の過当競争に巻き込まれざるを得ないので、結局この業務からは撤退した。

(3)総世帯数の持ち家比率は日米英ともに約7割であるが、英国の不動産市場は、中古住宅の取引戸数が新築住宅戸数の7.36倍(2002年実績)にも上る点が特異である。米国の3.67倍、日本の0.12倍に比して格段に活発に行われている。これは、住宅の耐用年数がきわめて長いためであり、バブル時には、中古住宅買替えの都度増える個人の借入金が、住宅とは関係のない消費に充当されてきた。

(4)さらに英国では、米国では見られない「バイ・ツー・レッツ・モーゲージ」という借金で賃貸住宅に投資し、その賃貸収入でローンを返済するといった方式の商品が、個人向けに一般化していた。

このような状況から判断して、この不況は間違いなく数年以上は続かざるを得ない。また、将来的にも経済が住宅転がしとそのファイナンスに大きく依存している限り、バブルの再来は不可避である。金融や不動産業はあくまでも黒子に徹すべきであり、英国経済を立て直すには、産業構造の抜本的な転換以外に途はない。

(岡部陽二・医療経済研究機構専務理事、元広島国際大学教授、元住友銀行専務取締役)

(2009年4月1日、財団法人・外国為替貿易研究会発行「国際金融」第1199号 p38~39所収)