最近6ヵ月、ことに昨年9月のリーマン・ショック以降の為替相場変動は過去10年に例を見ない大きなものであった。米ドルはユーロに対しては、下図左のとおり、0.63から0.77/$1へ22%上昇(ユーロ安)、円に対しては、下図右のとおり、逆に110円から90円/$1へ22%下落(円高)した。

わが国では、円高の連想から、世界的にドル安と受け取られ兼ねないが、某FX会社がウエッブに公開しているユーロと世界130ヵ国通貨の対ドル相場推移グラフを見ると、過去6ヵ月間ほとんどの国の通貨が下図左のユーロの動きと酷似した曲線(右肩上がり、年末前後に一時反転)で下落している。英ポンドだけは、昨年末からの反騰はなく、対ドルで40%以上下落している。日本円は1月22日には87.10円/$1.00と対ドルでは13年半ぶりの円高となったものの、ドルも世界的には超高値圏にある。

130ヵ国の中で、対ドル相場が最近6ヵ月コンスタントに上昇(右肩下がり)したのは、唯一日本円だけである。米ドルとパラレルに動いているのは、為替管理が厳しい中国の人民元と人民元に連動して動く香港ドル、米ドルを準備通貨としているエクアドル・スクレやパナマ・ドルくらいである。

したがって、この「米ドル高」と「円高(ドル安)」については、それぞれの原因と今後の動向予測を、別個に考察しなければならない。「日本円」と「ユーロならびに100ヵ国を超える世界中の通貨」は、この6ヵ月間、対ドルでまったく正反対の動きをしてきたからである。

1、米ドル高の要因と今後の予測

昨年7月以降の急激な病的ともいえる米ドル高は、①米銀や投資銀行・ファンドなどが、国内での損失カバー目的で、海外に保有していた各国通貨建ての金融資産や不動産を大量に売却して、米ドルに転換し資金還流を行なったこと、②金融危機のなかで、銀行間のドル資金融通がスムーズに行われなくなり、ドルでの決済資金を確保するために、各国の銀行などがドル買いに殺到したことによるドル資金需給の逼迫によって起こったものである。

金融市場の混乱はほぼ終息して、短期ドル資金の市場金利もおおむね正常化しているものの、これらの要因が完全に払拭されたとは言い切れない。当面ドル売りが拡がる要因は見当たらないので、ドル高が今年一杯くらいは続くものと予測される。

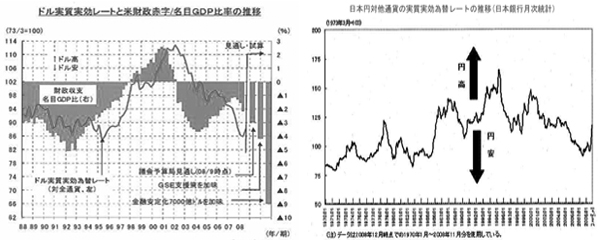

しかしながら、米ドルの実質実効レート(インフレ率調整後の世界各国通貨対ドル相場の加重平均、この曲線は凹凸が少なく、横一直線に近づくのが理想的といえる)は下図左のとおり2002年以降一貫してドル安を続けて来た。これが昨年央に急反転し、ドル高となったものである。この実質実効レートは、下図左に見られるとおり見事に米国のGDP比の財政収支に1~2年遅れて連動している。米国の財政が黒字になればドルが強くなり、赤字が拡大すれば米ドル安となる当然の帰結である。オバマ新政権の誕生で、米国の財政収支は最大ではGDP比9%と過去最大の5%の倍近い財政赤字が見込まれているので、今年後半以降のドル下落は必至であろう。

一方、ユーロは金融不安の深化で依然弱含みであるが、北欧や東欧諸国に加え、英国の参加も環境が整ってきたので、来年以降は再び強い通貨に復帰するものと考えられる。

2、円独歩高の要因と今後の予測

円の実質実効為替レートは、2000年以降昨年央まで、下図右のとおり一貫して円安基調で推移してきた。この間、経常収支は毎年10~20兆円の黒字であったにもかかわらず、資本収支がこれを上回る赤字であったためである。資本収支の赤字は、この間、日銀が実質ゼロ金利を維持して来たので、低金利の円資金を借入れて高金利のドルやユーロなどの外貨に投資する「円キャリー取引」がピーク時には50~60兆円と推測される規模で盛大に行われた結果である。

ところが、一昨年来の金融危機で欧米各国の短期金利も実質ゼロ金利に収斂したので、この円キャリーのメリットが無くなり、一気にこれを巻き戻すための円買い需要が高まったことが、最近6ヵ月で円が急激に高くなった唯一の要因である。

したがって、円相場の先行きを予測する鍵は、やはり資本取引・金融取引の動きである。米ドルが弱体化するといった抽象論で為替相場の予測はできない。現に世界中にばら撒かれた米ドルの基軸通貨としての信認はむしろ高まっており、次の大恐慌までは当面揺らぐことはない。

円/ドル相場について見ると、超長期では購買力平価(OECDデータでは120円/2007年、他に107円とする指標もある)に近づくとしても、20円くらいの乖離は常に見られる。

資本取引の動向を予測するのは難しいが、まだ残っている円キャリー取引はサムライ債の残高7兆円程度で少なく、円高メリットを武器とした企業の対外投資や個人・機関投資家の外国証券投資が何時、どれくらいの規模で動き出すかに掛かっている。これが、早期・大量であれば、円安しかない。大胆に予測すれば、85円/$1が円高のピークで、年内に100円へ向かうといったところであろうか。

(2009年2月1日、日本個人投資家協会発行「きらめき」2009年2月号所収)