米国の住宅ローン証券化偽装に端を発したサブプライム問題は、ようやく沈静化に向いつつあるものの、世界的の金融資本市場を混乱に陥れ、金融機関収益に大きな打撃を与えたのみならず、株価の崩落や米国景気の低迷によるドル安などから投資家の不安心理を煽っている。

これに対するマスコミなどの論調の多くは、金融機関の損失増を問題視し、その原因となったリスク管理の甘さを非難するものであり、個人投資家などが蒙った被害と今後の回避策に言及した議論はあまり見当たらない。投資銀行や格付け会社の常軌を逸したリスク無視の貪欲な経営手法は論外であるが、それを見過ごしてきた行政の無策や投資家サイドのリスク無視の投資姿勢にも目を向ける必要があろう。本稿では、投資家の視点から、この問題を検証してみたい。

1、不動産価格急騰への政策対応欠如、貸金のプルーデント・ルール無視への無策

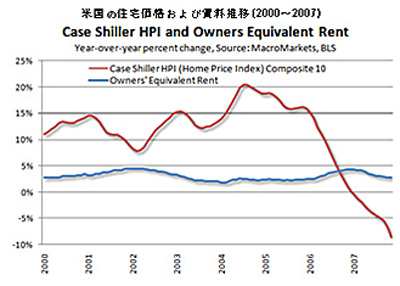

米国の住宅価格は下図にあるとおり、2000年以降年率15%内外の上昇を続けたが、2006年央に下落に転じ、現在までの累積で15%程度下落、おそらく本年内には底を打つものと見られている。この間、住宅の賃料は一貫して一般物価並みの3~4%上昇に留まっているので、住宅価格バブルであったことは明らかである。

「サブプライム問題は、金融機関のリスク管理の問題であって、住宅融資固有の問題ではない」との理解が一般的であるが、これは首肯しかねる。このようなバブル状況にある住宅に対して、実需に基づかない過大な投機が誘発されるのは当然の成行きであり、バブル対策の欠如に問題があった。

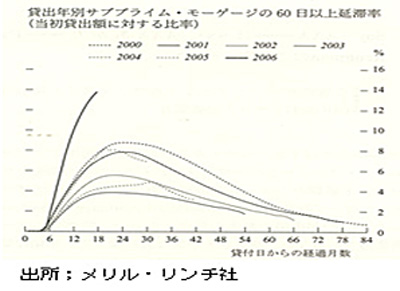

サブプライムの定義として、「低所得者向けローン」というのは適切ではなく、「信用度の低い人向け」とすべきとされているが、要は「信用度を無視したローン」ということである。たとえば、年収10百万円の人に、50百万円の住宅をローン付きでセカンド・サード・ハウスとして2件売りつけるといったケースである。買手にしてみれば、頭金なしで、米国ではノン・リーコースであるからローンの返済をしなくても、何の痛痒も感じない。その結果として、下図のように2006年には延滞率が急増している。

やはり、貸金である以上、借入人の年収に見合った貸出限度の設定とか最低20%の頭金条件といったプルーデント・ルールを金融機関に守らせるべきであり、そのための法的整備も必要である。

わが国では住宅ローンの証券化は緒についたばかりで問題とはならないが、商業用不動産を証券化したリート(REIT、不動産投資信託)については、要注意である。リートの市場価格は、国内の不動産価格は安定しているにもかかわらず、サブプライム問題の連想から急落し、本年初には分配金利回りが5.4%にまで、半年で2%以上も上昇した。国債利回りとの金利差は、昨年央には1%程度にまで縮小していたものが、4%にまで拡大、株式の値崩れよりも甚大な影響を受けている。ハイリスク・ハイリターンの金融商品として、今が買い時かも知れないが、運用主体の信用、投資対象物件の立地、エクイティーや借入の割合などについての慎重な銘柄選別の検討が肝要である。

もう一つのサブプライム・ローンの問題点は、その売り方にある。サブプライム・ローンは30万人を超える専門のセールスマンによって、住宅や自動車同様に、まさに商品として売り捌かれている。彼らはブローカーであって、ローンを借入人と証券化目的でローンを購入する投資銀行の間に介在して、コミッションを稼ぐだけである。「掠奪的ローン」と呼ばれているのも当然である。このようなローン債権を化体した証券を株式や国債同様に販売する業者のモラルが問われて然るべきである。

2、モノライン(信用保証会社)の格下げ問題

モノラインはMBS(住宅ローン担保証券)や地方債に保証を付けて、そのモノラインの信用で、債券にAAA格を取得させている。総保証額は2.5兆ドル(約265兆円)、証券化商品はそのうち9,000億ドルを占める。サブプライム・ローンの支払不能増により、多額の引当が必要となり、資本力が劣化した。モノライン主要5社の格付け引下は今回は見送られたが、火種は蔵している。

モノラインは保証額の一部を再保険に出しているため、再保険に応じた保険会社にも喫損が波及している。さらに、保険会社だけではなく、一部のヘッジファンドも再保険を引受けていたことが判明している。ヘッジファンドには銀行が多額の融資をしており、銀行の損失拡大の懸念材料となっている。

本来、信用保証に当たっては、貸出人以上に、保証先の信用状況を慎重に審査するのが、金融業務の鉄則であるが、モノラインの審査は杜撰そのものであったと断ぜざるを得ない。このように弱いガバナンスの保証会社に高格付けを与えていた格付け会社の責任も重い。

投資家としては、民間の信用保証付き債券には手を出さないことである。

3、流動性リスク管理無視の金融機関への対応

サブプライム問題が発生当初予想された以上に拡大・深化した最大の理由は、サブプライム関連証券の満期は20~30年と長く、かつ非上場でマーケット・メーカーも存在しない流動性をまったく欠如した証券であることを、取引の当事者が無視してきたことに求められる。

サブプライム関連証券は、ベンチャー・ファンドや私募の地方債同様、本来流動性を有しない。したがって、満期まで保有することを前提とした年金基金や生命保険会社などの投資対象であって、投資家から解約請求があれば、すぐに換金しなければならない投信や1~3ヵ月満期のCPを発行してペーパーカンパニー(SIV)で保有するような投資対象では、そもそもあり得ない。

銀行をはじめとする金融機関が遵守すべき鉄則の第一は、長期投資には自己資本や長期資金を充当し、長短ミスマッチのリスクはとるべきでないということである。サブプライムとは無関係のノーザーン・ロックという英銀が、その余波で行き詰って国有化されたのは、まさに住宅ローンなど長期貸金の75%を短期資金で調達するといった無謀な長短ミスマッチ経営を続けてきたことにある。

サブプライム問題は、昨年8月初めにパリバ銀行の子会社がサブプライムを組み込んだ投信の解約支払停止を発表したことに端を発している。そのような非流動性リスクを当初販売時に顧客にきちんと説明しなかった金融機関の罪は大きい。この問題は、「証券化」自体が問題ではなく、無謀な投資をした金融機関のリスク管理不在にあるとの主張もるが、流動性無視の証券化は大問題である。

わが国の金融機関も最近は、ただ単に「リスクがある」との説明を念仏のように繰り返しているが、そのリスクの範囲は信用、価格変動、金利変動、為替、カントリー・リスクまでである。流動性リスクが説明対象に含まれていないのは、投資鉄則第一のリスク無視であって、笑止千万といわざるを得ない。

(日本個人投資家協会理事 岡部陽二)

(2008年3月1日付、日本個人投資家協会発行、月刊誌「きらめき」2008年3月号所収)