1、はじめに

欧州単一通貨「ユーロ」が西欧11ヵ国の各国通貨にとってかわる法貨として誕生し、米ドルに次ぐ第二の基軸通貨となる1999年1月1日が間近に迫っている。「ユーロ」は最初金融・資本取引、即ち預金・小切手・債券・納税等の形でスタートし、3年間の助走期間を経て2002年1月から現金(紙幣・硬貨)の流通が開始される。

わが国では、本年5月にブラッセルで開催された欧州連合(EU)首脳会議での「ユーロ」参加11ヵ国の決定と6月の欧州中央銀行(ECB)の設立を見て、漸く「ユーロ」を現実の出来事として受けとめた観があるが、EUが達成した通貨統合(EMU)に至る歴史には学ぶべき点が多い。

アジア諸国も、「ユーロ」導入を決意したEU諸国からのメッセージをしっかりと受け止めて「アジア圏通貨バスケット」を創設し、その機能強化を通じて「円」を絆とした柔軟にして堅固なアジア通貨協調体制を、今こそ構築すべき秋である。それなくしては欧州が単一市場・通貨統合を梃子に逞しく成長し、「ユーロ」圏が米ドル圏と拮抗する新世紀が到来しても、日本を含むアジア諸国は相変わらず激しい為替変動に翻弄され、延いては安定的な地域経済発展が阻害されて、欧米に大きく引離される懸念を払拭できない。

2、「ユーロ」成立の経緯と現状

(1)マーストリヒト条約

欧州統合運動の起源は今世紀初頭のオーストリア伯爵クーデンホーフ・カレルギーやブリアン元フランス首相等が提唱した「汎欧州平和運動」に遡る。1957年に締結されたローマ条約に基づいて結成された欧州経済共同体(EEC)が着実に統合の実を上げ、1967年には欧州共同体(EC)に再編された。

さらに、あらゆる非関税障壁の撤廃を主眼として1987年7月に発効した「単一欧州議定書」で合意された単一市場が目標通り1992年末までにほぼ完成した。

この成果を踏まえて、1992年2月に締結された「マーストリヒト条約」により、ECはEUに脱皮した。この条約は新たにEUを創設する目的として、①通貨統合、②国境規制の廃止、③共通の外交・安全保障政策、④共通市民権の確立、⑤司法協力などを掲げている。

マーストリヒト条約は通貨統合や共通外交政策など各国の国家主権を拠出して国家同盟を形成するという革新的発想に満ち溢れた画期的なものである。それにも拘わらず、条約文は新構想書き下ろしではなく、旧条約の改訂に終始し、古い革袋に新しい酒を入れ、新しい革で補強する形をとっている。このような古めかしさはEECからEUへの統合の過程を重視したためではないかと推察される。

西欧諸国は、先人が提唱した「単一市場、通貨統合」を合い言葉に結束してこの条約を締結し、更なる政治統合を目指している。EUではドイツの経済金融政策が正面に据えられる一方、ドイツは近隣諸国との友好関係を優先して強い経済力の基盤・象徴であるマルクを捨てて、先行き不透明な「ユーロ」へ乗換えるという犠牲を払っている。このような妥協と犠牲の選択がEU実現への原動力であり、新通貨「ユーロ」ですら将来へのさらなる統合へ向かっての一礎石に過ぎないと位置づけているのである。

(2)「ユーロ」実現を困難視してきた見方の誤り

EUが誕生した1990年代初頭、一時的ではあったが、欧州の要塞化、日本締出しを懸念する論議が我が国で沸き起こった。外交はもとより経済面でも日米関係に重点が置かれ、構造的な欧州病に陥って大した魅力もなかった欧州には関心が薄かったにもかかわらず、欧州単一市場の形成に脅威を感じたからである。この欧州が単一市場を完成するや、直ちに通貨統合を打出したのは予想外で、マーストリヒト条約締結後も通貨統合のような夢物語は実現できまいという不透明論も根強く残っていた。

英国ではサッチャー政権が経済再建に成功し、外交面でも米国との友好関係を重視したため、世論も通貨統合に概して批判的であった。ロンドンで発行される新聞・雑誌もこの風潮に乗って、通貨統合の動きについては皮肉混じりで批判的な論調が主流であった。通貨統合は欧州大陸諸国にとっては政治課題であって、経済問題としては論じられていなかったという基本認識が、よく理解されなかった面も見逃せない。欧州情報を英国のシティー発に頼りがちな我が国は、この影響を大いに受けた。

欧州通貨統合へのサッチャー政権の消極的な対応姿勢は、今から振返ってみると完全に間違っていた。アングロ・サクソンという共通項で結ばれてきた英米間の歴史的な繋がりに由来する英国の対米重視の外交姿勢は戦後復興にあたっては不可欠で、ECへの参加が1973年とEEC発足から15年もずれ込んだのもやむを得ないところがあった。

しかしながら、冷戦終結後に英国の置かれている地政学的立場から客観的にみて、政治的にも経済的にも将来はEUに溶け込んで行くのが英国にとっての唯一の選択肢である。 ブレア首相がその方向に向かって国民の意識を転換させ、早期に「ユーロ」に参加すべく懸命の努力をしているのは高く評価できる。わが国としても、英国の遅すぎたEUシフトを他山の石として、アジア諸国との連帯強化に外交の軸足を早急に転換すべきと考える。

英国だけではなく、他の当初「ユーロ」不参加三カ国(スエーデン・デンマーク・ギリシャ)の国内世論も早期参加に向かって急速に変化し始めている。不参加国に欧州の孤児として取り残されるのではないかという不安感が急速に高まり、政府も不参加が自国の経済運営に大きくは影響しないとの最近までとってきた態度を改めようとしている。

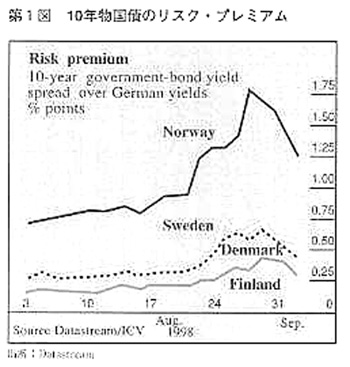

一例に過ぎないが、最近の英エコノミスト誌によれば第1図に見られる通り、10年物国債のドイツマルクとのリスク・プレミアムが、不参加国について拡大している。ノルウェーは石油・水産資源の開放を嫌ってEUへの参加そのものを拒否しているが、プレミアム幅が0.75%から1.75%へと拡大した。 同様にスエーデン、デンマークについても、0.25%から0.75%へと乖離率が拡大している。同じ北欧でも「ユーロ」に参加予定のフィンランドが、ロシア経済の破綻に悩まされているにもかかわらず、0.25%前後に収まっているのと対照的である。

3、ユーロ誕生に寄与した二つの政策努力

(1)ECUを軸とした域内為替相場の安定化

新通貨「ユーロ」の交換レートは1998年12月31日時点でのECUの相場で値決めされることとなっている。これは単一通貨「ユーロ」の対外価値決定に当たって、現存する通貨バスケットであるECUを技術的に利用するだけのことではある。

しかしながら、実態的にはこの日をもってこれまでバスケットの中味の変動によってバスケット全体の安定性が脅かされて来たECUが消滅し、将来永久に中味の変わることのない新通貨「ユーロ」に衣替えする訳である。このように解釈すると、「ユーロ」実現に至る過去20年近くに亙って、ECUが欧州通貨相互間の相場安定化に果たして来た役割には極めて大きなものがある。

欧州主要国間、殊に独仏間で相互の通貨価値を安定させる試みはブレトン・ウッズ体制が1971年8月に崩壊した直後から始められ、1972年4月には当時のルクセンブルグ首相がまとめた「ウェルナー報告」に基づいて、欧州主要通貨間の相場制御システムが動き出した。これは、ニクソン・ショック後、世界各国が一斉に対ドル・フロート制に動き出した中で、欧州通貨間の変動幅は相互介入によりスミソニアン合意の変動幅2.25%の半分、1.125%内に維持するという一種の通貨同盟であった。相場変動が常に対ドル変動幅上下限の内側に収まるところから「トンネルの中のスネーク(蛇)」と呼ばれた。

ところが、このスネークには、①対ドルがベースで、参加国通貨間の中心レートが存在しなかった、②各国に金融政策の協調義務を課さなかった、③市場介入の原資となる基金が設けられていなかったなどの欠点があった。

そこで、ジスカール・デスタン仏大統領とヘルムート・シュミット西独首相が話し合って1979年3月に発足したのが、EMS(European Monetary System,欧州通貨制度)と呼ばれる通貨同盟である。この制度では、参加国相互間の為替相場変動幅を上下一定の範囲に維持すべく、各国はそのために必要な政策手段を講ずる旨合意するとともに、介入基金も創設された。さらに、EMSを支える三本の柱として導入されたのが、

①ECU(European Currency Unit、欧州通貨単位の略で、参加国の経済規模に応じてウエイトがつけられた欧州通貨バスケット)、

②ERM(Exchange Rate Mechanism、参加国相互間だけではなく、各国通貨の対ECU相場を一定幅内に維持することを義務づけた厳格な介入基準)、

③Credit Facility(参加各国がECU借入に利用できる信用制度)であった。

ECUはもともとは参加各国が金外貨準備の20%を拠出した見返りに発給され、各国中銀間の貸借決済や相場介入に使用される公的準備資産であったが、その後民間でも資金決済や債券発行に利用されるようになり、BIS(国際決済銀行)が決済機能を提供している。ECUのバスケットを構成する通貨は現在12通貨で、独マルク31.57%、仏フラン20.08%、英ポンド13.44%の3通貨が三分の二を占めている。

当初EC8ヵ国で発足したERMは参加国が増え、遅れて参加した英国が1992年に離脱した結果、現在はEU12ヵ国で運営されている。各国通貨のECUに対する中心レートは、発足来20年弱の間に18回の再調整が行われたが、調整幅は最大10%と小幅に留まった。このようにEMSは参加各国の強い政治的意思と協調努力により長期に亙る命脈を維持、ことに最近10年間はその安定性をとみに高めている。これはEMS参加国が、為替相場変動を回避すべく高度の経済コンバージェンス(収斂)を達成してきた成果によるものである。

余談ではあるが、"ECU"は1266年にフランス・カペー王朝の聖王ルイ九世が初めて鋳造した盾(エキュ)のマークの入った金貨に付けられた名称でもある。通貨価値の大きな変動にもかかわらず、1789年のフランス大革命当時まで、500年以上にわたりフランスで発行された金貨・銀貨はECUと総称されていた。

ことに1651年からのルイ十四世時代に発行された銀貨は多種多様で、かつ価値が長期にわたって安定していたので、フランス国内だけではなくハプスブルグ帝国の版図内での決済に広く使われた。このECUはイタリアではスクード、スペインではエスクードと呼ばれ、現在でもポルトガルの通貨単位としてその名を留めている。E・C・Uという英文表記の略をエキュとフランス語読みするのはEU独特の慣習であって、フランス中世のECU硬貨とは全く無関係とされているが、偶然の符合にしてはよく出来過ぎている。また、新通貨「ユーロ」の通貨マークとして制定された"€ "もEUROの図案化ではなく、E・C・Uを組み合わせたものである。

(2)税制のコンバージェンス(収斂)

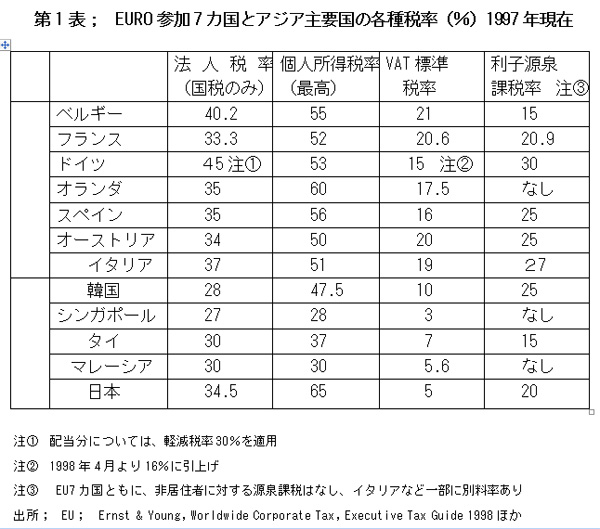

マーストリヒト条約では通貨統合に参加するための経済指標としてインフレ率、財政赤字(年間でGDPの3%内、公的債務残高をGDPの60%内に抑制)、ERMへの2年以上の参加、長期金利水準の4項目・5条件が定められた。このうち財政赤字の抑制基準については反発が強いが、逆に通貨統合の条件には採用されなかったものの、各国が均一化に努力して調和が進んでいるのが、第1表に見られるような税率のコンバージェンスである。

欧州統合は1968年に成立した関税同盟成立がその端緒であり、1977年の合意で付加価値税の標準税率が20%前後に収斂したという税制調和の歴史の積み重ねでもある。残された利子源泉課税や優遇税制の調和についても、通貨統合後も実質的な税率が区々であると、少しでも税率の低い国に金融資産が移動するといった歪みが生じ兼ねないために、金融取引のインフラ整備として、昨年12月に合意に達した。

歴史的なEU調和の前進と評価されているこの税制合意の要旨は、①法人税の優遇税制を2002年までに段階的に全廃する、②EU内での二重課税は子会社をも含めて全面回避する、③預金・債券の利子に最低20%の源泉課税を賦課、非居住者に対する免除は認めない、とする3点である。

法人税や個人所得税の税率はすでに似通った税率に均一化しているので、この新措置が実行されればEU内での金融取引についての税制面での障害は殆どなくなるものと解して差し支えなかろう。

もっとも第3点の非居住者に対する課税強化については、現状多くの国が非居住者については利子源泉課税の免除を認めているだけに、無税が存立の基盤となっているユーロ市場の死活にかかわる問題として、銀行界からは緩和の要望が出されている。最終的には、EU域外の非居住者については免除を継続する可能性はあるものの、少なくともEU域内では居住者・非居住者の別がなくなり、EU内の居住者が受取るEU域内発行体の債券利子・預金利子は、すべて源泉課税の対象とされることは間違いない。

4、アジア圏通貨安定化へ向けての「ユーロ」の教訓

(1)アジア通貨危機の構図

昨年7月、タイバーツが従来とってきたドル・ペッグを維持できなくなって、大幅切り下げに追い込まれたのを皮切りに、東アジア各国の通貨危機が広がった。韓国・インドネシアも自国通貨を切り下げて、IMFや先進国の金融支援を要請せざるを得ない状況に陥り、本年度には中国・台湾を除いてアジア主要国の経済は軒並みマイナス成長が確実視されている。

このアジア通貨危機の原因として指摘されているのは、おおむね次のような経済政策の誤りである。

①アジア全体としての工業化の行き過ぎ。ことに各国政府が競って外国資本誘致を図ったことが、供給過剰に結びついた。

②アジアの成長神話とバブルの発生。製造業では勝ち目のない国内資本が外貨借入れを膨らませて不動産投機に走り、賃上げで豊かになった国民もローン借入れを増やして消費ブームを演出した。

③ドル・ペッグ政策の蹉跌。外資の導入を容易にするためには、自国通貨の対外価値安定が至上命令であった。そこで、各国ともに中銀の介入で為替レートをドルに連動させてきた結果、自国通貨の金利水準が高止まって短期外貨資金の流入が激化した。たとえば、タイの場合、バーツは貿易相手国の通貨バスケットに連動させていると発表されていたが、実際にはバスケットの構成は85%が米ドルであり、1987年以降10年間にわたって1ドル=25バーツ台の為替レートが維持されてきた。

大幅な金利格差を維持したままで米ドルにペッグした事実上の固定為替相場制が短期資金の投機的流入を誘ったが、邦銀をはじめとする外銀が一転してこの短期資金を引揚げ始めると同時に、投機筋のアジア通貨売りも重なって、相場維持が出来なくなったのが、アジア通貨危機発生のあらすじである。

(2)アジア圏通貨バスケットの創設

当面の対策として通貨危機を終息させるには、輸入抑制と輸出振興で外貨ポジションを改善するしかないが、対外収支が改善に向かった以降の為替相場安定化システムをどうするのかが、アジア各国が直面している喫緊の課題となっている。

ここで学ぶべきは、さきに述べたEUが新通貨「ユーロ」実現へ向けて不断の努力を続けながら辿ってきた長い道のりではなかろうか。アジア各国は表向きは通貨バスケットへのペッグを建前としながら、実質的には米ドルの比重を恣意的に高めてドルにペッグしてきたのが、根本的な誤りである。

したがって、この反省に立って、先ず手始めにアジア域内の貿易相手国の比率に応じた通貨バスケットに連動する変動相場制への移行を急ぐべきである。マレーシアやインドネシアでは為替管理を強化の上、固定為替相場制を採用する動きも見られるが、主要国すべてがとっている変動相場制に逆らって固定相場制を維持することは、不可能に近い。

次にアジア圏通貨統合の第一段階として、日本を含むアジアの主要国間で各国がペッグする通貨バスケットの構成比率の統一に合意し、この「アジア圏通貨バスケット」の中心レートと各国通貨との為替相場を一定の変動幅に保つ変動相場制を採用する。

欧州各国通貨が欧州通貨バスケットであるECUに連動してきたと同様の域内変動相場制を採る訳である。通貨バスケットの構成通貨はECU同様、アジアの参加国の通貨に限定し、構成比は参加国の経済規模や域内の貿易量に比例配分して決定すればよい。

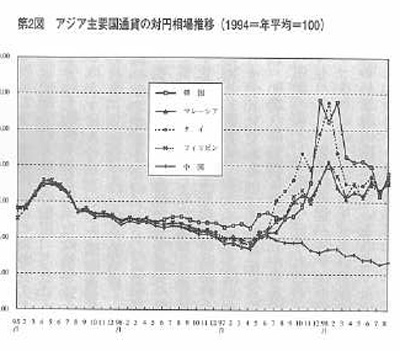

この場合、必然的に円の比率が高くなるが、1994年を基準年とした最近数年間のアジア主要国通貨の対円相場は、第2図に見られるとおり、昨年後半には一時的に6割近く乖離したものの、その後急速に収斂して対ドル相場と比べると安定的に推移している。この事実から判断しても、円の比重が高くなるのはアジア各国にとって望ましい方向と考えられる。日本も円をアジア通貨の中心相場に連動させる義務を負うが、これは円の対外相場安定化にとっても望ましい方向であろう。何故なら、円ドル相場が常に米国の国内事情に左右されてきたプラザ合意以降の呪縛から開放されて、米国よりもアジア圏に目を向けた為替政策に転換できるからである。

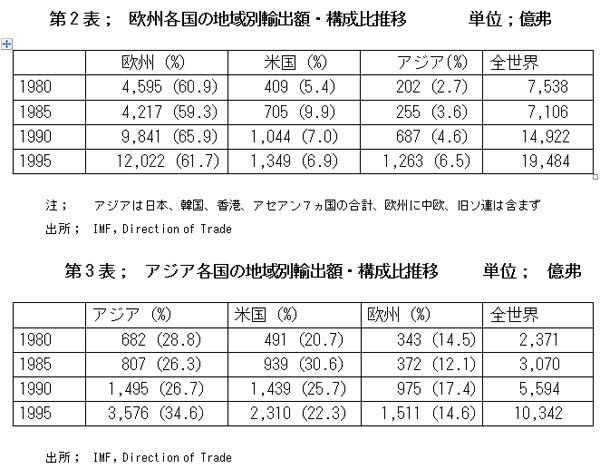

アジア各国間の域内貿易の比率は、第2表・第3表に見られるとおり、1990年代に入って急上昇して34.6%と、対米貿易比率の5割増にまで拡大、今後もこの域内比率はEUの60%に向けて高まる方向にある。

しかしながら、貿易などの決済通貨は依然として米ドルの比重が高いのが現実の姿であり、将来の方向としては決済通貨の面においても過度の米ドル依存から脱却しない限り、アジア圏の為替相場安定はますます困難とならざるを得ない。この困難を克服するには、「アジア圏通貨バスケット」の創設が不可欠である。

第二段階としては、この「アジア圏通貨バスケット」の機能を漸次拡大すべく、

①ACU(Asian Currency Unit) といった新通貨単位を設け、アジア各国中銀間の決済通貨とする,

②各国の外貨準備の一部を拠出して、10兆円規模の為替介入基金を創設する、

③民間でのACUの使用、ことにACU建ての債券発行を勧奨するといった政策合意を推し進める。

このようにACUといった国際通貨単位には、①価値基準、②決済手段、③公的準備・介入資金、④民間の保有資産などいくつかの機能を付与することが考えられるが、当初からすべての機能を持たせる必要はなく、必ずしも当初から通貨統合を指向しなくてもよい。

昨年9月に我が国が打ち出したアジア通貨基金構想は、まさにこの方向に合致した優れたアイディアであるが、米国の反対に押されて、IMF・世銀の補完的な形で、しかも米国を含む各国との協議の場として位置づけられたのは、残念である。もっとも、まずは通貨バスケット創設が先決であり、さきに述べたとおり、アジア各国間の域内貿易比率が急速に高まっているので、ACUの機能は当面はこの動きを政策的にバックアップすることに主眼を置くべきであろう。

(3)円の国際化

アジアの通貨危機を機に、最近に至りにわかに円の国際化が政策課題として議論され始めた。本年5月にカナダで開催されたAPEC蔵相会議でも、アジア各国側からもこれまで米ドルに依存してきた反省として域内通貨としての円の役割強化が議論された。

同時に、わが国としても「ユーロ」が発足すれば、国際通貨としての円の信認がますます弱まり、英ポンドのようにローカル通貨に逆戻りするとの懸念を強めている。

ところが、円の国際化の焦点は非居住者保有の公社債利子に対する源泉課税免除のみで、それ以外の具体的施策は挙がってこない。この円建公社債の利子課税免除はすでに国際公約となった感があるが、税務当局は非居住者に限って免除すれば、国内法人が現地法人を迂回して非課税の公社債に投資するなど弊害が出るとして課税免除には否定的とされている。この問題についての筆者の見解は次のとおりである。

①そもそも円を米ドルと並ぶとまではいかないものの、米ドルに準ずる国際決済通貨・準備資産として国際化する必要性が奈辺にあるのであろうか。冷戦終結後の世界経済の趨勢は経済ブロック化の進展であり、EUだけでなく、北米のNAFTA、中南米、さらにロシアはEU加盟を望まず、ルーブル経済圏が形作られるものと予見される。アジアにおいても今回の通貨危機を奇貨として、日本が核となって、まず為替の安定を具体的目標に掲げたアジア経済圏の組成を現実のものとすることが肝要である。

②この場合、日本円にはEUにおける独マルク同様にまさにアンカーとしての役割が期待されるのは当然であるが、アジア各国がこぞって円を決済通貨に採用することはありえない。現実的な政策はさきに述べた各国間の為替安定を指向してのACUといった「アジア圏通貨バスケット」の早期実現である。EUと「ユーロ」の誕生から学ぶべき教訓は、ACUの創設といった具体案を長期的な視野に立って立案する政治家の構想力である。その上に立って、狭い国益を超越したアジア各国との協調の精神で、出来ることから手掛けていく政策当局の実行力が不可欠と考える。

③この観点から見ると、円建て公社債利子にかかる源泉課税の免除はアジアとは無関係に非居住者の国債購入を優遇するだけの場当たり的発想と思われる。円の国際化を進めるに当たっては、まずは円建て社債の発行市場、流通市場を米国並みに大規模で、アジア各国にとっても使い勝手のよいものにするとか、欧州の為替市場が対ドルから対マルクの建値に変わってきたように、アジア通貨の対円為替市場を育成するといった政策がとられるべきであろう。

一方、円の信認強化のための税制上の手当てとしては、第一に個人所得税・法人税の税率水準を欧米やアジア主要国のレベルにまで引下げることである。その財源としては、消費税や利子源泉課税の強化が必要となる。源泉課税の一部免除は域外の非居住者に限って、かつ納税者番号制度などを完備してからでも遅くはない。

さきに述べたとおり、わが国の動きとは逆に、EUでは利子にかかる源泉課税を最低20%で統一し、域内での免除は認めないという共通政策を打出している。円を国際化するのではなく、「アジア圏通貨バスケット」を創設して、これを育てていくという将来を見据えた構想を今こそ我が国が中心となって強力に提唱し、その中核としての円の信認強化策を検討すべきと考える。

5、おわりに

サミュエル・ハンチントンの「文明の衝突」によれば、国家間の経済協力には、①自由貿易地域,②関税同盟、③共同市場、④経済同盟の4段階があり、EUはすでに最終段階にさしかかっているが、アジアでは第一段階の自由貿易地域すら20世紀中には予定されていない。

にもかかわらず、アジア地域間の貿易・投資は近年急ピッチで促進されてきたので、為替の安定化、さらには通貨統合の必要性はとみに高まってきている。このような状況下で、米国を外してアジアだけで纏まるべく構想された東アジア経済会議(EAEC)に日本は消極的であるから、このまま推移すれば日本はアジアでますます孤立し、アジアは華僑資本の手でなし崩し的に統合へ向かおうとハンチントン氏は見ている。

しかしながら、このような日本抜きの通貨統合はアジア各国にとっても日本にとっても将来に禍根を残す不幸な方向であろう。アジア各国がアジア経済圏のアンカーとしての役割を日本に期待している以上、日本が一方的に円の国際化を図るのは得策でなく、「アジア圏通貨バスケット」創設を通じての域内為替の安定化に努力するのが本筋である。この際、「欧州のドイツ化ではなく、ドイツの欧州化を選ぶ」と公言して憚らず、このほど燃え尽きて退陣したコール元独首相の英断に学ぶべきではなかろうか。

(岡部陽二、広島国際大学 教授)

(1998年11月15日発行、(財)外国為替貿易研究会「国際金融」(国金ジャーナル)第1015号36-43ページ所収)