(要約)

1970年代において当行が直面する最大の課題は、業務国際化の趨勢に先駆けて国際化路線の多角的展開を進め、国際競争場裡においても他行優位の体勢を固めることにある。

当行業務の国際化の要請は直接的にはわが国経済自体の国際的地位向上と取引先企業の海外活動活発化が動機である。しかしながら、より根本的には国内店舗規制、貸出制限等の国内における制約から解放されて、世界的規模での資金の調達、運用を図らなければ、都銀全体としてもシェアーの低下を食い止め得ない宿命に、その動機を求めることが出来る。

したがって、ここでいう"国際化"とは従来当行外国業務の中心となって来た外国為替取引の拡大のみではなく、銀行業自体の海外進出である。具体的には、海外における預貸金業務の飛躍的増加と国際市場における業務の多角化を図ることが中心課題となる。

銀行業の海外進出については米銀の積極性が近年一段と目立っているが、わが国都銀の置かれている環境は米銀のそれと似通っており、当行としても70年代においては米銀型の海外進出を進めるべきである。このような認識に立脚して米銀の海外進出動機と行動様式を分析のうえ、それとの対比において、[Ⅰ]当行業務国際化の必要性とそのビジョン、ならびに[Ⅱ]国際化路線の具体的方策に関する提言をとり纏めた。

[Ⅰ]当行業務国際化の必要性とビジョンでは、(1)国際化による業容の拡大、(2)収益性向上の要請、(3)取引先企業の海外進出への対処、(4)内外市場における外銀との競争力強化、(4)外国業務によって得た資金と経験、知識等の国内への還元による業務多角化の可能性につき各々異なった角度から検討した。その結論として、海外における預金吸収、ユーロ金融業務、証券、信託分野への進出等の重要性を強調した。

次いで、[Ⅱ]当行業務国際化路線の具体的方策としては、米銀のアグレッシブな行動から学ぶべき教訓を咀嚼して、70年代に要請される当行独自の行き方を開発すべく、(1)外国部門組織の強化と人材の育成方策、(2)外国営業部の新設提案、(3)海外店の職能分離による業発体制の強化(4)海外拠点充実の進め方、(5)中長期金融、証券業務に進出の方策等につき建設的な提言を試みた。

(本文)

銀行業の対内直接投資自由化を契機として、わが国都銀の海外活動についても早期自由化の要請が一段と高まっている。1970年代において当行が直面する課題は、この時運を掴んで国内における他行優位の態勢を国際競争場裡においても一段と強化し、内外業務ともにトップ・バンクとしての地位を不動のものとすることである。

わが国都銀の経営は1960年代に入って内部的にはコンピューターによる大量情報処理システムの開発、外因的には国民所得の大幅な増大といった好環境にもかかわらず、行政当局の銀行店舗政策によって齎された資金の偏在が問題となっている。このような環境変化に対処すべく進められている業務の多角化、大衆化、提携合併の動き等の国内業務強化拡充だけでは不十分であり、今や銀行業自体の"国際化"を真剣に考えるべき時期に逢着している。70年代にはわが国経済自体の国際競争力強化の観点からも、業務の国際化を経営課題の中心に据えるべきであろう。

このような国際化を促す環境変化をさらに敷衍すれば、

(1)我が国経済は60年代後半に貿易の自由化を中心に進められた所謂"開放体制"から、70年代には資本の国際間自由移動を含む銀行業及び国際金融の完全自由化がプログラムに上ること

(2)わが国企業の経営活動自体にも単なる商品の輸出入を一歩進めて、国境を越えた国際分業による多国籍経営体としての活動が普遍化しつつあること

に要約され、都銀としても70年代初には銀行の活動分野を地域的にも機能的にも国際的に拡大、充実せざるを得ないターニング・ポイントにさしかかっている。

したがって、ここでいう銀行業務の"国際化"とは従来当行外国業務の中心となってきた外国為替取引の拡大のみではなく、資金の調達と運用の対象を広く世界全体に求めての銀行本来の業務の海外進出であり、さらには銀行業務の国際的規模での多角化を指すものである。

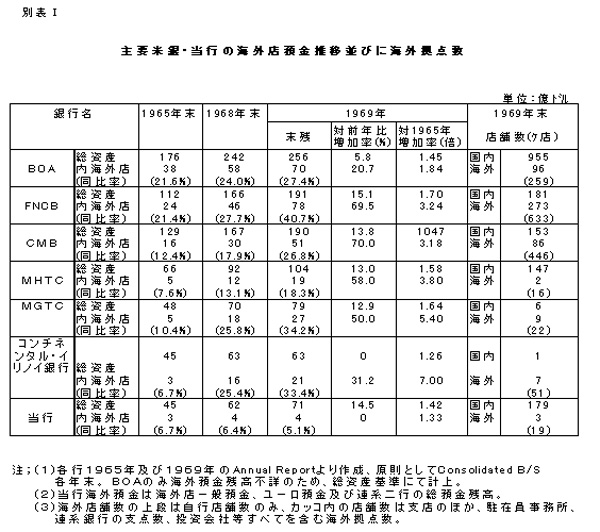

角度を変えて、わが国有力都銀の志向すべき方向を国際金融市場全体の動きの中で考えてみたい。戦前の国際金融市場はロンドンを本拠とする英系の植民銀行とマーチャント・バンクにより牛耳られていたが、戦後は米国企業の海外進出を背景に、とりわけ60年代に入ってから有力米銀の海外進出が活発化し、米銀の比重が一段と高まっている。これを主要米銀の預金構成推移・内外店舗数の比率で見れば別表Ⅰの通り、1969年末の預金計数では、同年末が米国の国内金融引締めの最頂期に当たったという特殊事情はあるものの、従来海外活動には比較的消極であったManufacturers Hanover Trust Co.やContinental Illinois Bankですら総預金の1/3を海外で調達するに至っている。米銀国際化の最先端を走るFNCBは総預金の40%以上を国外にて吸収している。同行は支店数も国外の方が多く、職員構成においても国内19,000人、海外15,000人ともはや米銀の域を脱して"国際銀行"なる範疇に入れるべき多国籍金融会社に変質している。

一方、わが国の経済力を米国と対比すると、(1)GNPにおいて既に米国に次ぐ世界第二位の座を確保し、1975年には世界GNPに占める比重も米国38.9%(70年42.3%)に対し、日本12.3%(70年8.4%)と3:1にまで縮小する見込みであること、(2)世界貿易に占める比重も米国は16%強の水準での横這い推移に対し、日本のシェアーは1975年には10.4% (70年6.9%)にまで高まること、(3)1975年にはわが国の外貨準備は120億ドルとなり、わが国企業の海外進出・海外投融資も飛躍的に増大すること(何れも日本経済センター"経済大国にっぽん"の予測計数を引用)、(4)わが国大手都銀の業容規模は10大米銀ランクの6~10位見当にまで成長し、収益力、電算機化、国内業務の多角化等においては米銀に比して殆ど遜色はない。

これらの国際指標からみると、明らかに邦銀は国際化の面においてのみ大幅な遅れをとっている。金融調査会答申のように米銀のみを国際金融界の別格的存在として扱い、われわれの当面の競争相手乃至は目標から米銀を外して考えるのは全く当を得ていない。当行としてはかかる謬見に囚われず、70年代は国際金融界においてもわが国大手都銀が活動範囲を大いに拡大し、その地位を飛躍的に高めるべき時と認識すべきである。この見地から、当行はわが国都銀のリーダーとして意欲的に多角的な国際経営戦略を展開して行かなければならない。

この小論はこのような問題意識に立脚した筆者の体験的考察を基調として、(1)当行業務国際化の必要性とそのビジョンを考察し、次いで、(2)国際化路線の具体的方策に関する提言をとり纏めたものである。

[Ⅰ] 当行業務国際化の必要性とそのビジョン

1、 国際化による業容拡大と運用資産内容、資金調達方法の多様化

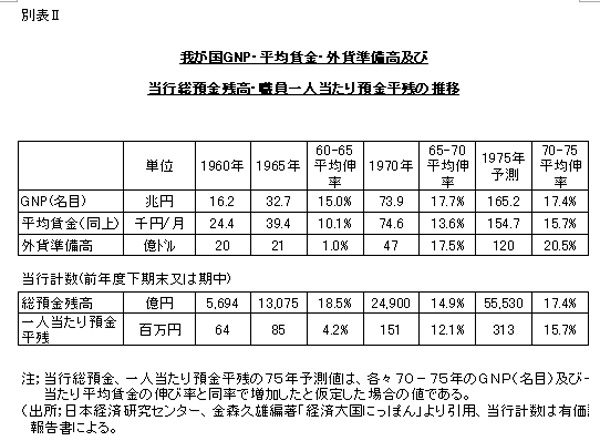

60年代の後半には店舗増設が抑えられたため金融界全体に占める都銀のシェアーが大幅に低下する一方、取引先企業の側では成長商品の急増、輸出の増大、合併等により企業規模が拡大した結果、企業に対する都銀の影響力は相対的に低下しつつある。これをわが国GNPの伸びと当行預金残高の伸びとの対比で看た場合、別表Ⅱの通り1960~65年では当行預金の伸びがGNPの伸びを上廻っているが、1965~70年では逆転している。70年代には、このような跛行成長を克服して、GDPの伸びを上廻る預金増を実現するには、資金の調達、運用の場を世界市場に拡大する以外に方途がない。これを実現するには当行外国部門の中心業務を従来の外為取引から国際規模での銀行本来の預貸金業務、金融周辺業務へと転換し、これに必要な海外拠点の確保、充実を図る要がある。すなわち70年代は預貸金を中心とした銀行業務を世界的規模において展開する試練の時期であり、当行外国業務はいわば"脱外為"の時代に突入するわけである。

これを欧米の銀行の行動原理と対比して検討すると、欧州の銀行はコルレス主義に徹して自らの海外進出に消極的である。これは欧州諸国では、(1)自国内での店舗増設、証券と信託業務の併営等が比較的自由に認められていること、(2)合併についてもAmsterdam Rotterdamsche Bank(オランダ)、National Westminster Bank(英国)の誕生に見る如く大型合併による業容の拡大が実現していること、(3)取引先企業の海外進出も一部の大企業を除きEEC内の近隣諸国や旧植民地に限られていることなどに因るものであり、欧州各国の大銀行は大手米銀に海外進出を余儀なくせしめているような動機を未だ持ち合わせていない。これに対し、米国の大手銀行の海外進出は1960年代に入って急速に活発化し、別表Ⅰに見る通りBOA、FNCB,CMBの大手三行に加えて従来海外に関心の薄かったContinental Illinois Bankのような内陸銀行や中規模の銀行に至るまで海外拠点の充実に注力を始めている。米銀に海外進出を促した直接的要因としては、(1)1950年代の米国企業の海外投資増大と、(2)1960年代の半ば以降相次いで打ち出された対外投融資規制によるユーロ市場への依存が挙げられているが、さらに根本的には、(3)各州当局や連銀がとって来た銀行の自律的成長を法規制で以って抑えようとする伝統的な政策が力ある米銀をして海外に目を向けせしめたものと考えられる。これを我が国の実情と対比してみると、

(1)米国では銀行に対する店舗規制が厳しく、州外への支店設置や持株会社による 多数行支配を殆ど全面的に禁止、同一州内での支店設置についてもイリノイ・テキサスをはじめ20数州で禁止しているが、海外進出については1919年制定のエッジ・アクト以来一部の州を除き原則的に自由に認められている。一方、わが国においては都銀の店舗増設は戦後一貫して抑制されている一方、独禁法により一行が資本的に多数行を支配することも禁止されている。このようなわが国の現状は米国の場合と大差がない。むしろ州内では店舗の新設をかなり自由に認められているカリフォルニア州の銀行などに比べれば、国内においてもわが国都銀の方が行動の自由を大幅に制約されている。

(2)米国においては銀行法による一社融資規制、連銀レギュレーションQによる預金金利上限設定、1964年来の対外融資規制(ガイド・ライン、金利平衡税等)により米国内での業務活動に制約が課せられてきた。これらの制約を遁れて取引先企業の要請に応えるために米銀は海外店活動の活発化を必要とした。この点はわが国では事情を異にするが、国内の金融引締めや邦銀の外貨調達力が弱いことにより取引先企業が海外で要する資金の調達が困難となる事態は今後多くなるであろう。

したがって、わが国都銀業務国際化の行動様式は欧州型ではなく、必然的に米国型のそれをとらざるを得ない。とすれば、米銀の海外進出を範として、経営者が積極果敢に海外進出の方針を打ち出して人材を投入し、早期に有望な海外拠点を押えることが肝要である。

2、国際化による収益の向上

配当自由化後の70年代の経営目標は業容の拡大より以上に収益性の確保、向上が眼目となるが、

(1)当行の労働生産性を一人当たりの預金高で看た場合、別表Ⅱの通り60年代を通じて当行生産性の上昇は全国平均賃金の伸びを下廻っている。この低い労働生産性を70~75年に全国平均賃金の伸びに比例して高めるには、1975年3月末の一人当たり預金高を70年3月末の二倍強313百万円にまで高めねばならないが、これは現状の合理化ペースでは相当困難な目標値かと思われる。

(2)70年代にはこのような人件費の高騰を主体とする経費増の反面、貸出金利は取引先企業の自己金融力充実により長期的には頭打ち乃至は低下の方向に向かわざるを得ないものと予想される。資金の調達と運用の対象を国内のみに限った場合、従来のペースで業容の拡大に比例した収益増を確保するのは極めて困難となるであろうことは明白である。したがって、収益性向上のためにも自由な金利で纏まった資金を調達、運用して利鞘の稼げる国際金融市場に進出すること、さらには国内で調達した国際的に低利の資金を高利廻りで運用できる海外市場を開拓することが必要となってくる。

因みに主要米銀の外国部門収益を各行のアニュアル・レポートでみると、BOAの場合、外国部門資産が総資産の27.4%、収益面では略々1/3を外国部門で挙げている。FNCBは総預金の40%強が海外店預金であり、収益面でも半分近くを海外で稼いでいる。方、当行の総資産に占める外為勘定の割合(70年3月末)は6.3%、経常収入に占める外為収入の比重は7.7%であって、連系銀行をも含めた総預金中の海外預金の比重も5%に留まっている。

3、主要取引先企業の国際化に対応

米国企業は1958年末から68年末の10年間に年間平均37億ドルの規模で新規対外直接投資を行っている。これら対外進出米国企業の所要資金のうち、大雑把にみて設備資金は本国送金と内部留保により、追加運転資金は米銀支店を中心とする現地借入(米銀海外支店の68年末総貸金残高;92億ドル)により賄われている。

一方、わが国企業の海外進出についてみると、1951年から69年まで18年間の投資累計額が20億ドル強であり、この点米国企業とは格段の差がある。しかしながら、

(1)75年末の我が国外貨準備は120億ドルに達し、海外投資累計額も75年70億ドル、80年200億ドルと欧州諸国を抜き米国に次ぐ世界第二の資本輸出国になるものと予想されていること

(2)わが国労働人口の増加頭打ちによる国内企業利益率の低下、国際販売競争の激化、輸入国側の国内産業保護政策等に対処するため、従来の製品輸出を現地生産に切換える必要性、原材料確保のための開発輸入の必要性は今後益々増大し、質的にも経済の国際化が進むこと

などの事情を考えれば、70年代には我が国の企業も50年代の後半以降に米国の企業がとって来たと同様、海外進出のテンポを一段と早め、米国型の海外発展を遂げていくことは間違いない。これら海外に進出する取引先企業の現地における資金調達を円滑化するためには、当行としても早急に海外拠点を拡充し、とりわけ今後取引先の要請が高まってくる中長期の国際金融力を強化しなければならない。

4、銀行業としての国際競争力の涵養

当行自体の経営目的達成のためにも、また取引先企業の要請に応えるためにも国際金融活動を本格化する諸条件が整いつつある事情を分析して来たが、これらの要因に加えて外国銀行の海外進出に対抗し、世界市場での競争に打ち克つためにも国際化の必要性が痛感される。

外国銀行との競合の局面は一つには外銀の対日進出であり、いま一つは第三国における競争である。

(1)外国銀行の対日進出は最近頓に活発化し、本年6月で18行・38支店(駐在員事務所30数行)を数えるに至っている。従来これら外銀の活動は輸出入取引にかかる手形再割引、リファイナンス、インパクト・ローンの取次ぎなどに限られ、我が国都銀とは競合というよりもむしろ補完関係にあった。しかし、今回の引締下では外銀も意欲的に円貨による貸出しを進める一方、地銀、相銀等と組んで住宅ローン、ディーラー・ローンの分野にも乗り出す姿勢を示している(在日外銀の所謂"円貸し"は昨年9月末以降6ヶ月間で約1,000億円増加、45年3月末残高;4,000億円強といわれる)。現状外銀の取引シェアーは微々たるものであるが、本年9月には銀行業への直接投資50%自由化が実現したので、外銀はわが国へ進出している外資系企業のみならず、国内企業に対してもその融資量にものを云わせて漸次発言権を強めてくることが予想される。しかしながら、資本の自由化は自由経済体制の当然の帰結であるから、外銀の対日進出には当行経営の国際化、海外への進出をもって対処する以外に途はない。

(2)第三国市場での競争の第一は我が国企業の現地生産、販売金融形態での進出が盛んな東南アジアにおいてである。東南ア諸国では既得権を持っている英蘭系海外銀行に加えて最近では米銀の進出が活溌である。当行にとっても歴史的、地理的条件からみて今後わが国との経済的紐帯を強めて行かなければならないアジア諸国への支店新設、合弁による拠点確保がとりわけ重要である。

(3)海外市場での競争の第二はユーロ・ダラー市場においてである。ユーロ市場はその規模が300億ドル以上に拡大、質的にも益々奥行きの深い市場に成長している。発生当初はホット・マネーであったのものが、最近では中長期安定資金としてのターム・ローン、ユーロ債、CDR等のエクイティーの貌で運用されるケースが増大しているのがその証左といえよう。このように魅力のある市場において、単なる円転換、短期現地貸の原資としての取手ないしは取引先企業の起債協力に終始している現状はもの足りない。当行も自らユーロ資金貸付、起債の直接当事者となり、また時にはユーロ市場への資金の出手として活動するなど、欧米の一流銀行と対等に取引することが必要である。現状外銀からインパクト・ローンの貌で取り入れているユーロ資金なども当行独力での市場からの調達が可能である。インパクト・ローンは当局の一方的規制により外銀にメリットを与えているものであるから、銀行業の資本自由化を行う以上、その直扱いについても筋を通して主張すべきであろう。

5、外国業務を通じての国内業務多角化・大衆化の推進

外国部門における国際金融取引の推進は当行の経営基盤を拡充・強化する上においてそれ自体最も重要な70年代の課題であるが、国際化の進展を単に当行営業拠点の外延的拡大に留めず、国際金融市場で得た資金は素より経営情報並びにノーハウを国内に還元したい。国際化によって得た成果を当行業務全体の新分野開拓に役立たしめることが肝要である。

国内業務に還元しうる具体的な成果は国際化の進展につれて徐々に、また時には偶発的に顕れるものであって、予測は難しい。ここでは、基本的な方向として念頭におくべき問題を中長期金融、信託業務、証券業務並びに情報、リース等の周辺業務に分けて考察する。なかんずく、中長期資金の調達、信託、証券業務など国内規制上都銀の兼営が認められていない金融方式乃至は金融関連業務はこれを規制のない自由な外国市場で手掛け、その実績をもって将来の都銀業務デパートメント化に備えたい。さらには、証券業務や投資業務専門の別会社を海外で設立していずれは日本に逆上陸する計画に至るまで70年代の構想は大きく画きたい。

(1)中長期金融の分野ではさきに述べたユーロ市場でのコンソーシアム組成、進出企業への貸付、バンク・ローン、開発投資金融などが主体となる。

(2)銀行と信託の分離は行政指導面での当局の政策によるものであるが、高度成長によって齎らされた個人所得水準の向上と銀行の大衆化が行きつく処は銀行が個人の資金管理者乃至は資産選好(ポートフォリオ・セレクション)のアドバイザーとして機能することにある。この場合、商業銀行業務と信託業務は完全に一体化したものとならざるを得ない。当行の志向する大衆化の方向は全店払サービス、ホーム・サービス(自動振替)、住友クレジット、給与振込制、個人当座貸越などであるが、ホーム・サービス、給与振込制などは紛れもない信託行為である(現に信託銀行では「NHK受信料代払信託」などの呼称を付けている)。将来キャッシュレス社会が完成すれば個人の受払いはすべて取引銀行口座を通じて決済され、さらに個人資産の証券運用、年金・保険事務、遺言の執行、遺贈などすべての金融資産管理を取引銀行で面倒を看る時代が到来するに相違ない。米国においては既にこのような銀行経営形態が一般化しており、個人小切手の普及により自動振替制度の発達は遅れているものの、銀行の個人資産受託業務は完全に定着している。たとえばContinental Illinois Bankの場合総店舗面積の1/2は個人顧客を対象とした信託部門であり、国内総預金の1/3程度は信託業務からの撥ね返りといわれている。当行としても米国における信託業務の行き方を実地に体験し、個人資産の総合的管理者として本来の信託業務を積極的にとり入れていくことが必要であろう。

(3)証券業務については証取法65条の垣根があるものの中長期ユーロ債市場に乗り出す以上、アンダーライターとしての証券引受業務が必要である。これを突破口として欧州での証券取引全般に参画したい。欧州では銀行の証券業併営が一般であり、銀証分離の範となっている米国の銀行も欧州進出に当たっては、例えばMorgan Guaranty Trustが70%出資しているパリの投資会社Morgan & Cie SAのように自行プロパーで証券業務に進出ケースのほか、多数行合弁による投資銀行の設立も活発に行われている。当行としては日本国際投資銀行の共同設立に加えて、外銀との合弁投資会社設立をも積極的に進め、究極的にはMorgan & Cie SAのように当行独自で証券業務を手掛けるべきであろう。その一つの方向として、会社型の国際投資信託ファンドの設立がある。これは将来大衆化が進んで、当行が個人資産の全面的管理者として機能するに際し、国内店舗網を活用して外国で組成した魅力ある投資信託ファンドの提携販売を行うものである。すなわち、長短金融分離の建前から中長期預金の創設が認められないのであれば、一年もの定期預金のみでは掴み得ない個人貯蓄を、当行全体の国際的ネットワークで吸引することに狙いがある。

(4)情報産業、リース、消費者金融、販売債権割引業務、さらにはディベロパー(地域開発)、運送、旅行斡旋等の金融周辺業務についても、銀行業プロパーの海外進出と一元的に行いたい。海外店、連系銀行、駐在員が得た情報は総合リース、日本情報サービス等に直ちに還元できる体制をとることにより、70年代には当行が手掛けていくあらゆる業務を国際規模で進めて行くのが理想である。これにつき若干の方向を示せば(ⅰ)オーストラリア、カナダ等銀行業プロパーの支店進出を国策として認めない国、販売会社形態での企業進出の多い東南ア諸国には販売金融会社、リース会社等を設立して当行海外資金の運用と日系進出企業、現地代理店に対するサービスを図ること、(ⅱ)情報産業分野については、現在のところ情報の処理が業務の中心となっているものの、今後は企業情報、産業情報の提供業務に重点を移す。この場合、海外情報を当行独自で収集するのは困難であろうから、欧米の投資銀行や一流調査機関との提携が望ましい。こういった施策で、海外情報を国内取引先に提供する一方、国内企業に関する情報データを提携先を通じて海外へ提供する。この業務で収益を挙げ得る情報産業の新分野に乗り出す計画などを急がねばならない。

[Ⅱ] 当行国際化路線の具体的方策

1、 外国部門の組織と人材の養成

欧米の主要銀行においては組織の頂点において国内業務と外国業務の二大部門に分割され、外国部門自体その中に総務、人事、調査、審査等の機能を持って独立しているのが一般である。当行の場合、現状では外国部門の比重低く、機能的にも国内業務と分離し難いものが多い。したがって、今直ちに欧米大銀行の組織にならう必要はないものの、欧米の銀行が外国部門を独立の別組織としている理由に挙げられている(ⅰ)独立採算の重要性と(ⅱ)リスクはリスクとして計算の上、新しい分野への進出を可能ならしめる体制の二点は、積極的に採り入れるべきである。独立採算は国内、外国の両部門だけでなく、各々の部門を更に細分化した小部門毎に損益を管理するもので、経営方針として収益性の向上が見込める部門に資金、要員の重点配分を行っている。

リスク管理については、とりわけ外国業務の場合、地域により業務内容によりリスクの程度に大差があるので、これを同一基準で判断するのは適当でなく、各国の事情に通暁した専門家の判断に委ねるべきであるとの考え方が徹底している。具体的には新しい外国業務分野への進出は別プロジェクトとして独立のチームを組成して当たる、新分野進出に伴って予測されるリスクについては長期的視点からの許容限度をトップで決定する等現行の組織の中にあってもトップと直結して機動的な行動をとることが必要であろう。

新しい分野に進出する初期においては組織よりも人が中心となるので、国際化のポイントは厳しい国際競争場裡において欧米一流のバンカー、世界各国の企業家と対等に折衝を行うことが出来る能力、識見、業務マインドを兼備した国際金融マン(International Banker)を多数養成することである。このためには国内外での語学研修、トレーニー派遣等に加えて、本店・海外店より恒常的に数名の移動駐在員(ロービング・オフィサー)を配し、地域別にコルレス先銀行、当行海外拠点のない地域に所在する日系進出企業、対日進出が予想される現地企業などを往訪して、これら相手先との折衝、現地事情の調査を反復することにより、国際金融マンとしての業務マインド、折衝能力を研磨する方法をとるのも一案である。

2、外国営業活動並びに商社取引一元的推進のための外国営業部新設

米銀の外国部門では総括スタッフの下に通常いくつかのArea Divisionが、担当地域内にある支店、連系銀行の業績管理、コルレス先との取引推進、米系及び現地企業に対する海外貸金等海外取引全般を管掌し、その営業活動が国際業務の中心となっている。ただし、一部にはコルレス取引のみを一括して独立のDivisionとしている銀行もある。このほかに国内取引先の外国取引を扱う部門、外国為替のディーラー部門、銀行によっては与信管理の別部門、事務部門等がArea Divisionとは別組織となっている。

これを当行の外国部門組織に当てはめると、外銀Area Divisionの業務のうち、コルレス取引のみ外国部、国内取引先との外国取引はすべて支店、為替操作は両外国部、与信関係は審査部、事務部門は両外為事務部と支店に岐れ、対象取引が少ない外資案件などについては、とりまとめて外国部で看る貌となっている。しかしながら、本来営業活動そのものであるコルレス取引、海外貸金、外国証券業務、外資導入案件等を非営業の本店機構である外国部内で処理するには限界がある。一方、これらの外国業務は国内取引とも性格を異にして高度の専門知識を要する業務であるため、既存の営業店部への吸収にも無理がある。したがって、これらの外国業務は一括して新設の外国営業部にて処理する体制に改め、将来増嵩する国際金融取引に対処すべきではなかろうか。

他方、わが国の総合商社の性格は単なる商品売買又は取引の仲介機能から脱して膨大な投融資を軸にあらゆる商品の開発、生産、販売、金融に関与して内外市場で行動する世界に類例を看ない巨大な頭脳集団に変貌しつつある。とりわけ、国際的な規模での大型開発プロジェクトのオルガナイザー、現地生産事業のプラナーとしての海外活動が70年代には本格化するものと予想される。このような総合商社の成長は銀行取引にも影響を与えずにおかないので、当行としても

(1)上記の通り商社の性格は一般の企業と異なるうえ、本来銀行の業務分野であるリース、販売金融をも手掛けているので、商社に対する融資を単に預金、外為等の取引メリットのみで判断するのは不適当であって、当行の長期ビジョンに基づいた政策的な考慮を優先しなければならない。また海外開発等の大プロジェクトについては、場合により当行自身参画して融資リスクの確認、メリット享受を行う必要も生じてくる。

(2)商社の活動地域は全世界に跨っており、一種の多国籍企業となっているが、このような大型企業との取引を当行の本支店、海外店各々で個店主義に則って進めるには本来無理がある。つとに指摘されているように、現状においても国内店の商社貸金一単位当たりの外為メリットには東京、大阪間に格段の開きが生じているが、個店主義体制のため東西の調整が進まず、当行全体としては極めて効率の悪い取引となっている。今後商社との取引メリット追及の方式は一段と多様化するので、最もメリットの高い地域での効率のよい取引を優先する体制を整える必要がある。

これを抜本的に解決するには、上記外国営業部内に本店営業部、東京支店、海外店の総合商社取引部門を一本化した商社融資部門を新設して、大手10商社との取引窓口を一本化するとともに内部的にも貸付、外為、取引先各部署の業務を一元化することが望ましい。FNCB・BOA等欧米の銀行においても多国籍企業との取引を効率的に進めるための組織作りに腐心している。従来は地域別、支店別に縦割り統轄していた内部体制を取引先企業のMulti-national化に対応せしめるべく、最近に至り取引先別の管理体制(たとえば、フォードとの取引は本店営業部Corporate Banking Groupのフォード担当がフォード本社はもとより国内の支店、英国法人、フランス法人等の融資、取引条件の決定等すべてを処理する)へ移行している事実は充分参考とすべきであろう。

3、海外店の職能分離による業発体制の強化

ニューヨーク、ロンドンなどの海外支店は従来大手商社等日系企業出先機関との外為取引が主体であり、これに対応した業務体制をとっている。しかしながら、当行業務の国際化路線を多角的に進めるに当たっては、海外店、連系銀行の積極的な営業活動が中心となる。このためには、

(1)海外各店に日系進出企業のほか、現地企業との取引、コルレス先銀行との取引、証券関連業務、遠隔地所在の日系進出企業との取引などを各々独立の業発対象として企画、推進する担当者グループを配し、余裕をもって独創的な国際金融取引を進め得る体制を敷く。

(2)有能な派遣職員を外為事務部門に多数投入している現状を改め、ニューヨーク、ロンドン支店の外為事務部門はこれを分離独立させて別組織とし、管理責任者に派遣職員を1~2名充当するほかは、事務を全面的に現地職員にて行う体制を作る。

(3)ユーロ取引はその重要性に鑑みロンドン支店内に独立の部門を設置する。米銀の例をみても投資銀行とは別にFNCB、Morgan Guaranty Trust共にロンドンには2支店を持ち、1支店はユーロ・ダラー専門店としているのは注目に値する。

(4)加州住友銀行を業務多角化の見地から、One Bank Holding Co.に改組、ニューヨークに同行のエッジ・アクト会社を設立すること、ニューヨークにおける預金吸収策としてAgencyのBranchへの改組を検討する

などの改革を早急に行わねばならない。

4、海外新拠点の展開による海外店舗網の充実

70年代においては経済全体の国際化と対内直接投資の自由化に対応して、都銀の海外店舗、現地法人の設立、資本参加規制が大幅に緩和される趨勢にあるので、海外新立地の検討と現地事情の調査等進出の事前準備に意欲的に取り組む機が熟している。新立地選定の前提条件としては、

(ⅰ)日系企業の多数進出している地域、特に今後の現地法人設立の動向

(ⅱ)地場金融、証券市場の存在、今後の発展性

(ⅲ)地場銀行に伍して預金銀行に乗り出す場合の成否、そのポイントとなる銀行取引の需給関係、一店舗当たり人口、所得分布、銀行店舗分布状況などを中心に単に対日貿易量の多寡のみならず、現地における資金調達・運用の難易を第一義に考え、進出の形態としては(ⅰ)原則的には支店、(ⅱ)当行完全支配の現地法人、(ⅲ)現地銀行への資本参加、外国銀行の支店設置が認められていない地域においては、金融会社、投資会社等の設立の順で検討すべきであろう。

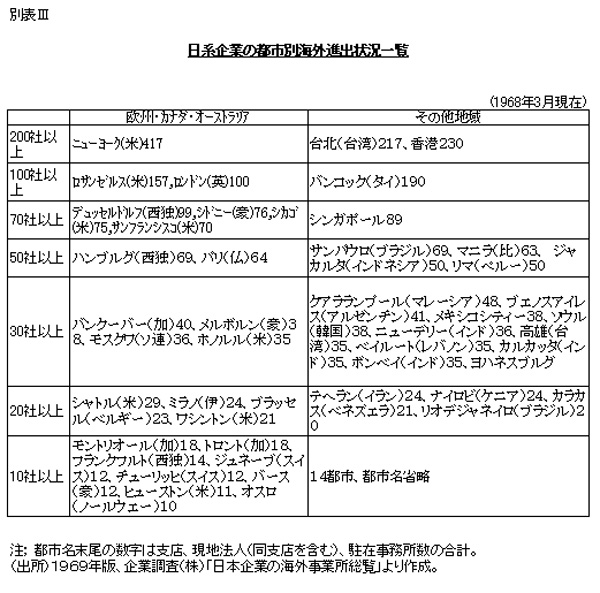

海外新拠点の候補地を(ⅰ)の日系企業進出との対応関係でみた場合、別表Ⅲの通り欧米においては70社以上進出の7都市中、当行は上位の6都市をカバーした極めて効率のよい配置となっている。したがって、次の拠点としては右に残された一都市、シカゴへの進出を最優先すべきであろう。シカゴでの現地法人設立はBank Holding Act及び州法の出資規制もあって困難ではあるが、Chicago Tokyo Bankの成功例もあり、上記(ⅲ)の預金銀行地盤として非常に恵まれているので早急に取組む価値がある。次いでデュセルドルフ事務所の支店昇格、シドニーでの金融会社設立が課題となる。上記(ⅱ)の金融市場の観点からは、パリ、ブラッセル、チューリッヒを考えるべきであろう。この場合、有力米銀の中ではWholesale Bankingに徹して海外支店網の少ないMorgan Guaranty Trustの支店布陣がロンドン(2ヶ店)、パリ、ブラッセル、アントワープ、フランクフルト、チューリッヒ、東京となっているのは参考となろう。さらにモスクワ、バンクーバーに駐在員事務所の開設、カナダでの金融会社が必要である。

欧米地域に比して、東南アジア諸国での当行の立ち遅れは顕著である。70年代に入ってのこの地域への資本輸出の重要性、日系企業の現地生産活動活発化に徴し、香港に次いでバンコック、シンガポール、ジャカルタの拠点確保を早急に進めるべきである。戦前において既に中国、インドに跨る営業網の実績を有する当行が三井(バンコック、シンガポール、ボンベイの3支店)、東銀の後塵を拝している現状は早急に打破したい。中国については将来の中国本土との取引増大を狙って、北京への駐在員事務所開設に焦点を絞り、台湾への直接進出は当面回避すべきであろう。

中南米においてはブラジル住友銀行のリオデジャネイロ進出、リマ、ブエノスアイレスでの支店または現地法人設立を70年代のスケジュールに入れる。インド、中近東、中米、アフリカについては欧米、東南アジアの店舗網充実後の課題として残し、当面は移動駐在員でカバーすべきであろう。

5、中長期金融、証券業務面での重点施策

ユーロ・ダラー市場における中長期金融および外国証券業務へ進出することの重要性については既に累説の通りであるが、そのポイントのみ以下にとり纏めた。

(1)中長期金融 ユーロ市場は企業、銀行の多国籍化を背景に純粋にプライス・メカニズムによって機能する自由金融市場として、70年代を通じて拡大を続けるものと予想される。したがって、ユーロ市場における新設、既存の投資金融会社へ積極的に経営参加するほか、当行プロパーの業務としてもユーロ金融に前向きに取り組むべきである。特に総合商社がオルガナイザーとなって計画する海外開発案件は著増が予想されているが、輸銀資金にも限界があるため、当行が中心となってコンソーシアムを組成し、急増する開発投資案件への資金供給体制を確立しなければ、取引先総合商社を外銀依存へ追いやらざるを得なくなる事態も懸念される。

さらに、大型の海外投資案件については当行自身が事業に参画してオルガナイザーとしての役割を果たすことも今後の課題として検討に値する。アメリカ銀行のピーターソン前頭取が提唱し、クローセン頭取が引続き強調している"Venture Banking"の考え方は、事業の外に在って資金を仲介し利鞘を稼ぐといった伝統的な商業金融から脱して、リスクもあるが大きな収益が期待される社会的意義のある大事業(Venture)には銀行も事業そのものに参画してその収益に与ろうとする経営姿勢を凝縮したものであり、その示唆するところは大きい。

(2)外国証券業務 海外において中長期金融を手掛ける場合、ノートによる貸出と社債引受、株式応募の形態は相互に可変流動的であるから、従来の商業銀行業務に加えてユーロ・ボンド、ユーロ・エクイティー市場でのアンダーライター業務を自ら行うことが要請される。欧州での証券市場進出に当たっては、欧州の証券市場は概ね銀行に支配されているので、欧州所在の地場小銀行を買収するのが早道であろう(米国の証券会社ベーチェ社もフランクフルト証券取引所の会員権を入手するため1967年に地場の小銀行ケッセラー銀行の買収を行っている)。

また、オフショアーの国際投資信託も引続き発展が見込まれる分野であるから、当行出資の会社型投信ファンドを欧州に設立し、当面は日本株を中心に組入れたファンドを欧州で売り捌くが、将来は国内における個人貯蓄吸収の見地から欧米株ファンドの国内販売に乗り出すべきであろう。銀証分離主義の本家である米国においても、1967年前後から銀行が国際投信経営に動き出している。当初はルクセンブルグにBank of New YorkがAlexander Hamilton Fundを、US Trust Co. of New YorkがUS Trust Investment Fundを設立するなど中規模銀行が口火を切ったが、1968年央にはFNCBがスイス法人のFirst National City Fundを設立するに至ったのは注目に値する。このようにアグレッシブな米銀の国際戦略にはわれわれとしても学ぶべきところが極めて多い。

以上

(岡部陽二)

(1971年1月、住友銀行創業75周年記念論文公募での特賞入選作品)