先月東証が発表した2006年度の株式分布状況によると、外国人の保有比率は28%と05年度から1.3%上昇し、4年連続で過去最高となった。ジャスダック市場でも過去最高の23.5%に達した。

外国人の旺盛な買い意欲が日本株相場を支えている主因であることは間違いないが、会社四季報2007年第3集の見出しにあるような「外国人投資家に学ぶ必勝投資法」といったものが、果たして存在するのかどうか、検証してみたい。

1、外国人株主の投資パーフォーマンス

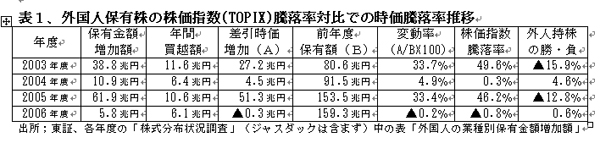

まず、「外国人が買えば上がり、外国人が売れば下る」と言われているが、実態はどうであろうか。表1に見られるとおり、過去4年間について見ると、外国人が10兆円以上買増した03年度と05年度のTOPIXは5割近く値上がりしたが、6兆円の買越であった04年度と昨年度の相場はほぼ横這いであった。昨年度には、外国人買いに見合うだけの個人などの売りがあったわけである。

外国人保有分の時価総額(年間買越調整後)は、04,06年度には横這い、TOPIXが5割近く上昇した03、05年度についても値上がりは33%強でTOPIXの上昇率を13~16%下回っている。この運用パーフォーマンスから判断する限りでは、外国人の銘柄選別眼はいま一つである。彼らの投資スタンスへの追随はお勧めできない。

次に、業種別に見た外国人投資家保有株式の時価総額推移を表2にまとめた。04,05年度には、時価総額がほとんどの業種で増加しているものの、昨年度には大幅に減少した業種が多い。 昨年度には不動産業やこれまで消極対処してきた電気・ガスや鉄鋼への投資を増やしているが、これまで重点投資してきた銀行・その他金融・小売業などの株価不冴えが、外国人投資ポートフォリオ全体の利回りを引下げている。

外国人投資家の投資実績が振るわない一因は、日産や日本オラクルのような経営支配型投資先銘柄の株価不振にあることは明らかである。経営支配型投資の占める割合は分からないが、純投資で外国人持株比率が66.0%と最も高いオリックスよりも外国人持株比率の高い銘柄が、全上場企業の中には22社も存在する。たとえば東京スター銀行の外国人持株比率は83.1%と高い。

それでは、経営支配型を除いた純投資についてはどうであろうか。そこで、純投資での外国人持株比率がすでに5割を超えている上位14銘柄について、05~06年の二年間の株価上昇率を見ると、表3のとおりとなっている。この二年間で日経平均は49.9%上昇したが、上位14銘柄中4銘柄は逆に値下がりしている。

日経平均比では、14銘柄中11銘柄がアンダーパーフォームで、日経平均の上昇率比平均▲16%と、まことに冴えない運用実績を示している。外国人投資家は国際優良株に投資を集中させていると言われているが、NTTドコモ(16.3%)、新日鉄(20.5%)、住金(19.2%)など平均持株比率比でアンダーウエイトしている銘柄も多い。

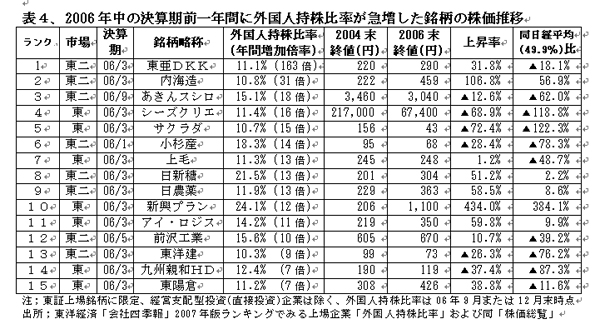

次に外国人株主の持株が急増して、一年間で持株比率が10%を超えた増加率上位15銘柄について、同様の分析を試みた結果が表4である。この15銘柄中にも、日経平均が49.9%上昇した過去二年間に株価が下落した銘柄が6銘柄もあり、日経平均対比では2/3がアンダーパーフォームとなっている。外国人投資家学ぶ必勝法は、奈辺にあるのか。以上の分析からはどこにも見当たらない。

2、外国人株主の顔ぶれ

日本株の28%、時価総額にして約160兆円を保有する外国人投資家とは、どのような顔ぶれの投資家で、どのような投資方針で臨んでいるのか、次に考察したい。 東証が毎年集計している「海外投資家地域別株券売買状況(ジャスダックを除く全国取引所、63社ベース、2006年1~12月)」によると、売買合計で欧州が253兆円(51.3%)、北米126兆円(25.7%)、アジア他104兆円(23.0%)と欧州が過半を占め、近年欧州の比率が上昇している。

それでは、外国人投資家の過半は欧州に本拠を置いている機関投資家と見てよいのであろうか。この点については、統計資料はないものの、中近東の投資家はもとより、米系のヘッジ・ファンドやフィデリティのような米国籍の投信も日本株への発注業務はロンドンで行なっているところが多いので、純粋の欧州系投資家からの発注はおそらく253兆円の半分にも満たないものと推測される。

実体的には、外国人投資家のほぼ半分近くは米系の機関投資家と見て差し支えない。そこで、米系を中心に機関投資家を性格別に大別すると、総運用資産額の多い順に、年金基金と投資信託とがいずれも10兆ドル(1,200兆円)内外の規模、ヘッジ・ファンドとプライベート・エクイティ・ファンドがそれぞれ1兆ドル(120兆円)内外の規模となっている。しかも、年金基金と投資信託は長期投資が基本で、ヘッジ・ファンドとプライベート・エクイティ・ファンドは短期保有が原則である。

したがって、個別企業への集中投資では、プライベート・エクイティ・ファンドなどの動きが注目されるものの、市場全体への影響という観点からは、年金基金と投資信託の投資姿勢に左右されるところが格段に大きい。以下、それぞれについて、主な顔ぶれと投資パターンを見ていきたい。

(1)米国の年金基金

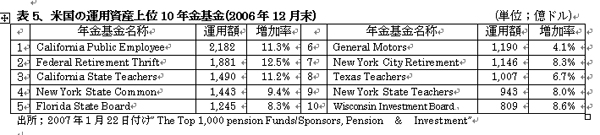

米国の年金は、公的部分も英国や日本などの賦課方式ではなく、積立方式が基本であり、2005年末で10.6兆ドル(約1,300兆円)という巨大な運用資産を保有する(日本は173兆円程度)。このうち、公的年金は1/3で、2/3は民間の企業年金である。主要な年金基金の顔触れは表5のとおり。

これらの年金基金は30年を超える長期運用が主体で、最大規模のカルパースをはじめ大手の年金基金は、リスク分散の観点から、株式と債券、株式についても国際的な地域分散を原則としている。この分散の割合は掴みにくいが、大型の年金基金は外国株に2割、外国債券に1割程度の配分しているものと見られている。

外国株投資のパーフォーマンス測定には、MSCIのEAFEと呼ばれる欧州・アジアの株価指数をベンチマークとして使っているところが多い。この指数の日本株比率が20%程度となっていることから判断して、総資産の3~4%は日本株投資に向かっているのではなかろうかと推測される。総運用資産の1%を日本株に振向けると13兆円,4%では52兆円となる。日本株については、近年の円安で目減りするため、買増しが必要となるといった現象も見られる。

(2)米国の投資信託

ミューチャル・ファンドと称される米国の投資信託は、短期運用のMMFなどは含まない長期運用のファンドである。2006年3月末でファンド数7,269、残高は9.4兆ドル(約1,130兆円)の規模に達し、世界中の投信残高の49%を占めている(日本、英国ともに約3%程度)。

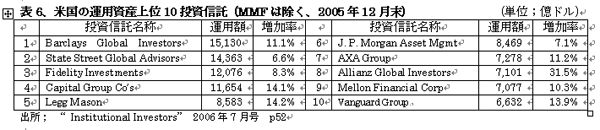

主要な投信の顔触れは表6のとおり、フィデリティのように日本など海外各地で活躍している運用会社やアクサ、アリアンツのような欧州からの参入組もある。米国では、投信の販売・管理手数料が年々低下しており、個人だけではなく、確定拠出年金なども資金の一部を投信運用会社に委託運用している。

投信の投資残高に占める日本株の比率は定かではないが、外国株専門の投信やジャパン・ファンドと称する10億ドル規模の日本株専門投信も数多く存在することなどから判断して、年金とさほど変わらない比率ではなかろうかと推測される。

(3)ヘッジ・ファンド

ヘッジ・ファンドは特定の投資家のみを対象とし、米国のSECなどに規制を受けないオフ・ショアに設立された投資ファンドの総称である。運用対象は株式・債券だけではなく、商品先物、外国為替、デリバティブ、途上国債権から、最近サブプライム問題が話題となっている不動産向けローン証券に至るまで多岐にわたっている。

ヘッジ・ファンドの特色は、保有資産を担保として借入れを行い、資本金の10倍から100倍といったレバリッジを利かせた巨額の投資を行なう運用手法にある。ヘッジ・ファンドは全世界に1万本近く存在し、2006年末の運用資産残高は1.3兆ドルから1.9兆ドル、その過半が米系と推定される。表7に掲げたMorganやGSは既存のヘッジ・ファンド買収により最近上位にランクされたものである。

(4)プライベート・エクイティ・ファンド(投資ファンド・買収ファンド)

プライベート・エクイティ・ファンドは、含み資産や不稼働資産を多く抱える上場企業を買収して、徹底したリストラなどを行なったうえで、再上場を図ったり、高値で売却したりするといった企業再生による利益確保を主目的としている。

米国勢を主体とする投資ファンドは世界規模で企業買収を加速させており、総運用資産規模は約1兆ドル(約120兆円)に達したものと見られている。この豊富な資金力を梃子に手掛けたM&Aの総額は本年前半だけでも7,470億ドルに上り、世界全体のM&Aの26%を占めている。

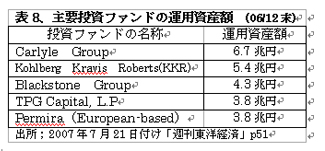

業界の大手は、表8のとおり。ブラックストーン・グループは本年に入って株式公開などで約100億ドルを調達、ヒルトン・ホテルズを約240億ドルで買収している。この大手5社の中で日本での企業買収に注力しているのは、今のところカーライル・グループとKKRであるが、いずれは他の大手も積極活動を始めるものと予想されている。

日本企業30社ほどに戦略的に投資をしているリヒテンシュタイン氏が率いるスティール・パートナーズは運用資産総額70億ドル程度の小型の投資ファンドであり、投資の大半を日本に集中している特異な存在である。旧長銀を買収したリップルウッド(現RHJ)も日本に特化した総資産40億ドル程度の小体ファンドである。旧日本不動産銀行を買収したサーベラスはヘッジ・ファンドとして世界19位にランクされているもの、企業買収では小粒である。

(日本個人投資家協会理事 岡部陽二)

(2007年7月5日発行、日本個人投資家協会月刊紙2007年7月号および2007年8月5日発行、日本個人投資家協会月刊紙2007年8月号所収)