わが国のベンチャー投資は過去数年にわたって低迷しており、一向に回復の兆しが見えてこない。政府の掲げる「成長戦略」においても、その中心に据えられるべきである新規起業支援の具体策に乏しい。一方で、1,400兆円を超える個人金融資産は、恰好の投資対象がないために、銀行預金に偏っている。

この閉塞感を打破し、個人投資家の資金を起業支援に向かわせるには、個人投資家が起業リスクを分担し得るように、エンジェル税制を拡充する政策対応が必須である。ベンチャー企業への投資額を所得控除ないしは税額控除の対象とし、キャピタル・ロスについても所得から差し引くことを認めれば、それだけ減税となる。しかしながら、他方でその投資によって成功する企業が増えることにより、法人税や新規雇用者の所得税納付が増えることにより税収全体としては増大するものと考えられる。

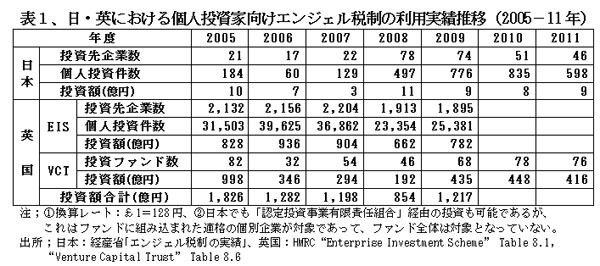

このような観点から、英国では個人によるベンチャー投資に対する税制優遇措置として、1993年にベンチャー企業株式への直接投資を対象としたEIS(Enterprise Investment Scheme)が、1995年にはベンチャー・ファンドへの投資を対象としたVCT(Venture Capital Trusts)が創設された。両制度は累次拡充されて、表1に見られるようにこの二つの制度を利用した個人のベンチャー投資が、毎年25千件から40千件と多く、投資額は毎年1,000億円を超えている。

わが国においても、英・米などの優遇税制を参考として、1997年にエンジェル税制が創設され、2008年には「取得時点における所得控除制度」が導入された。しかしながら、この税制を利用したベンチャー投資は年間数百件で10億円に満たず、表1に明らかなとおり、英国の1/100以下の規模に留まっている。両国の経済規模を勘案すると、1/200以下である。米国のエンジェル税制利用状況は非公開ながら、年間280億円と公表されている減税規模から推算すると年間投資額は約1,000億円となる。

そこで、英国並みに利用率を引上げるための制度改正の方向を下記に提言したい。

1、投資先ベンチャー企業の要件緩和

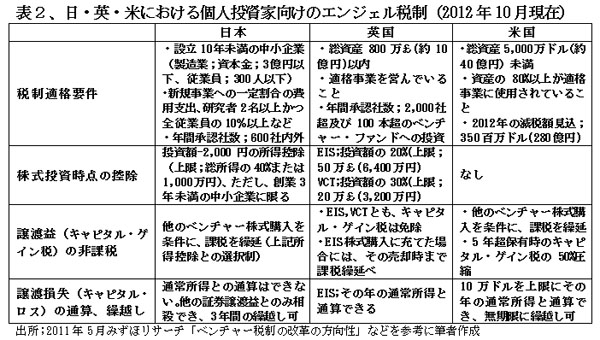

2008年に新設された「1,000万円を限度として投資額を総所得金額からの控除する制度(優遇措置A)」は、これだけ見ると英・米の制度に遜色がない。ところが、この優遇が適用される企業の適格要件として、①設立後3年未満であること、②研究者を2名以上または役員・従業員の10%以上有すること、③直前期までの営業キャシュフローが赤字であること、④試験研究費等が収入金額の3%以上であることなどといった制約条件が課されており、これらの条件を満たす研究開発型の企業はきわめて少ない。

英・米のエンジェル税制には、創業後の期間や研究開発型に限定するといった条件はなく、幅広い中小企業に門戸が開かれている。わが国においても、これらの条件を全廃し、逆に年間投資額2,000億円といった目標値を設定すべきと考える。

もう一つは、譲渡損失(キャピタル・ロス)の損益通算である。表2に示したように、英・米の制度ではロスの通常所得との通算(所得から控除)が認められ、米国では無期限にその繰越しが認められている。わが国では株式などの譲渡損益との通算しか認められていない。このため、株式投資をしていない個人がすべて排除されているのは不条理であり、譲渡損失を通常所得から控除する制度とすることが必須である。

2、ベンチャー・ファンドへの投資を優遇するエンジェル税制の新設

個人投資家が新規起業支援を志して未公開のベンチャー企業株式に投資しようと思っても、恰好の対象先企業を見付けるのは至難である。そこで、プロのベンチャー・キャピタルがファンドを創設して、そのファンドへ投資する方式が一般的である。

英国では、このベンチャー・ファンドへの投資についてもエンジェル税制を適用することとし、表1に見られるとおり個別投資と並ぶ実績を挙げている。

わが国においては、中小企業基盤整備機構(中小機構)がファンドへの出資事業を手掛け、「機構出資額の1.4倍の金額を設立から5年を経過していないアーリーステージの企業等に投資することを目的としたファンドに対し、機構は出資総額の1/2まで出資する制度」が定着し、2010年末現在、機構は143ファンドに1,276億円の出資を行なっている。この中小機構支援型のファンドにエンジェル枠を設けて、エンジェル税制を活用しての個人投資家を募る方式の新規導入を提案したい。

中核となってファンドを支援する投資主体としては、中小機構以外にも地域振興公社などを指定して、エンジェル投資家を募る方式も考慮に値する。

(日本個人投資家協会理事 岡部陽二)

(2013年1月10日、日本個人投資家協会発行月刊機関誌「きらめき」2013年1月号所収)