5月10日に、JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)が、同行が手掛けてきたシンセティック・クレジットのデリバティブ取引で4月以降に約20億ドル(約1,6000億円)の巨額損失を蒙ったことを明らかにした。この取引収束には年内にさらに10億ドル以上の損失が出る可能性もあると見られている。

このデリバティブ取引の対象は、Markit CDX Series9と称する米国企業125銘柄のバスケットで構成されたクレジット・デット・スワップ(CDS)の一種とされている。詳細は分からないものの、このCDSは、公正と思われる価値を大きく下回る価格で取引されていた。同行はこの割安価格の反転に賭けて、逆張りで1年超のロング(買持)のポジションを1,000億ドル超の規模にまで増やしたところ、さらに値下がりが続いたため、損切りによる手仕舞に追い込まれたといった事態のようである。

この巨額取引の主体は同行の"Chief Investment Office(CIO)"という本部組織で、元々は投資リスクの管理部門であったものを、ダイモンCEOがCEO直轄の戦略的投資部門に転換して実行部隊をロンドンに移したものと言われている。CIOは現在同行の預金から融資を差引いた約3,600億ドルを原資として、これをバックにレバレッジを効かせてデリバティブ中心の投機的な運用を展開しており、業界では「ロンドンの鯨」と渾名されている。原資の額は2006年からの5年間で4倍に急増している。

この組織は、従来から存在するディーリングを担当する営業部門の別動体と位置付けられ、自己勘定取引で大きなリスク・ポジションをとっての投機に専念している。このような実態にもかかわらず、ダイモンCEOは「今回の失敗はヘッジ戦略にかかわるもので、市場部門の失策ではない」と強弁している。これは、本来カバーを要するリスクの何十倍ものポジションをとった投機的ディーリングを、与信リスク管理部門が行なうリスク・ヘッジと見せかけて、巧妙に自己勘定取引の規制を免れようとする隠蔽工作の一つではないかと疑われても致し方がない。

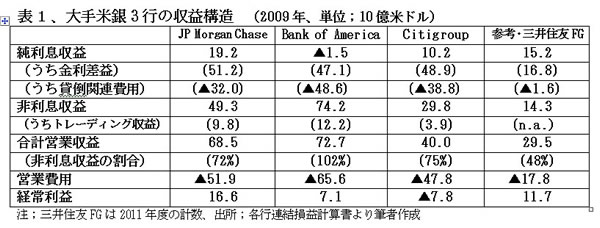

JPモルガンを筆頭に大手米銀がデリバティブ取引中心の投機的自己勘定取引にのめり込んできた背景には、表1に見られるような融資業務の劣化がある。

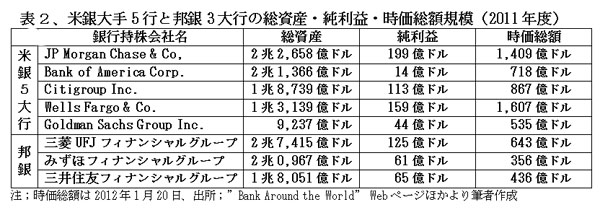

要するに、表2に掲げたように総資産規模が2兆ドルを超える大銀行となっても、その資産の調達・運用から得られる利息収益は貸倒関連費用差引後では微々たるものか、ときにはマイナスとなっている。そこで、大銀行の戦略としては、投資銀行を買収・強化して、投機的な市場取引でトレーディングを中心とする非利息収益を稼ごうとする魂胆である。

1895年に設立されたJP Morgan & Co.は製鉄・製紙・電気事業などを育成、第一次世界大戦では英国の戦時債券を一手に引受けるなど投資銀行として繁栄を極めたが、1929年の世界恐慌で大打撃を受け、グラス・スティーガル法による銀証分離政策でやむなく証券部門をMorgan Stanleyとして分離独立させ、商業銀行に衣替えした。

分離後も投資銀行業務を欧州現法で継続する一方、米国内でもグラス・スティーガル法撤廃運動の急先鋒としてロビー活動を展開し、私募債の分野などで徐々に実力を付けてきた。2000年には大手商銀のチェース・マンハッタン銀行と合併、2008年には米国5位の投資銀行ベアー・スターンズを救済合併して、表2に見られるとおり2011年にはBOAを抜いて総資産規模で全米トップ、投資銀行業務の総合リーグ・テーブルでも2009年から3年連続で首位をキープしている。

20億ドル超の巨額損失を出しても、同行にとっては第2四半期決算が赤字になるだけで、かすり傷を負った程度の被害に留まる。ダイモンCEOも当初、「20億ドルは同行総資産の千分の1で、コップの中の嵐に過ぎない」と軽く鼻であしらっていた。

しかしながら、この巨額損失の第一の問題点は、デリバティブの取引規模が大きくなれば、徹底したリスク管理に定評があった同行でもポジション操作が効率的に機能しないことを実証し、さらには、リスク感覚の麻痺した巨大銀行の傲慢さこそが、まさに規模の巨大化が生んだ弊害であることが明らかになったことである。"Too Big to fail"の批判に応えるには、大銀行にこれ以上の巨大化は断じて許さないという金融行政の姿勢が不可欠である。

もう一つの問題は、自己勘定取引と言っても、その原資の大部分は顧客から預かった預金という点である。公的預金保険でカバーされた預金を産業育成などの融資で運用するのではなく、大きなリスクをとっての投機取引に突っ込むのは、庶民感情が許さない。グラス・スティーガル法は、このような弊害を避けるために銀証分離に踏み切ったものであるが、これを撤廃したのは顧客への金融サービス提供一元化がより重要とのセサク重視からである。預金に依存する大銀行が肝心の顧客を無視して、賭博場での自己取引にうつつを抜かすのであれば、まさに本末転倒である。

片や、リーマン・ショック再発防止の観点から預金取扱銀行には自己勘定取引を原則禁止し、ヘッジ・ファンドなどへの投資も制限すべしとする「ボルカー・ルール」の制定は大手銀行の激しい反対ロビー活動が奏功して、本年7月からの導入予定が2年間延長されることとなっている。このJPモルガンの巨額損失事件がボルカー・ルールの厳格化と早期導入に結びつくことを切に期待したい。

(日本個人投資家協会理事 岡部陽二)

(2012年6月13日、日本個人投資家協会月刊紙「きらめき」2012年6月号所収)