2010年は、1999年に発足来、12年を経たユーロにとって、まさに試練の一年であった。2010年4月から5月にかけて急拡大したギリシャの財政危機に端を発し、11月には財政難のアイルランドがユーロ防衛基金に発動を申請、1月に入ってポルトガルにも波及している。ギリシャの危機は放漫財政が主因であり、アイルランドでは不動産バブルの崩壊で不良債権が累増した大手銀行救済のための財政赤字が原因となった。

両国の財政危機がユーロの存立基盤を揺るがすに至ったのは、両国が発行したユーロ建国債の過半がドイツやフランスの金融機関に保有されており、両国の国債がデフォールトに陥れば、欧州の大手銀行が軒並み破綻する懸念が債券市場の崩壊し、さらにはユーロの通貨危機に発展するのではないかとの恐怖が市場に広がったためである。

このユーロ危機は直ちに米国市場にも波及し、5月にはダウ平均株価が8%の大幅下落となり、ユーロの対ドル為替相場も大きく崩れた。しかしながら、わが国にとっては、ユーロ安の影響で欧州向け輸出に悪影響が出るのは困るといった程度の観測が主体で、対岸の火事視されている。

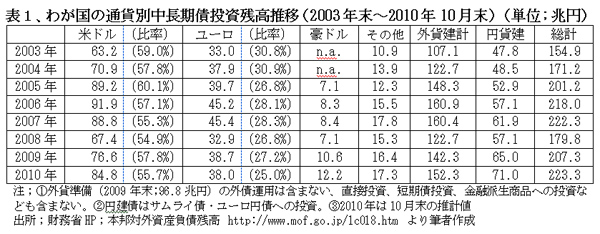

ところが、わが国の対外証券投資残高は表1に見られるとおり、外貨建債への投資が過去7年間で5割増と大きく増えている(昨年は21兆円と史上最高の外債買越しを記録)。そのうちユーロ建債への投資は、最近時点で38兆円と、外貨建債への投資の3割程度占めている。2010年10月時点の時価はユーロ安により、円貨表示では減っているものの、ユーロ建ではコンスタントに推移している。米ドル建債への投資比率は漸減しているのに対し、ユーロ建債券への投資残高は安定的に漸増していると見てよい。

これは、高利回りを指向する個人向け投信や機関投資家のポートフォリオにとって、市場が大きく、流動性の高いユーロ建債を無視できない現実の反映であり、ユーロ建債の重要性は今後とも高まらざるを得ない。

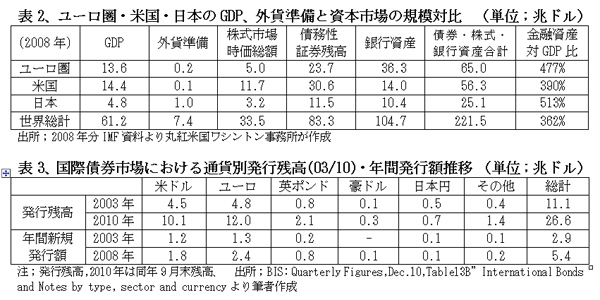

最近では、豪ドル、ブラジル・レアル、南ア・ランドなどの資源国通貨建債への投資が脚光を浴びているが、これらの通貨は国際通貨とは言えず、表3に見られるように、市場規模も微々たるものであって、投資対象としてはごく限界的な存在である。

一方、わが国への対内投資についても、2009年末対内証券投資残残高141.8兆円のうち、西欧諸国からの投資が58.7兆円を占め、日本株は1/3、債券については約1/2がEUの投資家によって保有されている。このように、わが国とEUは証券投資においては、相互に緊密な関係にあるので、本稿では通貨ユーロの今後について考察したい。

ギリシャ危機に見られたように、ユーロはその制度・仕組み自体に問題を抱えているのは、厳然たる事実である。だが、ユーロ12年の歴史を振り返るかぎり、その長所には欠陥をはるかに上回って大きなものがあった。ユーロ導入後の域内交易は飛躍的に増大し、加盟国すべてのインフレ率は低位で安定し、経済成長率は向上した。ユーロ圏のGDPは表2に掲げたとおり、米国にほぼ並び、日本の3倍弱、一人当りの年間所得は約430万円と、わが国の380万円を上回っている。

ユーロ圏の金融・資本市場も急速に拡大し、表2のとおり、金融総資産規模はすでに米国を2割程度上回っている。もっとも、その資産内容はわが国同様、銀行資産に偏っており、株式・債券市場の規模は米国よりかなり小さい。国際債券市場においては、表3のとおりすでに発行残高・年間起債規模ともに、ユーロ建債が米ドル建債を大きく上回っているが、今後はユーロ建債権の証券化が急進展するものと見込まれる。

民間のユーロ建債券投資に加え、すでに世界の外貨準備の1/4はユーロ建である。このユーロが解体したり、崩壊したりすれば、世界中が大混乱に陥る。

2007年のパリバ・ショックに始まり08年のリーマン・ショック爆発時には、ユーロ未加盟のアイスランドが国家破綻し、ハンガリーやポーランドも通貨の暴落で手痛い目に逢った。EUはこれらの国の救済にも手を貸したので、金融危機を経て、ユーロ加入を求める国が続出し、英国やスイスの加入も時間の問題と見られる状況にある。

ユーロ崩壊の根拠とされる「通貨は一つだが、財政はバラバラ」という書生論はあまりにも現実離れしている。この議論は「財政はバラバラ」と言い募るだけで、他の大きなメリットを顧みていない。最低限の財政規律を遵守するようにするか、投資家もリスクを応分に負担する仕組みを、この点に絞って構築すれば済むことである。ギリシャが将来絶対にデフォールトに追い込まれないという保障はないものの、そのリスクにどう対処するかという技術論の問題であろう。

ユーロの無かった20世紀以前の国ごとにバラバラの通貨制度に戻るのがよいという主張は、少なくともユーロ圏内では聞かれない。米欧のウォール・ストリート・ジャーナルやファイナンシャル・タイムズの論説を鵜呑みにしていてはいけない。

(日本個人投資家協会理事 岡部陽二)

(2011年1月15日発行、日本個人投資家協会月刊誌「きらめき」所収