東京証券取引所は7月26日に「取引時間の拡大に関するディスカッション・ペーパー」を発表し、9月10締め切りで個人投資家を含む市場関係者にパブリック・コメントを求めた。東証は「取引時間の拡大については、市場利用者の利便性の観点からは取引機会は多いほうがよいとの意見がある一方、拡大の仕方によっては現状の取引時間を前提とした実務慣行等を大きく変更する必要が生じ、市場全体としてコストアップとなりむしろ非効率となる可能性もある。そこで、市場利用者の意見を確認し、市場全体としてのニーズとコストを比較考量のうえ、実施したいと考えている」とその動機を説明している。

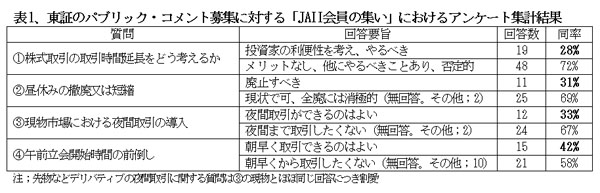

当協会でも東証の求めに応じて、7月29日に開催された「会員の集い」でアンケートを実施、その結果集計を表1にまとめた。このアンケートでの賛同比率(上段)は、個人投資家には何の不利益も齎さない「取引時間の延長」や「昼休みの廃止」についての賛同者が1/3にも満たないという、案に相違してというか、なるほどと見るか、興味深い結果であった。これは、財源の当てもないのにバラマキを掲げる民主党のマニフェストに賛同できない心理と共通するところであろうか。会員からのコメントとして多かったのは「目的がはっきりしない。何のため、誰のための延長なのか」という東証への疑念であった。

東証が前場9:00~11:00、後場12:30~15:00、計4時間30分という短い「取引時間」を気にしている最大の理由は、国際的な整合性である。ロンドン証取(LSE)は8:00~16:30、休みなしで8時間30分、ニューヨーク証取やナスダックは9:30~16:00の6時間30分、休みなしで開いている。昼休みはシンガポール、香港などアジアの証取にはあるが、ソウルは昨年廃止、大証も廃止へ向けた検討を開始している。昼休みは、もともとは証券会社から取引所へ出向いていた場立が昼食時に一旦自社へ帰るための休憩時間であったので、立会取引の廃止と同時に廃止されなかったのが不可解である。

取引時間の延長には、直接の利害関係者である国内証券会社はコスト増を嫌って反対、市場売買高の6割を占める外資系証券の関心も薄い。そこで、今回は取引件数で7割を占めているネット証券利用の個人投資家から延長の要望を引き出し、それを大義名分としようというのが、東証の魂胆ではなかろうかとも勘ぐられている。ところが、上述のとおり、プロの個人投資家もコスト増に繋がる懸念のある延長提案にはおいそれと乗れないと感づいている。

会員アンケートでも「東証の経費削減や業界全体の体質改善が先決」といったコメントが目をひく。「取引時間延長」問題で、いま、東証がなすべきことは、延長の目的と予想される効果を示し、それに要する東証だけではなく証券会社など取引関係者の費用増を試算し、その総コストを東証のスリム化や収益増によって捻出する方策を明確に示すことに尽きる。「取引時間延長と同時にコスト削減を実現し、取引関係者の不利益も手数料の引下げなどで補填する」という提案であれば、誰ひとり反対しない。

そこで、業容が比較的似通っている東証とLSEとを対比した比較分析の結果から、東証の採るべき方策を提案したい。

(1)情報関係収益の強化 表3に見られるとおり、2006年度までは東証の経常利益がLSEを上回っていたが、2007年に逆転され、金融危機下の昨年度もLSEの落ち込みは少ない。これは、利益率の低い上場関連や市場取引から得られる手数料収益依存からの脱却を目指して、LSEが保有する情報の販売業務を格段に強化した成果である。表2に見られるとおり、この部門の収益は268億円と東証の2.5倍に達しており、利益率が高いので、経常利益の約40%をこの部門の収益から稼ぎ出している。東証も会員や上場企業からの収入に依存しない自力での収益増強策を戦略的に進めるべきである。

(2)費用の大幅削減 表2のとおり、東証の収益はLSEの2/3以下であるが、費用はほぼ同水準である。東証は給与水準も高いものの、問題は不動産賃貸料60億円、システム・維持運営費83億円などの物件費の高水準である。LSEは1972年にスレッドニードル街に建設した豪華な立会場を、コンピュータ化の完成後、2004年にいち早く売却して、セントポール寺院裏手の貸しビルに移った。東証は、どう見ても立会場が不要となった変化への対応に遅れをとっている。

(3)新規上場(IPO)の積極支援 表3に明らかなように、過去5年間の新規上場社数は、東証の358社に対し、LSEは1,472社と4倍を超えている。昨年はLSEも64社に減ったが、それでも東証の過去5年間の平均並みである。東証もLSE内のAIMと連携してプロの投資家を中心とする新興企業向けの新市場を昨年6月に創設したが、1年以上を経ても実績ゼロである。斎藤惇社長就任時には、①財務諸表は英語でよく日本の会計基準に準拠しなくてもよい、②四半期決算も要求しない、③引受証券会社は上場後も責任を持ち続けるといった新しいベンチャー企業向け市場を目指すと具体的に宣明されていたが、いまだに何一つ実現していない。新規上場時の高コストが障碍の一つとなっていることは間違いないので、ベンチャー企業については、上場費用を全免するといった抜本策を打ち出すべきときではなかろうか。

(4)東証のガバナンス強化 明らかに詐欺であったエフオーアイのマザーズ上場を認めるといった不祥事が跡を絶たない。東証は上場審査に当って公認会計士による適正意見を尊重したと強弁しているが、架空売上を計上しているのではないかとの外部からの指摘があったにもかかわらず、まったく無名で虚偽の隠蔽に協力したのではないかとも疑われる小体事務所を信用した経緯は不透明である。主幹事を務めたみずほインベスターズ証券への制裁措置も不十分である。

(日本個人投資家協会理事 岡部陽二)

(2010年9月9日、NPO法人・日本個人投資家協会発行月刊紙「きらめき」9月号所収)