この2月15日に始まる平成21年(2009年)度分の確定申告から、上場株式等の譲渡益に加えて上場株式等の配当金等についても、譲渡損失との間の損益通算ができるようになった。

また、証券会社が個人株主に代わって譲渡損益の通算計算を行なう「源泉徴収ありの特定口座」を通じた申告不要の取引については、平成22年(2010年)度からは、一定の条件を満たせば、これに配当金等の受取も含めることができるようになった。

この税制改正は、すでに平成20年度改正で、恒久税制として法制化済みのことで、目新しいものではないが、証券会社からの損益通算活用の勧奨キャンペーンはきわめて低調で、個人投資家全般に徹底されていない嫌いがあるので、ご友人などにも節税策の徹底を図って頂きたい。

当協会では、譲渡損益通算の対象を、配当・利子などの果実を含め、全金融商品に拡大すべきとの提言を数次にわたって関係筋に提出してきた。この平成20年度改正は、その実現への第一歩として高く評価される。株式配当への所得税課税については10%の軽減税率が平成23年度まで継続適用され、それ以降については本則の20%に戻すとされている。本協会では、配当課税は全廃すべきと主張しているが、これの実現には、「日暮れて道遠し」の感がある。ただ、配当金等についても損益通算が認められれば、税率が高い方が節税効果は大きくなる。

平成21年度からの株式電子化に伴い、国内上場株式は原則として、保管振替機構(ほふり)で管理され、個人の株式売買はすべて証券会社に開設される「特定口座」か「一般口座」を通じて取引されるようになったことが、このような税制改革にも繋がったものである。

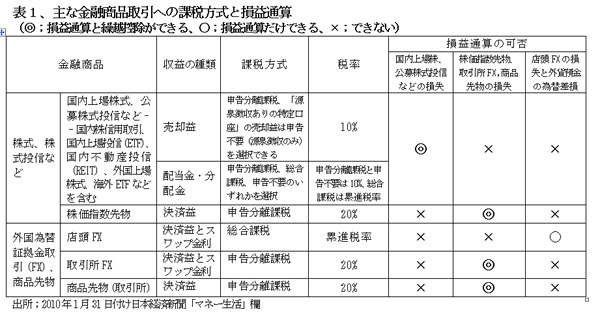

1、譲渡所得にかかる「損益通算」の対象所得

今回上場株式等の譲渡損益通算に加えることができるようになったのは、「上場株式等の配当所得」である。「利子所得」や「先物取引などからの雑所得」は含まれない。表1に示したように、「株価指数先物」や外国為替証拠金取引(FX)、商品先物も含まれない。

「上場株式等の配当所得」には、「国内上場株式の配当金」だけではなく、「外国株式の配当金」「公募株式投信の分配金」が含まれる。公募株式投信には、ETF,REIT、海外ETFも含まれる。

2、確定申告納税(「譲渡税の源泉徴収なしの特定口座」または「一般口座」を選んだ場合)

「源泉徴収なしの特定口座」「一般口座」を選んでいる場合には、平成21年度分以降の「確定申告」において、これまでの株式等の譲渡損益通算・3年間の繰越控除に加えて、上記の「上場株式等の配当所得」についても、上場株式や株式投信の売却損と相殺・繰越控除できるようになった。

配当金等は通常支払時に10%(平成23年度まで)が国税・地方税として源泉徴収され、これまではそのまま(申告不要)にしてきた投資家が多かった。申告分離課税を選択して「源泉徴収なしの特定口座」または「一般口座」を選んでいる場合、今回の改正により昨年度中に受取った配当金等について、上場株式等の売却損と損益通算して確定申告をすれば、源泉で天引きされた税金を取り戻せるようになったものである。他の損益通算と同様に3年間の繰り越し控除も使える。なお、平成21年度の受取配当金・分配金は「源泉徴収ありの特定口座」保有者も確定申告を行なえば、損益通算に使える。

ただ、確定申告に当って厄介なのは、配当金などを証明する「配当金支払通知書または明細書」の添付が必要となることである。国内上場株式の配当金については、配当金の支払代行機関(信託銀行の証券代行部、日本証券代行、東京証券代行など)が配当金支払時に送ってくる明細書を保存してあれば、それが使えるが、なければ支払代行機関に電話などで発給を依頼するしかない。支払代行機関は、ネットで銘柄名の後に「配当金支払代行機関」と入力すれば、簡単に検索できる。

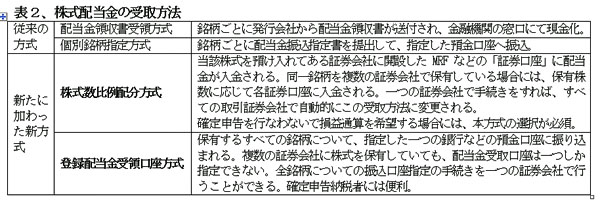

今年度受取分からは、配当金支払代行機関に明細書の送付をあらかじめ依頼しておけば自動的に発給される。配当金の受取も、全保有銘柄について「登録配当金受領方式」(下表1参照)で指定した一つの銀行口座に振込むようにしておけば、金額の突合に便利である。

3、確定申告を行なわない納税(「譲渡税の源泉徴収ありの特定口座」を選んだ場合)

平成22年度から、「譲渡税の源泉徴収ありの特定口座」を開設済みで、配当金の受取方法として「株式数比例配分方式」を選択すれば、特定口座内で受取った配当金・分配金と株式等の譲渡損益の損益通算を証券会社が行なってくれる。確定申告は不要であるから、配偶者控除などには関係なく、譲渡損益と配当金等の損益通算が可能となる新しい方式である。

平成22年1月以降に新規に特定口座を開設する場合には口座開設時に選択できるが、すでに特定口座開設済みの個人投資家は、配当金等についての損益通算扱いと配当金の受取方法指定を新たに行なう要がある。 配当金の受取方法として、平成21年初からは従来の方式に加えて、新たに「株式数比例配分方式」と「登録株式受領口座方式」が加わっているので、表2にとりまとめた。

(日本個人投資家協会理事 岡部陽二)

(2010年2月15日発行、日本個人投資家協会月刊誌「きらめき」2010年2月号所収)