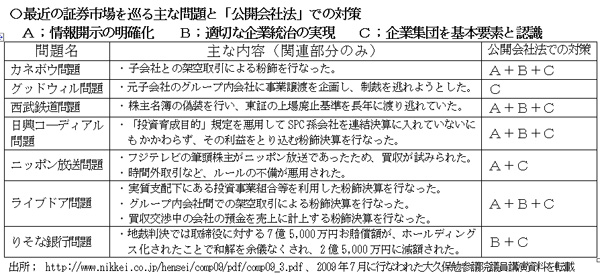

民主党は、現在の企業行動ことに上場企業の活動が適切なルールの下で公正に行なわれているとは言い難いとの現状認識の上に立って、「公開会社法」(仮称)の制定を提唱、マニフェストには入れられなかったものの、党の政策として公表されている。民主党の提案は、下表に掲げたような過去の大型不祥事件の原因を徹底分析して、これの再発を未然に防止するにはどうすればよいかというきわめて実証的・現実的な発想から議論が始められたものである。

上場会社は、投資家・取引先・従業員・地域社会などさまざまなステイク・ホールダーへの責任を果たすことは求められているから、従来とは違う枠組みで上場会社の情報公開や企業統治のあり方について、一般の企業とは違う形での行動を求める特別法の制定が必要との考え方は首肯できる。

日本経済の持続的成長には、効率的な企業統治の確立と再編を通じた経営資源の再配分など経済活性化を促す政策も不可欠である。ところが、会社法は法務省、金融商品取引法は内閣府・金融庁、産業政策は経産省といった縦割り行政の結果、これまでも省庁別に類似の研究会などが設けられ、多くの提言が検討はされたが、省庁間の争いも絡んでほとんどが実行に移されていない。この際、公開会社という枠組みで所管省庁の垣根を超えた議論がなされれば、よい制度が出来るものと期待される。

もっとも、上場会社に限って適用されるべきルールは、本来証券取所が取引所規則として制定し、これに従わない上場会社には上場廃止を迫ればよいはずであり、欧米では現にそうなっている。ところが、日本では取引所が規制に及び腰であるだけではなく、上場会社サイドの意識も転倒している。経営者が判断に迷う事態が発生した場合には、まず取引所規則での適否を検討し、次いで金商法に当り、最後に会社法の解釈を尋ねるのが筋であるにもかかわらず、実際にはその逆の行動をとっている。

そこで、本稿では「公開会社法」案の主要な提言について、投資家の視点からのコメントを試みた。投資家とは、現在の株主だけではなく、株式市場に関心を有する潜在的な株主をも包含した概念と考えて頂きたい。

1、情報開示の明確化~①会計のあり方の明確化と②株主質問権・回答義務の導入

情報開示については、①会社法と金商法間の齟齬を解消し、金商法主体の厳しい開示を義務付ける、②株主の随時質問権と会社の回答義務規定を設けるという改定点が中心である。

この問題での最重要課題は、上場会社には、持ち株比率の如何にかかわらず、実質支配しているすべての子会社・関連会社を連結した決算を開示させることである。山一証券の破綻は非連結子会社への飛ばしが原因であり、今回の金融危機を深化させたのも大銀行がSPCやSIVと呼ばれるペーパー・カンパニーで不良証券化資産を大量に保有していたからである。

2、適切な企業統治の実現~①社外取締役の義務化、②従業員代表監査役、③公認会計士の指名権

上場会社の企業統治に関しては、社外取締役選任の義務化とその独立性の確保が提言の柱である。いずれも必要不可欠な制度であり、全面的に賛同する。

社外取締役選任の義務化や独立性の確保は、金融庁や経産省の研究会でもその必要性が結論付けられており、東証の斎藤社長も経団連の消極姿勢を批判している。この改革は、経団連と一定の距離を置く民主党政権下でしか実現できない最重要課題と考える。

社外取締役の独立性確保に当っては、身内の指名を排除する基準を強化するだけではなく、たとえば、①10%以上の議決権保有株主に取締役選任候補者の指名権を与える、②役員の選任は累積投票で行なう(累積投票制度の定款による排除を認めない)といった強行規定を導入することが必須である。独立取締役が主体の米国企業でも、社長のお友達ばかりの社外取締役で固められていれば、機能しないことが実証されているからである。

監査役設置会社について、従業員代表1名の監査役起用を求める案は、新鮮すぎて議論を呼んでいる。「会社は株主だけのものという考え方を修正して、さまざまなステイク・ホールダーのものとして法制化する」というドイツの共同決定モデルに範をとったこの提案は、それほど突飛ではない。もっとも、ドイツでは、この従業員との共同決定方式は従業員2,000人超の大会社だけに適用され、しかも必ずしも成果は挙がっていないと言われている。経営陣の暴走に対して歯止めをかける一定の効果はあるものと認められるので、投資家の立場から目くじらを立てて反対すべき提案ではない。

監査役の独立性・機能性を強化するために、①会計監査人の選任、報酬決定の権限を監査役会等に与える、②会計監査人に監査役会等に対する報告義務を課するといった提案は、監査役による経営陣の業務監査を容易にするためにも有効であり、賛同する。

3、親子上場については「企業集団」を基本要素と認識

親子会社が同時に上場しているケースについて、金商法上の「企業集団」という概念を前提として、親会社は子会社の会計制度、内部統制制度の構築と運営に責任を負うようにすべきとの提案である。

会社の上場審査に当っては、従来は子会社の独立性確保を重視してきたが、もともと最大株主である親会社の意向を無視した経営はあり得ず、矛盾が露呈していた。ところが、新会社法では一つの会社を親会社・子会社・持ち株会社という形に自由に設計し、独立性を逆用して子会社のガバナンスが効かない状態にすることもできる。現行法では、親会社が実際には上場子会社への支配力を失ったとしても、連結ベースの情報開示が求められ、これが出来なければ上場廃止に追い込まれることもあり得る。親会社に義務だけが課されて、権限がない法制は改めなければならないとする主張である。

親子上場は悩ましい問題であり、即刻禁止は出来ないとしても、方向としては原則として親子上場は認めないルールとすべきではなかろうか。別々に上場した親子2会社を企業集団として一体的に認識するという考え方には違和感がある。

(日本個人投資家協会理事 岡部陽二)

(2009年12月15日、日本個人投資家協会発行「きらめき」2009年12月号所収)