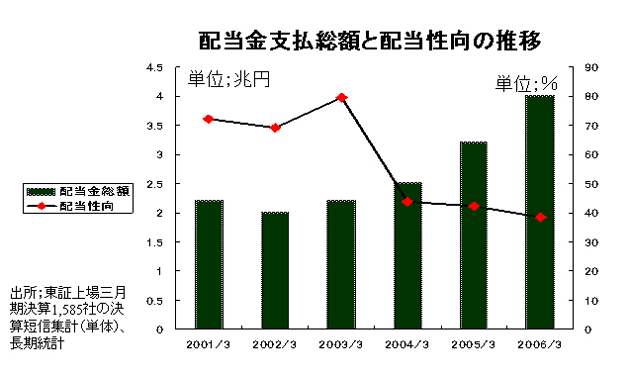

上場企業の配当金支払総額は、下表に見られるとおり、毎年増加、記録更新を続けている。東証三月期決算会社1,585社の合計では、約4兆円、全上場企業では2005年度には年間5.8兆円に達している。一方、単体ベースでの「配当性向(年間配当金支払総額÷年間税引後純利益)」は最近5年間毎年低下を続け、2005年3月期にはついに40%を割り込む低水準にまで下落している。それにも拘らず、配当金総額増加の蔭に隠れて、配当性向の下落についての批判はあまり聞かれないのは不思議である。本稿ではこの点に絞って考察してみたい。

1、上場企業の株主への利益還元動向

配当の増加傾向が明確になったのは、2003年度以降である。これは、企業業績の急回復に負うところが大きいが、配当を増額して、株価を高値に維持することで、企業買収を未然に防止したいという配当戦略に転換した上場会社が増えたのも一因であろう。好業績に加えて、このような高配当政策に転換した上場企業が大勢を占めているにも拘わらず、配当性向が低下を続けているのはなぜであろうか。やはり、利益は上がっても、その大部分は社内に留保することを優先し、配当の形で株主に報いたいと考えている経営者はごく少数に過ぎない、これが平均的な上場企業像である見るしかないのであろうか。

利益の株主還元は配当だけではなく、自社株買いによっても同様の効果があるが、自社株買いは2002年度に2.9兆円に増加したものの、その後は毎年3兆円内外で実質的には拡大していない (2005年度には5.1兆円となったが、その大部分は金融機関による公的資金返済目的で一時的要因)。持合いの解消に伴い、今後、自社株買いはむしろ減少に向かうものと見られている。

高収益環境下で、2005年度には上場企業の62%で負債比率が低下し、無借金会社も11%を占めるに至っている。その結果、内部留保が加わって使用総資本は増加しているが、使用総資本当たりの売上高は増加していない。また、株主資本当期純利益率も若干しか改善していない。株主資本当期純利益率は2002年3月期の2.12%から、2006年3月期には、6.88%にまで改善したが、バブル崩壊の1992年度までは10%に近い利益率で推移していた。

このように、内部留保された資金が売上増に結びつく設備投資にも向けられず、株主にも還元されないまま漫然と放置されれば、どうなるであろうか。株主資本は本来きわめてコストの高い資金であるから、利益率の高い分野に再投資されなければ意味がなく、資産の上に眠っている企業は衰退するしかない。現在、高収益を上げていても、このような上場企業の株主は長期的には報われない。

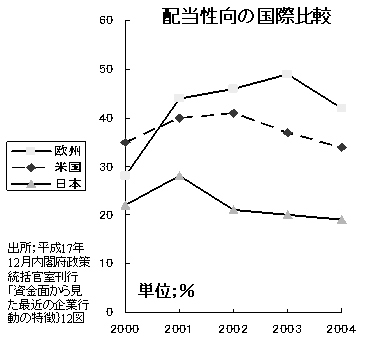

2、連結ベース配当性向の国際比較

2000年~2004年の有配企業についての内閣府による日米欧の配当性向比較(日本は東証上場1,382社、米上位1,522社、欧上位980社、金融を除く連結決算データ)では、欧州企業が約4割、米国が約3割、日本は約2割と、わが国の上場企業の配当性向が最も低い。前ページ下段の配当性向の4割弱は単体決算の数字であり、この内閣府調査報告の約2割は連結ベースであるため、ほぼ同じ対象企業の配当性向が大きく乖離している。

これは、連結によって純利益は大きく増加するが、子会社が得た利益は配当原資には廻して

いないということである。したがって、わが国大手企業の配当性向は実態的には4割ではなく、2割に近いということであろう。

3、個人投資家としての留意点

①高成長でもなく、大きな設備投資の計画もないのに、配当性向が低い企業については、その理由を追求すべきである。総じて、配当性向の低い企業は投資対象としての魅力に欠ける銘柄が多いが、内部留保を増やす財務政策は一概に非難されることではないので、蓄積した利益を将来どのように使うのか経営者の方針を確認したい。

②配当政策を連結業績で決定する企業の割合は増加傾向にあるものの、現状では100社に

満たず、依然大方の企業は単体の決算業績に基づいて配当率を決めている。この結果、06年3月期連結ベースでの配当性向は、たとえば三菱マ7.9%、住金12.2%、新日鉱HD11.5%といったように、好決算を続けている成熟企業でも一桁に近い低率に留まっているケースも多い。決算短信では単体ベースしか開示されないので、連結ベースの最終数字を確認する要がある。

③もっとも、今後の方向としては、増配ラッシュが続き、大増配時代が到来する可能性が高い。これは、利益成長や財務体質の改善に確信を持った企業が増えていることに加えて、敵対的買収などに備えて時価総額を大きくするのに高配当政策が役立つとの見方が拡がっていることや、さらには外人投資家の株主総会での低配当提案への反対投票の動きへの対処策などさまざまな要因が絡んだ結果である。仮に、配当性向が50%にまで高まると、トヨタ、NTTドコモ、ホンダ、JFEHDといった優良銘柄の配当利回りは優に3%を超える。配当性向だけで銘柄を判断するのは危険であるが、こうした動きを先取りしようという姿勢の配当政策重視企業に注目すべきであろう。

(日本個人投資家協会理事 岡部陽二)

(2006年10月5日発行、日本個人投資家協会会報「きらめき」10月号所収)