本年4月1日以降に、個人投資家が行う新規ベンチャー企業向けエンジェル投資についての優遇税制が、大幅に拡充された。

ベンチャー企業投資促進のためのエンジェル税制は、2003年に制定されたが、この税制では「ベンチャー企業への投資額をその年の株式譲渡益から控除すること」が認められるだけであった。これに対し、今回の改正は、寄付金の扱いと同様に「総所得から控除すること」を認めるという思い切った優遇に踏み切ったものである。

旧税制では、この恩典を享受できる個人投資家は、ベンチャー投資を行なった年(3年の繰延は可)に、たまたま株式譲渡益を計上できたきわめて稀にしか存在しない人のみに限定されていた。

ところが、今回の新エンジェル税制では、累進税率で課税される総所得の40%を、限度1,000万円まで、課税所得から差引くことができ、対象者数が一挙に拡大した。

新エンジェル税制の概要と活用上の留意点は、つぎのとおりである。

1、新税制の概要; (1)ベンチャー企業へ投資した年に受けられる所得税減税

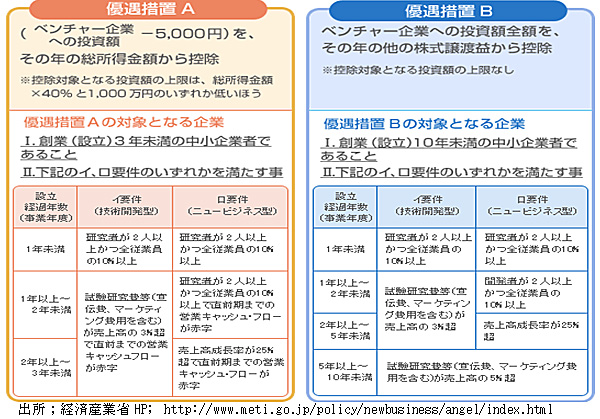

(1)優遇措置AかBの選択)と減税投資対象となるベンチャー企業の要件; 次図のとおり

(優遇措置AかBかの選択)と減税投資対象となるベンチャー企業の要件

(2)未上場ベンチャー企業株式を売却した年に受けられる所得税減税

売却損失が発生した場合には、その損失額をその年の株式譲渡益と相殺できるほか、翌年以降3年にわたって通算相殺ができる。

2、新税制活用上の留意点;

(1)あらたな優遇措置とその対象となるベンチャー企業の条件

上記(1)投資時の優遇措置Bと(2)売却時の優遇内容は、旧制度と変わらず、今回新設されたのは、(1)投資時の優遇措置Aである。

総所得の40%まで控除できるということは、投資額の40%について税額控除される扱いとほぼ同じであり、投資額の20%まで税額控除を認めている英国の同種の優遇制度と比べても、思い切った優遇制度である。所得控除限度の1,000万円も十分に評価できる。

わが国の所得税制は、投資関連については譲渡益に配当や利息も含めてすべてを一本化し、その投資所得を勤労所得から分離して課税する分離課税の方向で進んできた。ところが、今回一転して、投資額について勤労所得を中心とする総所得から控除することを容認したこの新エンジェル税制は、税体系上も画期的な出来事である。新エンジェル税制は、あくまで例外扱いということであろうが、個人が投資リスクをとれるベースは、総所得であるから、将来的には、証券税制全体が「投資による損失を勤労所得からも差引ける」という総合課税の方向に進むべきものと考える。

新エンジェル税制の問題点は、今回あらたに設けられた所得控除の「優遇措置A」の対象となるベンチャー企業を、創業後3年未満の中小企業に限定している厳しい条件である。従前からの「優遇措置B」では、創業後10年までが対象となっており、わが国のベンチャー土壌から判断して、創業後3年までというのは、短期に過ぎる。見直し時に、「優遇措置B」並みの期間延長を要望したい。

技術開発型、ニュービジネス型それぞれの税制適格要件については、若干の無理はあるものの、運用次第でクリアできるものと思われる。

エンジェル税制の先進国、英国での優遇税制適用対象となった投資額は毎年2,000億円内外である。これに対し、わが国の旧優遇税制では、5年間平均で、年間投資先数22件、投資額15億円程度とあまりにも少なかった。今回の新税制で100倍くらいに増えれば、ベンチャー企業育成に大きく貢献できるものと、期待される。

(2)エンジェルとしての投資の基本とベンチャー・キャピタル活用の重要性

ベンチャー企業へのエンジェルとしての投資は、新規性、成長性、独立性に富む創業間もない未公開企業への個人投資である。ただ、一般の個人が、このようなベンチャー企業と出会う機会は少なく、情報入手のルートも限られている。

エンジェル税制適格のベンチャー企業への投資は、①投資先企業からの要請に応じて個人が直接行うことも、②複数の個人投資家が民法上の組合を結成して行うことも、③ベンチャー・キャピタルが投資事業有限責任組合契約法(ファンド法)に基づいて組成する投資事業組合(ベンチャー・ファンド)を通じて投資することもできる。

このなかでは、一個人の判断で行うのではなく、アーリー・ステージ投資のプロが運用するベンチャー・ファンドを通して投資を実行する方式がより望ましい。この方式で投資をすれば、エンジェル税制対象企業の確認手続きなども、ベンチャー・キャピタルが行ってくれる。また、ベンチャー・キャピタルは、起業家と共に事業展開に必要とされるあらゆる努力を起業家とともに行うハンズオン型の支援を行うので、投資リスクの軽減にも役立つことが期待される。

新エンジェル税制をフルに活用して、たとえば100万円投資した場合には、最終損失が30万円出たとしても、税金の軽減40万円を勘案すれば、10万円の投資利益が残る計算となる。だからと言って、安易な判断でエンジェルとして投資を行えば、全損となるリスクも大きいので、プロのベンチャー・キャピタル活用が有効である。

(日本個人投資家協会理事 岡部陽二)

(2008年7月5日、日本個人投資家協会発行「きらめき」2008年7月号所収)