英国政府はわが国のNISAの原型である株式投資などに非課税枠を設ける「個人貯蓄口座制度(Individual Savings Account、ISA)」の年間投資限度を大幅に増額するとともに、従来株式型と預金型に分かれていた投資枠を一本化すると発表した。一本化された新制度はNew ISA、略称;NISAと呼ばれ、奇しくも、わが国のNISA(Nippon ISA)とまったく同じ愛称となる。

ISAの拡充・簡素化は、4月から始まる14年度の税制改革の一環として、国民の利便性を高め、資産形成を促す狙いが込められており、3月19日にはオズボーン財務相が「簡素かつ柔軟で、寛大な制度へと劇的に改善することで、利用者を支援したい」と意気込みを述べている。

年間の投資可能枠は、現在の11,280ポンドから約3割増額して、本年7月1日以降15,000ポンド(約261万円)に引き上げられた。この枠はわが国NISAの2.6倍と大きい。この枠は1999年の制度発足時には、7,000ポンド(約122万円)であったが、2008年以降毎年引き上げられ、今回の引上げ幅3,480ポンドは過去最大となった。

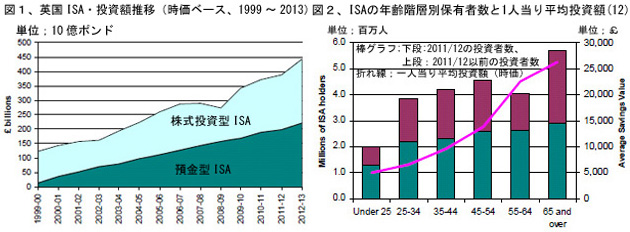

英国のISA加入者数は2,436万人(以下、いずれも2013年6月末)、うち8割が預金型ISAの口座保有者であるが、投資残高では図1の通り株式型が2,220億ポンド(38.6兆円)、預金型が2,210億ポンドとほぼ同額である。

ISA口座保有者の年齢階層別分布を見ると、図2の通り,65歳以上が568万人と多く、この階層の一人当りの平均投資残高は26,280ポンド(457万円)と全口座平均の15,600ポンドよりも4割方多い。

株式型ISAの投資対象は、投資信託が62%、株式が33%、公社債などが5%と、投信の比率が高い。

18歳未満の居住者が両親や祖父母を代理人として開設できる「ジュニアーISA」は2011年11月に新たに導入されたもので、今回の改定により年間投資限度額が4,000ポンド(約70万円)に引き上げられた。

「ジュニアーISA」では、資金の拠出は名義人の両親などが行ない、名義人が18歳を超えるまで引き出すことはできない。現在、口座数;30万件、残高;5.6億ポンドに過ぎないが、急速に拡大するものと予想されている。

わが国のNISAと今回新たに一本化された英国のNISAの仕組みの概要を表1に改めて対比した。創設来15年の歳月を経て改善が図られてきた英国のNISAから学ぶところは多い。わが国NISAの要改善点は次の通り。

(政府への要望)

1、「口座開設期間:10年」と「非課税期間;最長5年」を撤廃、制度を恒久化する。

2、年間の非課税投資額を300万円に引上げる。2016年からは国債など公社債も対象に加えられるものと予測されているが、その際には公社債は別枠とすべきである。

3、期中の収益分配金の再投資は英国NISAに倣って、年間投資可能額の枠には不算入とすべきである。

4、英国のNISAでは投資対象の金融商品をスイッチングにより随時変更することが可能であり、ラップ口座的な性格を有している。わが国のNISAでは一旦投資すれば乗り換えは認められない。制度の趣旨から短期売買は禁止されて然るべきであるが、判断を誤った場合の乗り換えは認められて然るべきである。

5、異なった金融機関間の口座移管も英国同様に認められて然るべきである。

6、年間未使用枠の翌年への繰り延べや他の投資との損益通算が認められない点は日英共通しており、現状のままでもやむを得ないものの、これらの点も改善されるに越したことはない。

7、子供向けのジュニアーISAは、少子化対策の一環として、わが国でも新規導入を検討して頂きたい。

(投信運用会社、東証への要望)

8、投信運用会社にはNISA向けの長期投資に適した投信商品の開発を求めたい。

9、東証には、すべての上場株式などについて1件の最大売買価額を20~30万円程度に抑えるように、発行会社に対する強力な指導を求めたい。

このような改善が早急に実現するよう、個人投資家にも積極的な発言を期待したい。当面は、期待投資収益率が最も高い個別株式銘柄などへの投資を現行のNISA枠に振り向けるのが賢明である。

(日本個人投資家協会理事 岡部陽二)

(2014年4月10日、日本個人投資家協会発行月刊紙「きらめき」2014年4月号所収)