LIBOR (London Interbank Offered Rate、ロンドン銀行間取引金利)の算出の基になる金利を申告する際に、数行が談合して故意に実勢とは異なる水準を提示し続けた不正操作疑惑が表面化し、国際金融界を揺るがせている。

6月27日に英銀大手のバークレイズ銀行がその事実を認め、総額4億5,300万ドル(約360億円)の課徴金を支払うことで規制当局と和解をしたと発表、この責任をとってマーカス・エイジス会長とボブ・ダイヤモンド頭取が辞任に追い込まれた。罰金の内訳は、米商品先物取引委員会(CFTC)へ2億ドル、米司法省へ1.6億ドル、英金融サービス機構(FSA)へ5,950万ポンドで、罰金の8割を米国へ支払った。

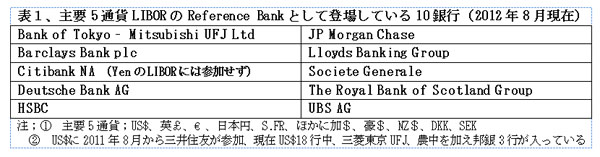

このところ、LIBORスキャンダルのニュースは途絶えているものの、米欧当局による罰金賦課へ向けての調査や民間からの訴訟提起はまだ始まったばかりで、終結までには数年を要しよう。表1に掲げたような米欧日の大銀行は戦々恐々として固唾を呑んで見守っている。

この不正疑惑発覚の発端は4年前に遡り、根が深い。まず、08年4月に国際決済銀行(BIS)が、07年後半のLIBORが、前半と比較して他市場との乖離が大きく拡大、米ドル3ヶ月物のLIBORが米国オフショア市場金利と比べて平均して0.067%低い一方、日本円では逆に0.1%高い事実を指摘した。銀行間の取引で0.05%を超える乖離は通常ではありえず、これを利用すれば大きな利益が上げられる。この指摘を受けて、ニューヨーク連銀は英蘭銀行あてにLIBOR算出方式の見直しを提案したが、これは無視された。

一方、米国内ではCFTCがこの歪みに着目して調査に着手、英FTCの協力を得て、08年から報告銀行への立ち入り検査を実施してきた。その中で、バークレイズ銀行が真っ先に不正の事実を認め、課徴金の支払いに応じたものである。同行での不正操作の一つは05年から07年にわたって実際の取引金利よりも高い金利をLIBORとして申告し、市場取引で利益を得てきた時期である。もう一つは、07~08年の金融危機時に低めの金利を申告し、自行の信用が実体よりも健全であるかのように見せかけた操作である。これは比較的短期間で終わり、10行以上への立ち入り検査後、不正は終息したものと推測される。

LIBORは1970年代に米国での金利規制を免れるべく海外に流出した米ドル資金を中心とするユーロダラー市場における銀行間預金に適用される金利であった。この金利の数行平均値が企業向けやソブリン・リスクのシンジケート・ローンなどの変動金利建て貸金において、基準金利として利用されるようになった。

ところが、80年代に入り、固定金利とLIBORベースの変動金利を交換するスワップ取引が盛行し始めたため、LIBORの客観性と透明性を確保すべく、1985年から英国銀行協会(British Bankers Association, BBA)が、現在の10通貨、150種類のLIBORを決定することとなった。もっとも、実務はトムソン・ロイター社が担当しており、BBAは基本ルールを決めているだけである。

米ドルの場合には、現在は18行がReference Banksとして選定され、各行は"At what rate could you borrow funds, were you to do so by asking for and then accepting inter-bank offers in a reasonable market size just prior to 11 pm ?"という質問に答える形で、Over-nightから1年物まで15の期限別の金利を提出、上下8行の回答を省いた残りの10行の単純平均で、その日の基準金利を決定する。

この方式は、実際の取引に使われた金利の報告を求めているものではなく、いわば仮想取引についてのアンケート調査である。たとえば、市場実勢が2.0%の時に、バークレイズのディーラーが2.1%の金利を他の17行にオファーし、その金利を各行がBBAへ報告しても、談合がなければ、必ずしもこのルール違反とはならない。

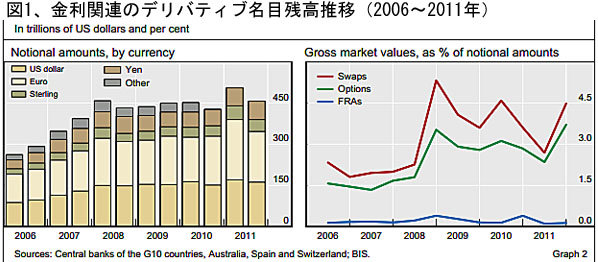

LIBORはシンジケート・ローンや住宅ローンなどの変動金利の基準として使われるだけではなく、金利デリバティブに広く使われているところに今回のスキャンダルの本質がある。金利デリバティブには"Swaps"、"Option"、"Forward Rate Agreements"がある。その残高は図1に示したとおり、450兆ドル(36京円)を超えており、その8割が金利スワップである。この金利デリバティブ残高は、2006年から5年間で倍増しており、金融危機の影響をほとんど受けていない。国際市場の貸金残高は22兆ドル程度で横這いであり、デリバティブ残高の5%にも満たない。

当初、金利スワップは固定金利建てのユーロ外債の方が変動金利建ての変動金利建てユーロ・ローンに比べて資金調達者の信用度に応じて生じる金利格差が大きいことを利用して金利支払債務を交換する実需に基づく取引であった。

ところが、最近では米銀や投資銀行が、実需とは関係のない米国の地方公共団体や年金基金などに固定金利と変動金利をスワップするハイリスクの投機商品として売り込んできた。商品のリスクを左右する肝心の変動金利が銀行側の詐欺的談合によって歪められたのでは、投資家側はたまったものはなく、米国では訴訟が頻発している。

モルガン・スタンレーはLIBOR不正操作に絡んだ10行内外が支払うこととなる罰金や課徴金などの総額が140億ドル(約1.1兆円)に上るものと推計しているが、この程度に収まるかどうかは裁判の成行き次第である。

このように大きな訴訟リスクを抱えた現在のBBA・LIBOR決定方式は修正を余儀なくされる。現在、英国のFSAと英蘭銀行が検討しているのは当局の介入による規制強化の方向であるが、筆者としては、BBAが独占しているLIBORの決定権を複数の民間機関に開放して競わせるのがベストの解決策と考える。毎日、ロイターLIBORとブルンバーグLIBORが公表されれば、不正操作の余地はほとんどないからである。

(日本個人投資家協会理事 岡部陽二)

(2012年9月20日付け、日本個人投資家協会月刊機関誌「きらめき」2012年9月号所収)