2000年の投資信託法の改正により、それまで有価証券に限定されていた投資信託の運用対象に不動産が加えられ、公募形式の不動産投資信託などの組成が解禁された。J-REITは不動産を証券化した商品の代表例であり、初の取引所上場商品でもある。

J-REITの上場が個人投資家の不動産への小口投資を可能とし、ポートフォリオの多様化を実現した点は評価できる。J-REIT上場後の10年を振り返って、今後の投資判断を考える材料を提供したい。

1、J-REIT相場の推移回顧

東証は2001年9月に、当初2銘柄2,600億円でJ-REITの取引を開始、その後市場は拡大を続け、ピーク時の2007年5月には、41銘柄数、時価総額6.8兆円に達した。その後は金融危機に遭遇して破綻も続出、市場は低迷を続けたが、相場は昨年末から上昇基調に転じている。本年11月末の上場銘柄数は36,時価総額約3兆円と、東証時価総額のほぼ1%を占めている。

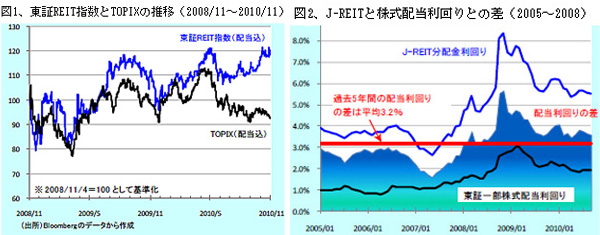

J-REIT全体の時価平均(配当を考慮しない単純時価)は、2003年3月末を1,000として算出されているが、本年11月15日には1年2ヶ月ぶりに、1,000を回復、12月13日には1,093にまで上昇している。これを東証TOPIXとの配当込み指数の対比で見ると、図1のとおり、これまでは両指数は連動した動きであったが、本年5月以降にはJ-REIT指数は上昇、逆にTOPIXは下降と際立った対比を見せている。

最近のJ-REIT相場急回復は、デフレ脱却対策の一環として10月に決定された日銀の資産買取り基金創設を好感して資金が流入したものと報道されているが、それ以前からJ-REITの高利回りに着目した銀行や投信の買いが増えきた結果である。

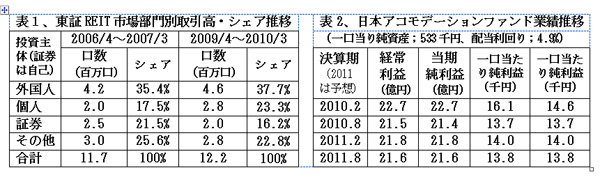

個別銘柄で見ると、たとえば、10月にJ-REIT市場で1年3カ月ぶりに公募増資を発表した日本アコモデーションファンド(アコモF)の価格は、11月1ヶ月で21%も急騰している。このファンドは表2に掲げたように、J-REITとしては総資産900億円弱の中型であるが、三井不動産系で住宅に特化している。

アコモFは今回の日銀が設定した買取り対象としての財務条件を満たし、住宅は賃料収入が安定している点が囃されたものであるが、株式と比較してもPER;20倍、PBR;1.1倍で、配当利回り5%は悪くない。これまでの過少評価が見直されたに過ぎない。

2、J-REITの分配金の高利回りとクレジット・リスク

J-REITの分配金利回りは金融危機時の最高8%から最近では5%台に低下しているものの、他の投資対象と対比では格段に高い。利回り格差について、上場株式の配当利回りと比較すると、図2のとおり、過去5年間の利回り格差平均は3.2%と大きい。

一方、2008年10月にニューレジデンス投資法人が倒産し、J-REITの大きな問題である①組入れられている不動産の価値が不透明であること、②金融機関から短期で借りて長期で不動産運用する高レバレッジの自転車操業が可能であること、といった金融商品としての構造的な欠陥が露呈した。

その後、大手による救済合併など業界の再編統合が進み、最近では、①REITの方が一般のビルやマンション・オーナーよりも立地条件やグレードの高い物件を多く保有しているとの分析や、②J-REITのレバリッジは2倍程度と、一般オーナーの5倍程度よりも低く抑えられており、J-REITの財務リスクは大幅に改善したとの見方も出ている。

このような金融商品のリターンとリスクの連関性をどう評価すべきか難しいところではあるが、最近ではJ-REITのスポンサーに大手の不動産会社や商社が増え、財務体質が大幅に改善したほか、保有不動産などの情報開示も進んできている。格付け会社との馴合い的なクレジット評価も改善されてきているので、むしろ不動産株よりは財務内容についての透明性は高いのではなかろうか。

J、REITの投資家構成推移

投資家別保有構成(時価ベース)は、市場の発足当初は、金融機関;40%、外国人、個人、その他国内法人各20%であったが、その後は金融機関と外国人が徐々に増加し、2007年以降は、金融機関;50%、外国人;25%、個人、その他各12%強といった構成になっている。

これを市場の取引主体別売買高比率で見ると、表1のとおり、最近では外国人が38%を占め、株式市場の外国人シェアよりも高くなっている。一方、個人の売買シェアは23%と株式市場(29%)よりも低調である。

最近1年間の売買差額では、銀行(買越し;845億円)と投資信託(同587億円)の買越しが大きく、個人も外国人も売越している。J-REITの相場が戻り基調にある中で、銀行やファンド・オブ・ファンズが大きく買増し、個人の売りが増えているのは、どのように解釈すべきであろうか。高利回り志向の個人投資家にとっては、今こそ売り込まれ過ぎたJ-REITのような商品に目を向けるべき絶好のタイミングではなかろうかと、筆者には思えてならない。

(日本個人投資家協会理事 岡部陽二)

(2010年12月15日発行、日本個人投資家協会月刊誌「きらめき」2010年12月号所収)