日本版不動産投資信託(JREIT)市場は、2001年9月に東証に初上場されて以来、順調に拡大成長し、2007年5月にピークに達した。その後は、世界金融危機の影響をもろに受けて昨年10月に初めての破綻事例を経験するなどJREITへの信頼が大きく揺らぎ、昨年11月に底値を付けた。これを、「東証REIT指数(2003年3月31日;1,000)」で見ると、2007年5月のピーク時には、2,600台を付け、2008年11月には700を割り込んでいる。この1年半の下落率はじつに73%と凄まじい。700を底に、本年7月2日には一時1,000台を回復、6年前のJREIT創生時の水準に戻った。

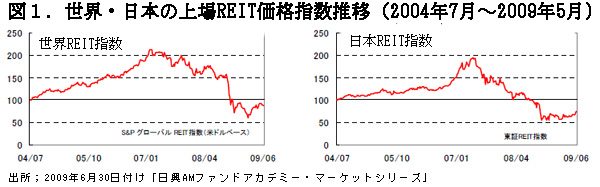

時価総額では、ピーク時には42銘柄で7兆円に達したものの、直近時では41銘柄で2.5兆円程度とピーク時の1/3に縮小している。これを最近5年間について世界各国加重平均のREIT価格指数との対比でみると、図1のとおり、わが国JREITの相場変動がことさらに大きいとは言えない。ただ、米国をはじめREITが上場されている先進諸国では、10年を超える不動産バブルが2007年に弾けた結果のREIT相場崩落であったが、わが国のバブルはすでに1990年代初に弾けており、今回の地価下落は限定的であったにもかかわらず、不動産価格とは無関係に相場が大崩れした点が特異である。

REITという金融商品は1960年に米国で開発され、30年後にようやく時価総額1.5兆円の規模に達したが、わが国では発足後わずか3年で1.5兆円の市場に成長した。これが、8年後には2.5兆円(米国のほぼ1/8)に拡大したものである。こう見ると、JREITの成熟化はこれからとも言える。

一方、JREITには金融商品として構造的な諸問題があり、投資家の信頼を取り戻すのは困難との見方もあるが、逆にこれらの点が改善されるなり、リスクとして開示されるなりすれば、魅力のある投資商品に変身する可能性も秘めていよう。

金融庁と国交省も金融システム全体への悪影響も懸念して、JREITの救済方針を打出し、矢継ぎ早に対策を講じている。 ①ゆうちょ銀行を巻き込んだ官民ファンドを設立しての市場からのJREIT買入れ、②日本政策投資銀行からのJREIT向け特別融資、③合併・再編支援に向けての税制上などの手当てなどであるが、より根本的には運用会社に社外取締役を義務付けるなどJREITのガバナンス強化に向けての取組みが不可欠である。以下に、JREITの問題点の主なものを洗い出して見たい。

1、JREITのハイリスク・ハイリターン化

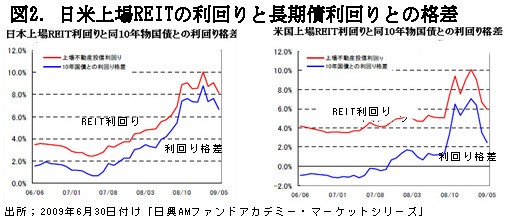

REITは賃料という安定的な収益をベースとする仕組みであり、本来はミドルないしは低リスクという特性を有する金融商品である。JREITも創設当初はこのような観点で買われ、現にボラティリティー(価格変動率)も低かった。ところが、超低金利下での高い利回りが注目を集め、本来長期保有による運用益を目的とすべき投資が、値上がり益を狙う短期投資の対象に転化したのが問題であった。その結果、過去2年間を見ると図2のとおりJREITの平均利回りは6%を超えて、一時は10%に達し、最近では8%と米国のREITを上回るハイイールドとなっている。米国の長期債利回りは約4%とわが国よりも2.5%以上高いので、JREITの実質利回りはきわめて高い。

一方、現在上場されている41銘柄のうち、5銘柄の信用格付けがBB格以下の投資不適格であり、ハイリスク・ハイリターン市場と見られるのはやむを得ない。東証が投資不適格JREITは直ちに市場から退出させるような措置をとらない限り、市場への不信感は払拭されない。

2、設立母体(スポンサー)と運用会社の癒着

欧米のREITは会社型ファンドであって設立母体と運用会社一体であるが、JREITは設立母体(スポンサー)が運用会社の株主となり、その運用会社が投資法人(JREIT)から投資運用業務を受託するという仕組みを採っている。スポンサーとREITの間に資本関係がないので、スポンサーの破綻がJREITには直接は影響しないという倒産隔離の考え方であり、理論的にはそれなりのメリットがある。

ところが、スポンサーの大半は不動産会社であり、運用会社はそのスポンサーからの出向者で固められているので、実体的には不動産会社の別動隊となっている。このため、投資利回りの低い低収益物件や瑕疵のある物件がスポンサーの営業政策で嵌めこまれるのが常で、投資家の利益を念頭に置いて自主的に運用するプロのファンド・マネジャーはほとんど見当たらない。三井不動産や三菱地所といった大手不動産会社が運用会社のスポンサーとなっておれば、そのJREITへの投資を不動産会社の優先株への投資と同様くらいに割切っても差し支えないが、スポンサーの信用力に問題があるJREITについては慎重な吟味が不可欠である。

3、返済見込みのない無謀な借入の規制

今回のJREIT危機の主因は、長期の投資資金を短期の借入金で調達してきたことによる資金繰りの行き詰まりにある。REITの特色は、通常の投資信託とは異なって借入金で投資資産を膨らませることができるレバリッジにある。しかしながら、投資家のためにJREITの財務健全性を保持するためには、投資法人の借入は担保不動産を放棄すれば返済を要しないノンリコース条件のものか、スポンサーの保証によるものに限り認めるといった規制を上場基準で課すべきである。

4、投資不動産の鑑定評価額偽装疑惑への対応

JREITでは半期に一度の評価額のディスカウント・キャッシュ・フロー(DCF)法による定点観測が義務付けられている。DCF法は不動産の生む将来のキャッシュ・フローを現在価値に割引いて評価額とするもので、賃料が上下しなければ本来大きく変動することはないはずである。ところが、JREIT各社の開示情報では、地価の上昇局面では賃料の上昇を大きく上回る評価額の水増しが行われている。このような鑑定評価への不信を払拭するには、鑑定書の全面開示をREIT各社に求めるしかない。

(日本個人投資家協会理事 岡部陽二)

(2009年8月1日、日本個人投資家協会発行月刊紙「きらめき」2009年8月号所収)