約2,000億円企業年金資産の大部分を消失させ、10年間も虚偽の運用報告でごまかしてきたAIJ問題の背景と原因の検証を試みたい。

「AIJ投資顧問」は野村證券熊本支店長を務めていた浅川和彦社長(59)が、ペインウエバーを経て、2002年6月に独立して開業した企業年金の運用と投資助言の専門会社である。同社は、浅川社長がその前に買収したシグナ・インターナショナル・インベストメント・アドバイザーズという外資系の小体投資顧問を称号変更して、資本金2.5億円で発足したものである。同社の役員は4名で、運用業務はおもに浅川社長の野村時代の上司(元常務)であった松木新平氏(67)が担当していた模様である。

AIJは企業年金の受け皿とするために、英領ケイマン諸島に少数のプロ投資家を対象とする「エイム・ミレニアム・ファンド」をはじめ私募投資信託を3本設定したが、その運用会社"AIM Investment Advisors Ltd"の役員は浅川社長ほかが兼務しており、実質AIJと一体である。

昨年末に顧客に配布した資料によると、このファンドの02年6月から11年11月までの運用実績は、収益率累積で245%と驚異的であったが、これはまったくの虚偽で、実際には約90%のマイナスであったと言うのが、事件の骨子である。

この事件の波紋が大きく広がっているのは、詐欺の巧妙な手口に加えて、AIJと投資一任契約を締結して被害者となった94の年金基金の多くが、同業の中小企業が連合して設立した総合型と呼ばれる中小の企業年金であった点、AIJの勧誘活動に旧社保庁のOBが深く関わっていた点にある。

AIJの投資受託残高は下図のとおり、設立来順調に伸びてきた。一基金当りの委託額では、富士電機の97.6億円が最高で、次いで愛知県トラック事業(89.3億円)、SCSK(69.2億円)、長野県建設業、日本ユニシス、神奈川県印刷工業と続き、基金総額の1/3以上をAIJに集中していた基金も数件に上る。

事件の原因は、投資顧問業を認可制から届出制に変更したこと、私募投信の自由化、投資家区分の誤り、外部監査の欠如、行政監視の怠慢など規制緩和の行過ぎなどに加えて、軽い刑罰規定にあると指摘する批判も出ている。検証の結果は、このような虚偽操作には重罰以外の規制強化では到底対応し得ないというのが、結論である。

投資顧問業の届出制

投資一任業務を手掛けられる顧問業は、従前の「投資顧問業法」では認可制であったものの、当時から認可の取得自体は易しく、AIJのように既存の会社を買収することも容易であった。投資顧問業法は2006年に「金融商品取引法」に統合され、原則として届出制に緩和された。この届出制への規制緩和を今回の事件の原因として批判する発言も聞かれるが、これは当らない。

私募投信の解禁とそれによるデリバティブへの投資自由化と外部監査の排除

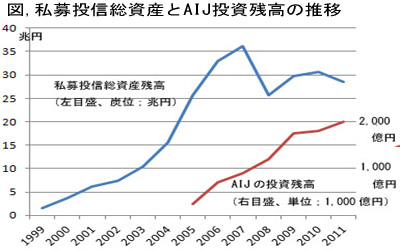

今回の事件の核心は、受託した投資資金が100%「私募投信」で運用されている点にある。この私募投信は1998年の投資信託法改正で解禁されたいわゆる「ヘッジ・ファンド」で、上図のとおり10年余で30兆円の規模に膨れ上がっている。私募投信では、販売対象を「適格投資家」に限定する代わりに、「デリバティブ取引については、評価損の合計額がファンド純資産の50%未満」に限定されていた公募の制限が、私募については全廃された。AIJの私募投信は、現物投資は一切行なわず、全資産をデリバティブでのハイ・リスク運用をしていた模様である。

その根拠は、AIJが2011年3月に関東財務局に提出した2010年度の事業報告書によれば、1年間の市場デリバティブ取引高(約定ベース)が、債券で54.8兆円、株式で2.3兆円という巨額に上っていることにある。このデリバティブ取引による損益の状況はまったく闇の中であるが、おそらくは、益が出た取引のみ顧客に報告し、損が出た取引は隠蔽するといった操作を長期にわたり繰り返してきたものと推測される。

投資顧問や金融機関にデリバティブ取引を青天井で容認する限り、AIJのような詐欺行為をチェックすることは不可能に近い。監査法人にもデリバティブ管理を完璧にチェックできるプロは多くはなく、監査のコストが嵩むからである。

投資信託の運用実績の外部監査については、公募・私募ともに義務づけられていないが、大手の投信会社は、すべての公募投信と一部の私募投信について独立した監査法人の監査証明を付けている。ただ、現物投資の場合には、投資証券を保管している信託銀行の残高証明があれば十分であり、法律で一律に外部監査を義務付けるべしとの議論には与しない。

投資運用会社から資産管理を受託している信託銀行の機能強化も議論されているが、デリバティブの時価評価まで引受けてくれる銀行はない。中身の分からない商品を買うか買わないかは、投資家の判断に委ねるのが筋であろう。

プロとアマの区分と罰則規定

企業年金を運用する厚生年金基金についても投資家保護が必要との議論も喧しい。従前は投資家に区分は存在しなかったが、2007年に施行された金融商品取引法で無知な投資家を保護する観点から『大企業などの法人投資家は原則「プロ」、中小企業や個人などは原則「アマ」ながら「プロ」選択も可』とされた。その結果、アマ投資家には私募投信や私募債への投資など複雑な金融商品への投資は認められなくなった。

ところが、企業年金を運用する厚生年金基金は従前から特別の公法人と位置付けられ、すべてが「適格機関投資家」扱いとなったために、プロ投資家としての自己責任が問われ、アマ並みの保護は受けられない。厚年基金の実態はまさにアマそのものであり、本来は法人投資家については、資産運用についてのプロ置いているか否かで、プロかアマかの判定をするのが筋であろうが、実際問題としてはこの線引きは難しい。

虚偽の運用報告書で騙し続けたAIJの罪は重いが、虚偽を見抜けなかった厚年基金は自業自得である。ただ、報告書への虚偽記載の罪が「5年以下の懲役または500万円以下の罰金(法人は5億円以下の罰金)と量刑が軽い点も問題となっている。せめて、有価証券報告書への虚偽記載並に「10年以下の懲役または1,000万円以下の罰金(法人は7億円以下の罰金)」刑に引き上げるべきであろう。

(日本個人投資家協会理事 岡部陽二)

(2012年3月6日、日本個人投資家協会月刊紙「きらめき」2012年3月6日号所収)