株価が割安か割高かを見極めるために使われる指標として、日本ではPER(株価収益率、時価総額÷純利益)、PBR(株価純資産倍率、株価÷1株あたり純資産)、それにROE(自己資本利益率、当期純利益÷自己資本、%)を使うのが一般的である。

ところがアメリカの投資家たちは「PSR」(株価売上高倍率、時価総額÷売上高)を重視する。

日本ではほとんど無視されている指標であるが、いまや産業界をリードし急成長を遂げているGAFA(グーグル、アップル、フェイスブック、アマゾン)や、BAT(バイドゥ、アリババ、テンセント)といったITを駆使した情報通信産業など新しいサービス産業分野での銘柄選択にきわめて有効である可能性が高い。

PSRを用いた銘柄選択について考えてみたい。

売上高の急増が見込まれる「期待値ビジネス」が経済を牽引する

「PSR」はかんたんに言うと「期待値」である。売上高はまだ小さいが将来が期待できる、そう株主たちが考えてこぞって投資すれば、PSRは数値が大きくなる。

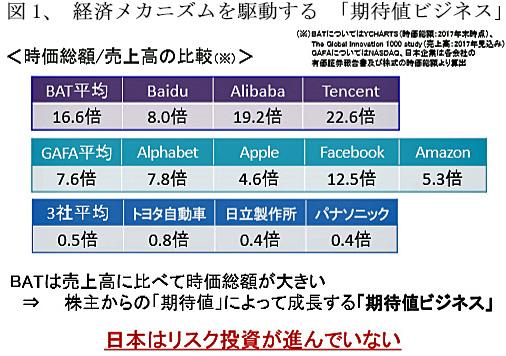

PSRが日本で軽視されている実態と問題については、2016年から32回も開催されている「未来投資会議」(内閣の諮問会議)において五神眞東大総長が数度にわたって示している資料に注目したい。(図1) 五神総長はこの資料を論拠に「期待値ビジネス」への投資の必要性を政策提言している。

この諮問会議で五神総長は、日本が顕著に遅れている「株主からの期待によって成長する期待値ビジネス」への投資の重要性を強調されている。キーとなる指標が「時価総額÷売上高」=PSRなのである。

五神総長の論旨を近著「大学の未来地図」(ちくま新書、2019年2月刊、p81~82)からそのまま次項に引用させていただく。

未来へ投資する時代

『中国ではデジタルイノベーションが加速しており、バイドゥやアリババ、テンセントといった、世界的な企業が次々と生まれています。この3社は、それぞれの頭文字を取って、BATと総称され、中国のインターネット産業を牽引しています。

非常に興味深いのは、BATが2014年から2016年までの3年間で、買収と投資に4.9兆円もの支出をしていることです。

さらに、時価総額を売上高で割った数字を見ると、BATの数字の大きさが目を引きます。GAFAと呼ばれるアメリカのIT系企業の数字も大きいですが、日本の大手製造業では1倍を大きく割る水準となっています。業種が違うため収益構造の違いもあり、一概に比較できませんが、日本のIT系企業を見ても1~2倍程度に留まっています。

このことから分かるのは、BATでは「売り上げは小さいが、時価総額は高い」のに対して、日本企業では「売り上げは大きいが、時価総額は低い」ということです。(中略)

以上のことから分かるように、未来へ投資する「期待値ビジネス」の時代がすでにやってきています。新しいことにチャレンジする経営者に対して投資家からの投資が集まり、それを原資にさらなる価値創造につなげる形で経済が回っていくのです。

しかし日本では資本集約型モデルに範をとった優良企業が主流で、商品開発に成功し、その商品を売った結果である売上高を高く評価する傾向にあります。その一方で、例えば、ベンチャー企業のように新たなことにチャレンジする人たちへの投資は、あまり積極的に行われていません。

では、なぜ日本では未来への投資ができないのでしょうか。

私は東大総長に就任してから、日本の企業の経営者の方々と話す機会が増えました。そこで気づいたのは、企業の経営者は、大企業であっても、企業規模が大きくなるほど、裁量の幅が少なくなる場合もあるということです。

その一因として、日本の大手企業の社長の多くがサラリーマンであることが挙げられます。(後略)』

「日本はリスク投資が進んでいない」のは何故か

日本経済停滞の要因を米中日代表企業のPSR格差から解明しようとする五神東大総長の試みは的を射ている。それにしても、図1で対比された日本企業の代表銘柄3社(トヨタ、日立、パナソニック)のPSRは、BATとGAFAに比べて余りにも低過ぎる。

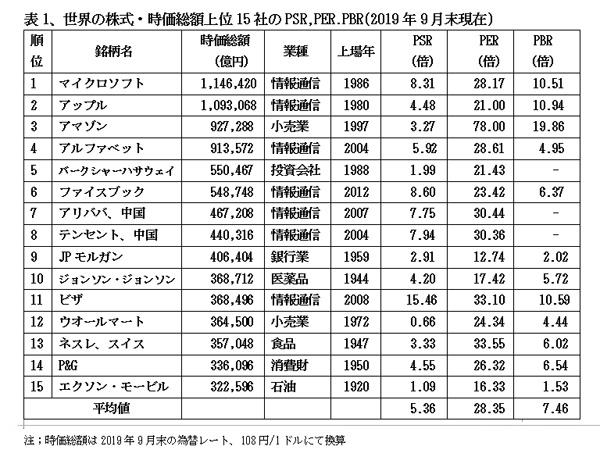

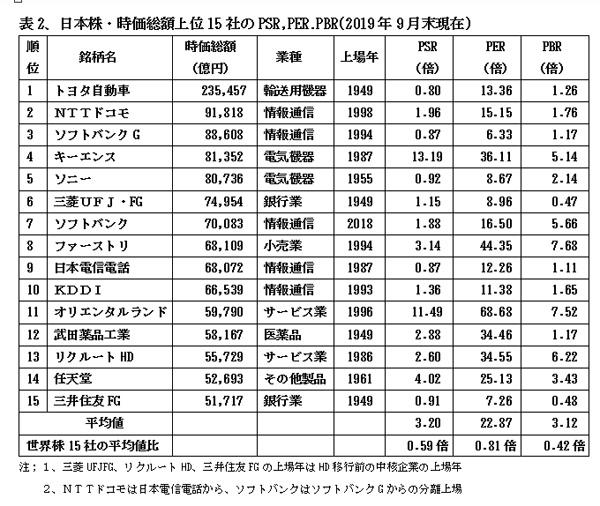

ただ、日本株3銘柄のうち、日本株の時価総額ランキング上位15社に入っているのは、トヨタ1社であり、電機大手の2社はもはや圏外に落ちているので、世界株と日本株の時価総額上位15社について対比を試みた。(表1、表2)

興味深いのは、時価総額上位15社の上場年であり、1980年以降に上場されたのは、世界株では9銘柄に対し日本株では7銘柄(うち2社は親子上場につき実質5社)であるが、2000年以降に絞ると世界株5銘柄に対し日本株は実質0である。

1989年(平成元年)には時価総額ランキングで世界の上位15社中11社を日本株が占めていたのが、2019年には0となり、上位50社でもトヨタ1社がようやく43位に入っているだけである。日本がIT革命のイノベーションに乗り遅れたこの30年間の変わりようには愕然とせざるを得ない。

GAFAやBATのような情報通信分野の先進企業が日本株には見当たらない原因の究明には、労働の流動性欠如や教育システムの不備、既得権益擁護の規制など広範な問題が絡み、解明は不可能に近い。

PSRの解釈はきわめて難しい

PSRは20倍以上が割高、1倍以下が割安と言われている。

PSRの分子である時価総額には将来の期待利益が反映されているため「利益率が高い銘柄ほど割高となり、利益率が低い銘柄は割安」に見えてしまうという特性があり、利益率が異なる異業種間の株価評価比較には使えない。

換言すれば、PSRが現時点で高いということは、それだけ将来の売上高の伸びが期待されているからであり、成熟企業でなおかつPSRが高い銘柄は必ずしも割高とは言えない。

世界株時価総額上位15社で2桁のPSRはビザ1社であるに対し、日本株の時価総額15社のなかには、キーエンス(13.2倍)、オリエンタルランド(11.5倍)の2社が入っているのは注目に値する。(表1、表2参照)

他方、世界株の時価総額上位15銘柄のなかでも、薄利多売の店舗販売で売上高が大きいウォールマートのPSRは0.66倍と1倍を割っている。では、この低PSRは割安と判定できるのか。このところウォールマートの業績は急回復し増収増益を実現しているので、割安と見てよいのかも知れない。

米国の投資家はPSRを重視、PBRは軽視

株価を評価する指標として日本ではもっぱら、利益を軸に判断するPERと、資産を軸に判断するPBRが使われている。売上を基準に判断するPSRが用いられる場面といえば、上場早々の新興ベンチャーで赤字を出しているためPERが使えない銘柄について例外的に考慮される程度、というのが現状である。

株価診断のサイトでも、日本の業者サイトはPERとPBRだけを掲出し、PSRは出していないのが通例である。3指標すべてを載せているサイトは「みんなの株価」だけである。

ところがブルームバーグはPSRとPERを掲出してPBRは無視している。

「ウォール街で勝つ法則」(ジェームズ・P・オショーネシー著、2001年刊)でも、必ずしも新興ベンチャー株に限らず、割安性を判断する基準として優れている指標はPSRであると、データに基づいて結論づけている。

巨大な売上を上げつつも巨額の設備投資を続けるアマゾンなどの株価は、じつはPSRで判断すればそれほど割高ではないのではないか。GAFAやBATの事例では、PERやPBRで見るよりもPSRで考えたほうが、適切に企業価値を判断できる、という見方である。

このような見方を参考にして、PSRをどのように活用すべきかは各自で考案していただきたい。

たとえばGAFAの4銘柄でどれを選ぶべきか迷った場合に、PSRが最も低いアマゾンを優先する、ビザとマスターカードの比較ではPSRの低いマスターカードのほうが面白い、といった使い方である。

PSRがコンスタントに向上している国の株式に投資すべきか

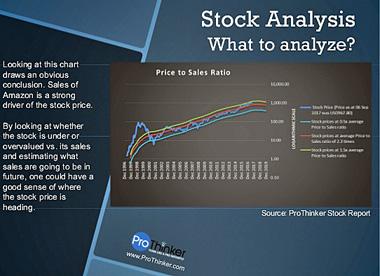

米国株の平均PSRは2009年にリーマンショックで下落して以降、過去10年にわたってほぼ一貫して上昇している。(図2)

新興ベンチャー企業株のPSRは高いものの、売上高の増加に伴って下落するので、平均値が上昇を保つには、常に新しい高PSR株がS&P500銘柄に入って来なければならない。

日本株や中国株についてのPSRの平均値推移を示すグラフは見当たらないが、両者ともに米国株のようにコンスタントに上昇しているとは考えられない。

日本株のPSRは米国株の1/2程度と推測され、中国株についてもBATのPSRは最近2年間で半分以下に低下しているからである。

この対比から、過去10年間にわたってPSRがコンスタントに上昇を続けてきたS&P500のETFを買っておいたほうが、日経225や上海総合のETFよりも賢明であったのは間違いないところである。

(日本個人投資家協会 副理事長 岡部陽二)

(2019年12月2日発行、日本個人投資家協会機関誌「ジャイコミ」2019年12月号「投資の羅針盤」所収)