医療や創薬の技術が進歩して、年間1千万円を超えるような薬剤が処方される高額医療が急速に増えている。患者負担が重くなるのは当然である。

このように高額の患者自己負担を軽減すべく導入された高額療養費制度への国費投入が嵩んできたため、石破茂政権は、本年度の予算編成にあたり、患者負担の上限を段階的に引き上げ、当面年間2,000億円見当の医療費を節減する案を、公的医療保険改革の第一歩として、打ち出した。

至極当然と思われる改革案であるが、この負担増に対して患者団体が反撥、これに野党も悪乗りして、政府はこの患者負担引き上げ案の撤回を余儀なくされた。

これが民意なら、医療保険料などの国民の負担増、ことに若年現役層の負担増は避けられない。当面の財源を国債増発で賄えば、今後の金利上昇で、若年層の将来負担はますます増える。

もっとも、高額療養費の自己負担限度引上げに反対する向きは識者にも多い。保険の目的は、命に関わるような重症者のリスクをカバーすることにあり、高額療養費制度はこの目的に合致した他国に例を見ない素晴らしい保険の仕組みで、国民皆保険の要であるとの主張である。

いっぽうで、日本維新の会と国民民主党は、現役若年層の社会保険料負担軽減の方策として、国民医療費の総額を最低4兆円削減し、現役世代1人当たりの社会保険料負担を6万円引き下げる目標を掲げて、政府・自民党に実現を迫っている。

いずれも、具体的には①深刻な健康被害を生じることのない軽症者向け診療費の引上げ、②湿布や花粉症薬といったドラッグストアで購入可能なOTC類似薬は保険適用から除外する、③70歳以上の高齢者の自己負担を現行の1割から3割に引き上げる、といった真っ当な改革案である。

ところが、これらの縮減策には日本医師会が頑なに反対している。

負担増となる患者、とりわけ投票率の高い高齢患者も反撥するので、与野党ともにこのような非効率是正には賛同しない。かたや、高額療養費の対象となる先端医療を担っているのは、一部の基幹病院に限られ、彼らの発言力は弱い。

このようなジレンマを抱えた公的医療保険を健全な姿に戻して維持していくにはどうすればよいのか、マクロ経済の長期的な視点から考えてみたい。

〈応能負担の徹底〉で、医療費個人負担3割堅持を目指せ

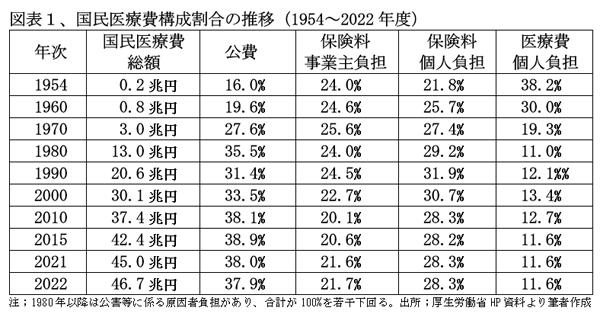

わが国の国民皆保険は1961年に実現した。出産、病気予防など一部の自由診療を除き、全医療サービスの8割以上が、公的医療保険でカバーされて、原則3割の患者自己負担で提供されるようになった。

財源はどうか。制度の発足当初は、おおむね患者(被保険者)が保険料;25%、個人窓口負担;30%で、計55%を負担、事業者;25%、公費20%(高齢者・低所得者などの自己負担分の肩代わりが主)となっていた。

これが最近時点では、患者負担合計;40%、事業者;22%、公費38%と、公費の比率が高まり、保険の性格が薄れて、公的扶助に近い性格の制度に変容した。(図表1)

この推移から読み取れる最大の問題は、制度発足当初から現在まで個人窓口負担が1/3近くに減少(30%→11.6%)、その分を公費が肩代わりしていることである。公費肩代わり額は昨年度で約8.8兆円と大きい。この8割程度は後期高齢者医療制度による原則1割負担への軽減で、残りが高額療養費制度による軽減分かと推測される。

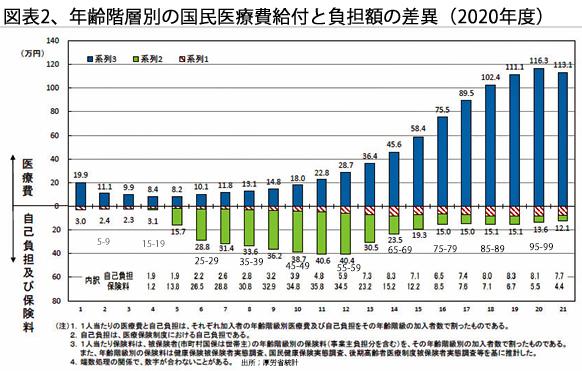

これを国民1人当たりの負担と給付で見ると、59歳までは給付が負担を下回っているが、60歳以降は逆転して、85~89歳では年間の給付102.4万円に対し、負担は15.1万円と、患者負担は要した医療費の1/7に留まっている。(図表2)

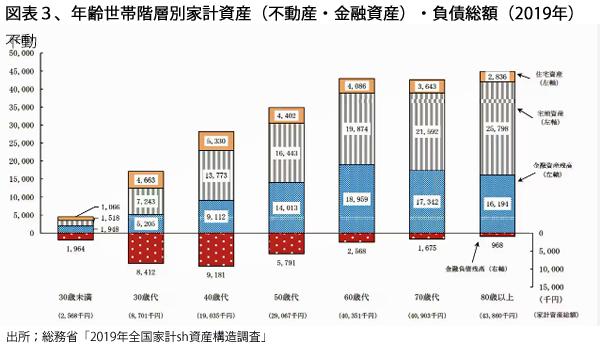

ところが、60歳代以上世帯の平均家計資産(不動産と金融の合計)は4,000万円を超えており、保有資産の少ない60歳以下の現役勤労世帯が、富裕な高齢者の医療費を負担している(図表3)

医療保険料を現役世代に過重に賦課して、高齢者の医療費に充当するこの構図は、どうみても不条理である。

高齢者の医療費3割負担には、資産課税と死亡時清算の導入で対応を

この世代間不公平を是正するには、高齢者の医療費は富裕な高齢者が負担すべく、医療目的税としての富裕層への金融資産課税の創設を提言したい。金融資産課税については、たとえば資産5,000万円以上の富裕層に金融資産残高の4%を毎年課税するといった方式が望ましい。(「投資の羅針盤」2021年12月号「金融課税は資産課税に大きく舵を切れ」https://www.y-okabe.org/compass/post_427.htmlご参照)

もう一つ、東京大学・井堀利宏名誉教授が提案されている終末期医療費死亡時精算制度は傾聴に値する。

これは、生前の負担率は1割に留める一方、たとえば死亡前1年分の医療費累計額の2割分を政府が債権として持ち、死亡時に相続財産から回収するという制度の導入である。高齢者の高額医療費は終末期に集中して発生するので、これに備えて資産を貯めこみ消費しないという弊害への対応にもなる。マイナンバーの活用で医療費が管理できるようになれば、導入は容易である。

老後の必要資金は2,000万円と言われながら、遺産相続額の平均は3,000万円もあるので、この精算方式のメリットは大きい。

公的医療保険がカバーする範囲を縮小し、民間医療保険の積極的育成を

次に大事なのは、現行の公的医療保険がカバーする医療サービスの範囲を思い切って縮小することである。先に見てきたように、高度先進医療を公的保険でカバーし、これに公費をつぎ込む方式を保険のメリットと評価するのであれば、軽症者については医療費自己負担の範囲を拡大して、公費を節減するしかない。

たとえば、①1回5,000円以下の外来診察料は全額自己負担とする、②入院患者のベッド代、食費、救急搬送の費用などはすべて自己負担とする、③欧米の多くの国では公的保険ではカバーされていない歯科医療の保険適用を原則外す、といった改革である。

日本では、これらの医療行為が、漢方や針灸・マサージまで含めて、すべて公的医療保険の対象となっているので、民間の医療保険事業が発達する余地がない。民間医療保険の役割は、精々「差額ベッド代」をカバーする程度である。

ドイツも日本同様に国民皆保険ながら、国民の約1割を占める公務員や富裕層、個人事業者などは公的ではなく民間の医療保険に加入すことが義務付けられており、40社ほどの民間保険専門会社が林立して競っている。

国民医療費の抑制は国民経済を破壊し、医療難民の大量生産につながる

一昨年、2023年度の病院経営定期調査によれば、1,116病院のうち、黒字は半数以下の46.6%に過ぎなかった。経常収益は平均して3,722万円の赤字で、前年の黒字から大幅に悪化した。

今後はインフレと賃上げ圧力により、経営環境は一段と厳しくなるので、医療費を大幅に引き上げなければ、赤字幅は一段と拡大し、病院大倒産時代が到来するものと懸念されている。

診療報酬は全国均一であるから、物価高に加え、人件費、固定資産コストが嵩む大都市、ことに首都圏の病院経営が苦しくなっている。

筆者の住んでいる武蔵野でも、地域住民の評判がよく黒字経営を保っていた中堅病院が昨年末に突如閉院した。ビルの老朽化に対処すべく建て替えを計画したが、診療報酬が大幅に引き上げられない限り、建物の減価償却は到底不可能で銀行借り入れもできないのが、閉鎖の理由であった。

近年、ジェネリックの製薬大手が相次いで破綻しているのも、毎年の医療費抑制策の対象となって、薬価が引き下げられてきたからである。

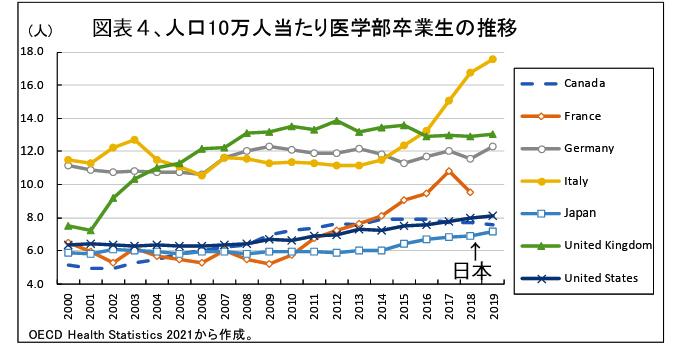

もう一つ、筆者が懸念しているのは、医師の不足・偏在と高齢化による医療の質の低下である。日本の人口10万人当たりの医学部卒業生数は、2000年以降、一貫してG7・7か国の中で最低である。日本の7人に対し、ドイツは2倍強の13人である。(図表4)この事実は、医療関係者の間でも意外と知られていない。

インフレ基調が定着し始め、実質賃金増と消費増の好循環が期待できる中で、医療・介護サービスはそのけん引役である。公費に依存している公的医療費は抑制しなければならないが、保険適用外の医療・介護サービスを、消費の核として大きく伸ばす方策を抜本的に考え直さなければならない。

折しも今年は、団塊の世代」が全員75歳以上になり、高齢化が別のステージに進む起点となる「2025年問題」の年である。超高齢社会に即応できる在宅医療や救急搬送の体制構築の必要に迫られている。

今こそ、筆者がかねてより主張し続けている①病院の株式会社化、②混合診療の全面自由化、③病床規制の撤廃に加えて、民間医療保険の積極育成を政策の軸に据えるべき好機到来と確信している。

(日本個人投資家協会 監事 岡部陽二)

(2025年5月2日発行、日本個人投資家協会機関誌「ジャイコミ」2025年5月号「投資の羅針盤」所収)