公的介護保険制度は2000年4月、家族の負担の深刻化や寝たきり老人の増大などを背景に始まった。それまで犠牲的におこなわれていた家族介護の社会化を図った画期的な施策であった。

要介護・要支援といった評価基準を設け、デイサービスや介護ヘルパーなどを保険適用のサービスとして明確にしたのがポイントである。この公的保険制度が契機となって、医療などと同様の福祉サービスとして介護が有償で提供されるようになったのである。

しかしながら、制度開始の当初から「原資」の問題を引き摺っている。介護サービスの原資は40歳以上の勤労世代が負担する「保険料」と「税金」で賄われているが、23年を経ていずれも壁にぶつかっている。急増する介護費用を賄うには増税と介護保険料の引上げしかないが、このいずれもが限界なのである。この際、介護保険創設時の原点に戻って、制度自体の存続の可否を再検討すべきではなかろうか。

筆者としては、世界のどの国もわが国に倣って介護保険制度を導入しようとはしない状況にも鑑み、介護保険の財政規模をこれ以上拡大することなく、段階的に縮小して、民間の介護保険育成に舵を切るのが最善策と考えている。

財務省も介護保険存続に警鐘

介護費用の問題は気づきにくい。

「介護保険の収支は制度開始からずっと黒字である」「財源には余裕がある」という見識が著名な研究者やジャーナリストから発信されているうえに、「介護保険の黒字分は『基金』に貯め込まれており、そのお金を活用すべきだ」という意見が書籍や全国紙に踊ることもある。

しかしこれにはからくりがある。介護保険には「赤字とならないような仕組み」がいくつも組み込まれていて、予算策定と同時に、不足分には自動的に税金による歳入が確保される制度になっているのである。

つまり、需要増に応じて税金が果てしなく投入されていく仕組みである。

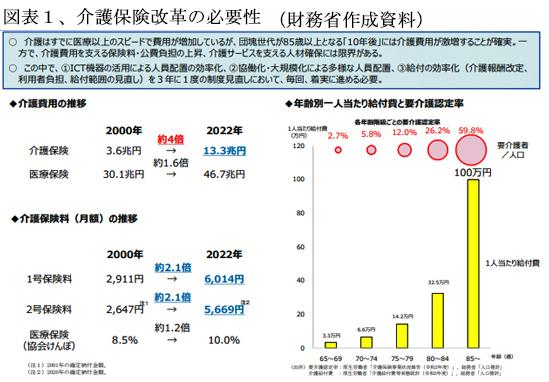

財務省資料によれば、公的介護費用は過去12年間に3.6兆円から13.3兆円へと約4倍に急増している。医療費の1.6倍増に比べても増加のペースが圧倒的に速い。介護保険の原資の1/2は公費と定められており、現状では約7兆円が国債発行により賄われているので、金利が上昇すれば、原資の調達が困難となる。(図表1左)

40歳以上の国民が負担する介護保険料も当初の月額約3千円からすでに6千円へと倍増しており、経団連もこれ以上の保険料値上げは認め難いとしている。

いっぽう、85歳以上の高齢者への給付費が一人当たり年間約100万円と、総給付費の約6割を占めている。人生100年時代に向かうこの先20年間、給付対象者数は増え続けるいっぽうで、減ることはない。(図表1の右)

かたや、介護従事者の給与は一般の労働者より低く、介護人材の確保が困難となってきている。サービス料金を大幅に値上げしなければ、制度の持続自体が危ぶまれる。

この解決策として、財務省は①ICT機器の活用による人員配置の効率化、②効率化・大型化による多様な人員配置、③給付の効率化(利用者負担、給付範囲の見直し)を着実に進めることを挙げている。

日本の介護保険は世界のどの国も真似しようとしない

公的介護保険制度を持つ国は日本とドイツ(日本がモデルとした)、それ以外には小規模な制度にとどめている韓国しかない。市場原理を無視した官僚統制型の制度が持続可能であろうとは、社会主義国でさえ考えないからである。アジアの保健当局にとって、公的介護保険制度を導入するとこうなるという、悪しき参考例に日本はなっている。

そもそも、日本の介護保険はモデルとしたドイツとも根本的に異なったものである。ドイツでは、①介護保険の財源は100%保険料で賄われており、②高齢者介護のために休業を余儀なくされた家族介護者に対する休業補償の現金給付が給付の中心である。これに対し、日本の介護保険では①財源の1/2は公費(税金、国債借入)で、②給付は現物給付を原則としている。

公的介護保険の最大の問題は「自立精神の喪失」

一度福祉のうまみを知った国民は無限に要求を拡大するので、介護保険制度を充実させ続けると「介護は家族ではなく国がやるもの」という意識となり、自分自身で備えることや家族、隣近所で助け合う力を弱めてしまう。

価格の統制は介護事業者のモチベーションも失わせている。公定価格は競争を抑止し、介護事業者と利用者の間で行われる価格決定の市場プロセスをも破壊しているからである。

介護保険によるサービスは制度の枠内で厳しく規定されているため、高齢者が望む豊かな生活をするためのニーズをすべて供給することはできない。訪問介護を受けても、家事援助や配食サービスは別途手配せざるを得ない。

本来、介護事業者も変化しつづける消費者のニーズに応えようとサービスの質を向上させ、その努力を価格に反映させる市場競争原理によって強くならなければならない。

もう一つの大きな問題は、高級な介護施設は優れたケアマネジャーや介護要員を揃えているので、富裕な高齢者ほど介護保険をフルに活用したサービスを受けることができる一方、申請主義も災いして低所得の独居高齢者などは十分なサービスが受けられず、介護難民化しているという現実がある。

サービスの縮小と富裕層の負担率引き上げが必須

公的介護保険によって介護の社会化が動き出したのは評価できる。今後は民間の介護保険育成に政策を転換し、公的介護保険に依存しない介護産業の育成に軸足を移す要がある。まずは、公的介護保険による給付総額の上限を15兆円と定めて、この範囲内に収めるよう利用者負担、給付範囲の縮小を実現することである。

給付範囲の縮小については、「要支援の廃止」が厚労省の検討会などでも議論され始めている。

要支援とは「日常生活は自分で行なえるが、多少の支援は必要な状態で、たとえば入浴は一人でできるが浴槽掃除には支援が必要」な段階とされている。そもそも、これは過保護に過ぎる。しかし「要支援1と2」を廃止するだけでは、給付費総額の3%弱が削減されるだけでほとんど意味がない。

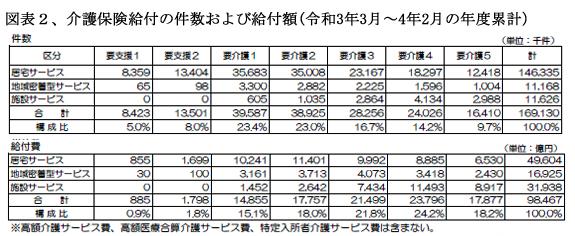

ではその上の要介護はどうかというと、「要介護1」は「立ち上がりや歩行が不安定で、日常生活において部分的に介護が必要な状態で、たとえば入浴時、着替え時等に介助が必要」とされている。 「要支援1と2」に加えて、少なくとも、「要介護1」も廃止して20%程度の削減を即行う要があろう。(図表2)

介護保険の自己負担は本人の合計所得金額が220万円以上の利用者は3割、160万円以上は2割、それ以外は1割とされている。第一段階として、この割合を倍増して、2割から6割負担とすべきであろう。それでも、合計所得160万円以下の利用者が多いので、給付費の節減は2~3兆円程度に留まるものと推測される。また、合計所得の中に証券投資収益は含まれない点、利用者の保有資産額が考慮されていない点も問題である。

介護施設の集約・大型化が急務

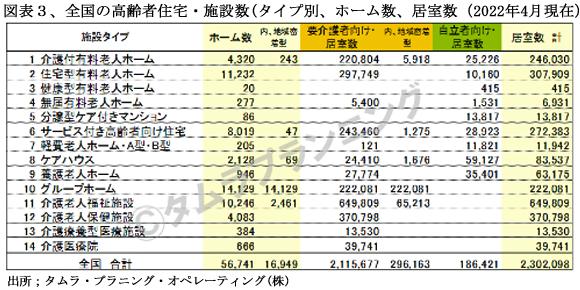

介護需要の増大を受けて、居宅介護は高コストであって、認知症など24時間の監視体制は無理であるため、介護施設数が急増している。(図3)

施設のタイプも大別で14種と多く、開設主体も自治体、医療法人などの非営利法人、株式会社と多岐にわたっており、介護保険適用の指定が既得権益化していることなどもあって、ガバナンスの効かない非効率経営の施設が多い。

全国の施設数は5.7万で、居室数は230万室、1施設平均の居室数は41室に過ぎない。介護施設数最大のSOMPOケアでも施設数;452、居室数;2.7万室、1施設平均60室で、市場シェアはわずか1.17%に留まっている。

損保ジャパンに対抗して、日本生命は介護最大手のニチイを2,100億円で買収、業界2位のベネッセHDはいったん非上場化して体制を立て直す方針を発表している。介護サービス主体の上場企業数も10社を超えている。

しかしながら、介護スタッフの給与を引上げながら、コスト削減を実現するには、ロボットの導入など、事業のICT化、大型化が必須である。

民間の介護事業はこのように急膨張しているのに対し、民間の介護保険は統計がないので保険の規模すら分からないものの、生命保険への付加保険が主体で、精々2兆円程度の給付額に過ぎないものと推測される。

公的介護保険に民間保険会社が対抗するのは難しいので、政府には公的保険の縮小と並行して、民間介護保険の保険料を税額控除するなど民間保険育成策導入を切望したい。

(日本個人投資家協会 監事 岡部陽二)

(2024年2月2日発行、日本個人投資家協会機関誌「ジャイコミ」2024年2月号「投資の羅針盤」所収)