ネット証券2強のSBI証券と楽天証券が先月(2023年10月)以降、相次いで日本株の売買手数料を原則無料にした。

SBI証券が売買手数料ゼロ化を宣言してから4年。北尾吉孝会長の率いるSBI証券と、三木谷浩史会長率いる楽天証券、それに公正取引委員会も巻き込んで議論が長引いたが、これに決着がついたものである。

米国ではロビンフッドが2015年に株式売買手数料を無償化して以来、追随する証券会社がチャールズ・シュワブをはじめ10社を超えている。

本来、サービスを提供すれば、その対価を求めるのが合理的な商行為であるが、そのサービスコストを無視した無料化を無批判に歓迎してもよいものであろうか。「タダより高いものはない」という。高い代償につながる可能性はないのか。

SBIと楽天の株式売買手数料ゼロ化競争は大手証券はもとより、中堅・中小証券にも多大な影響をもたらすものと予想される。個人投資家としても、目先の利益のみに惑わされず、見えないところで発生しうる代償を注視する要がある。株式売買手数料ゼロ化の問題について考えてみたい。

証券業界に大きな溝

証券会社は顧客からの売買注文を東証に取り次ぐたびに、東証に手数料を支払う。この費用を証券会社が丸ごと負担するのは、独占禁止法の「不当廉売」に相当するのではないか。そんなクレームが一部の証券から提起されて公取委が調査に乗り出した。今年春頃の動きとみられている。

しかし公取委は「証券会社が取り扱う金融商品は、投資信託、外国証券、デリバティブなど幅が広く、日本株はその一部に過ぎないため、他の事業者の活動を困難にするとまでは言えない」と判断し、結局、介入しないと決定したようである。

SBI証券の狙いは、顧客へのサービス向上を謳ってはいるものの、本音はNISA恒久化などを睨んでのライバル駆逐であろう。NISA口座はひとつの金融機関でしか開設できないから、NISA顧客はその金融機関に囲い込まれるのも同然である。

いまのところ、独走するSBIに追随して「日本株の手数料ゼロ化」に踏み切ったのは楽天だけである。ただ、個人投資家の株式取引においてSBI・楽天の存在感は圧倒的である。日本株(東証)における個人の売買代金(株式のほか、ETF,REITも含む)のうち、2022年度でSBIが占める割合は43.7%、楽天は33.5%、両社合算で77.2%と大きい。2社だけと言っても、この売買にかかる手数料が無料となる影響は無視できない。

両社の手数料ゼロ化を受けて、日本証券業協会の森田敏夫会長は「他の収益でカバーできると言っても、手数料がすべてゼロになったらビジネスは成り立たない。それがサステイナブルなビジネスモデルと言えるのか」とゼロ化競争の動きを真っ向から否定している。

SBI、楽天両社と、他の証券会社の間に生じた深い溝をどう捉えるべきか。優勝劣敗の争いが取引を活性化させて、はたして個人投資家の層を拡げる方向に働くのか。

株式売買手数料の完全ゼロ化に追随しない証券会社が大多数ながら、顧客のつなぎ止めには苦慮

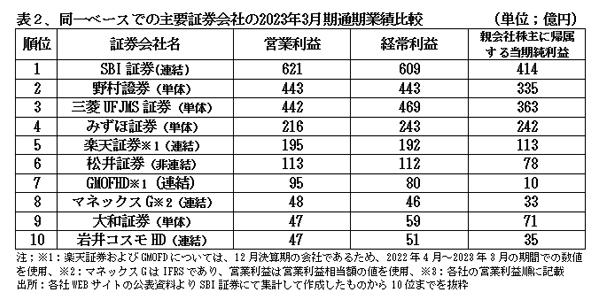

SBIと楽天の2023年3月期の営業収益構成を比較すると、基礎的な収益力を示す「営業利益」で、SBI 621.3億円、楽天195.5億円とSBIが楽天の3.2倍稼いでいる。SBIの営業利益は野村證券の443.5億円をも5割弱上回って、業界断トツの高水準である。(表1、表2)

両社がゼロ化する「国内株式売買手数料」は外国株、ETF、REITなどの手数料と合わせて「委託手数料」の中に含まれている。証券各社ともに国内株式のみの手数料実額は開示していないので、売買高などから推計するほかない。日経電子版・田中倫明氏の記事(8月31日付)によれば、SBIの国内株式売買手数料は約200億円で、23年3月期営業収益を占める割合は11.4%、楽天は約159億円程度で同16.4%(2023年3月期)と推計されている。この比率は22年3月期には、SBI 11.7%、楽天 17.3%(ダイヤモンド誌の推計値)であったので、年々低下している。

顧客がネット証券に支払う国内株式売買手数料は低下を続け、ピーク時には1.15%であったものが現在は平均0.11%程度となっている。しかしこれが完全にゼロとなると営業利益への影響は大きい。

ところが、国内株式売買手数料がゼロとなったと仮定しても、SBI証券の23年3月期の営業利益は421.3億円に達し、野村証券並みの利益水準を維持する。いっぽう、楽天証券の営業利益は36.5億円と、赤字ギリギリまで落ち込む。松井証券、マネックスなどのネット証券各社は国内株式依存度が高いので、手数料をゼロ化すれば、ほぼ全社が赤字となる。楽天証券以外のネット証券が手数料ゼロ化に追随しないのは、当然である。

2社以外のネット証券は、手数料ゼロ化には追随しないで、情報サービスの強化や商品の多角化などを重視する経営戦略を採るとしているが、この戦略で顧客を繋ぎとめるには多大な努力を要しよう。

ネット証券の経営戦略は顧客数の増加を最優先

ネット証券の国内株式売買手数料は競争激化により年々低下を続け、ついには2社でゼロに至った。手数料ゼロ化による減収をカバーするには、取扱金融商品を多角化するとともに、売り込み先の顧客数を増やす戦略が一段と重要になっている。

証券会社は各社とも新規顧客の開拓に励んでいるが、表1の最下欄に示したとおり、証券総合口座数では、すでにSBIと楽天の両社で約2,000万口座と全国で約6,000万口座の1/3を占めている。

これに対してマネックス証券は約220万口座と、最近10年間の伸びが鈍い。同社はNTTドコモの子会社となる決断で生き残りを図っているが、他のネット証券も戦略の再考を迫られている。

さらに、NISA口座数では、SBIと楽天の2社合計で819万口座と総口座数1,290万口座の2/3を抑えている(2023年6月末)。この口座数には新NISAに向けてのキャンぺーンによる増加は反映されていないので、両社の競争が激化すればするほど、両社のNISA寡占状況が一段と拡大するのは必定である。

米国ではチャールズ・シュワブの証券・銀行一体化が奏功

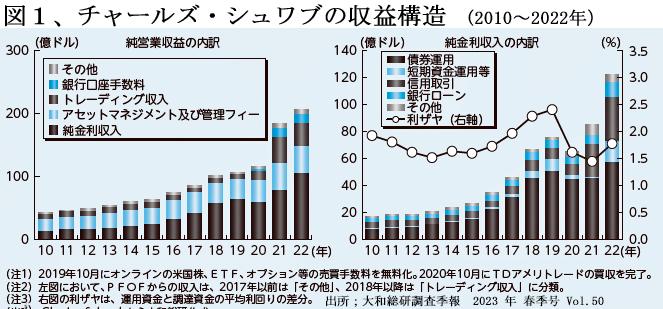

米国の証券会社では、チャールズ・シュワブがいち早く売買手数料の自由化に対応し、2019年に完全にゼロ化した。同社の純営業収益は落ちることなくその後も大きく伸びて、2022年には200億ドル(約2.8兆円)を超えた。米国のネット証券全体のうち同社の口座数は約3割、預かり資産の約4割を占めているといわれている。(図1左)

時価総額でも938億ドル(2023年10月末)と、ゴールドマン・サックス、モルガン・スタンレーと肩を並べ一流の仲間入りを果たしている。

売買手数料を完全にゼロ化したにも関わらず、チャールズ・シュワブが純営業収益を大きく伸ばしている理由はなにか。

もちろん預かり資産を増やして資産運用・管理手数料を増大させた成果もあるが、売買手数料をゼロ化した2019年よりずっと以前の2008年以降、銀行を傘下に加えて、顧客からの預かり金を債券運用して利ザヤを確保したことが大きい。預金運用による利鞘も1.8%程度と高く、純金利収入は最近の14年間で6倍に増えている。(図2右)

かたや、2013年創業のロビンフッドは2015年から売買手数料を無料化し、PFOF(ペイメント・フォー・オーダー・フロー:payment for order flow)という仕組みで、高速・高頻度(HTF)の取引仲介業者から受け取るリベートで、収入減を補填してきた。

ところが、ロビンフォッドの業績はこのところ冴えない。株価も上場直後の高値の1/5程度で低迷している。同社のサービスが悪用され、個人投資家が結託して株価操作的な動きを惹起したことなども批判され、PFOFの規制論が高まってきたためである。

銀行業務とのシナジー効果が、売買手数料ゼロ化の成否を決めるか?

チャールズ・シュワブは売買手数料ゼロ化による減収を、顧客増によって増えた預金残高を債券や信用取引など運用することによって急成長を遂げた。この成功例に鑑みると、銀行業の併営が日本の証券会社、ことネット証券にとってビスネス・モデルとなる可能性がある。

現に、ネット証券界で寡占化を果たしたSBI証券は新生銀行を傘下に収め、楽天証券も楽天銀行との連携強化を進めている。

問題は、日本の金融環境下で果たして証券系の銀行がチャールズ・シュワブのように債券運用中心で高収益が確保できるかである。

「手数料ゼロ」が問う企業倫理

本来、株式売買執行サービスのコストは、売買手数料として適正な水準の対価を求めるのが筋であり、そのコストを別の業務でカバーするというモデルにはかなりの無理がある。「江戸の敵を長崎で討つ」といった考え方は、経済活動では合理的ではない。

また、手数料がゼロとなれば、短期売買に利を求めるデイトレーダーには福音であるが、長期運用をしている個人投資家にとってメリットはほとんどない。

メディアには、ネット証券がもたらした「手数料ゼロ時代」こそが証券業界の再編を促し、貯蓄から投資への流れを本格化する起爆剤になりうるといった肯定的な論調が多くみられる。

しかしながら、手数料ゼロ化は「三方よし」といった経済倫理に違背していないか。売り手と買い手にはよいとしても「世間よし」とは到底いえない。同業他社は、この優勝劣敗の戦いにこぞって反対しているし、顧客もネット通販の「送料無料」と同様に、手数料ゼロの代償をどこかでとられているのではないかと、疑心暗鬼にならざるを得ないからである。

証券界はこの20年余の間に、「安さ」以外の価値で投資家層を拡大する努力を払ってきたか自問すべきである。 (関連記事:前号「投資の壁は単元株制度にある?」)

対価を払ってでも顧客が欲しいのは、大きく資産を増やす長期運用を人生に合わせて設計してくれるプロフェッショナリズムであることを証券会社は肝に銘ずべきである。

(日本個人投資家協会 監事 岡部陽二)

(2023年11月2日発行、日本個人投資家協会機関誌「ジャイコミ」2023年11月号「投資の羅針盤」所収)