岸田政権は資産所得倍増プランを掲げ、2023年度の「骨太の方針」で、「資産運用立国」を目指すと宣言した。しばらく前から「貿易立国」から「投資立国」へという掛け声が専門家の間からは上がっていたが、現政権は「資産運用立国」という言葉に落とし込んだようだ。この中で、日本独特のビジネス慣行を是正し、新規参入の支援で競争を促す方針を示している。

金融庁はこの政策に重点的に取り組むべく、企画市場局の中に「資産運用改革室長」のポストを設け、資産運用会社に資金を投じる企業年金や団体などのアセットオーナーの改革も促している。

このような金融庁の動きには、資金運用高度化の政策とは別の理由もある。日本の資産運用会社が自社の利益を優先するあまり、顧客に不利益を被らせている実態が赤裸々に露呈され、危機感を募らせた、というできごとがあったのである。4月21日に公表した「資産運用業プログレスレポート2023~信頼と透明性の確保にむけて」というレポートのなかで、同庁は行政文書とは思えない厳しい指摘をしている。全文と要旨スライドをぜひ精読していただきたい。

230523資産運用高度化プログレスレポートPowerPoint プレゼンテーション(PDF:1.45MB)

230523資産運用高度化プログレスレポート(PDF:4.46MB)

筆者は、かねてより「証券会社が勧める投資信託(投信)は買うな」と喧伝してきたが、あらためて、投信に象徴される資産運用業が抱える根深い問題に焦点を当てて、根本的な解決策についても案を出したい。

日本にブラックロックが生まれないのはなぜか

資産運用会社(アセット・マネジメント・カンパニー)とは、資産運用のプロとして、顧客から預かった資金の投資運用を行なっている投資代行会社である。金融機関、年金基金、保険会社などの機関投資家も顧客から預かった資産の運用を行なっているが、それぞれの業法に縛られているので、狭義の資産運用会社には入らない。ただし、証券会社が行なっている「ラップ(一任預かり)勘定」の業務や信託銀行の預かり業務の一部は、資産運用業とされている。

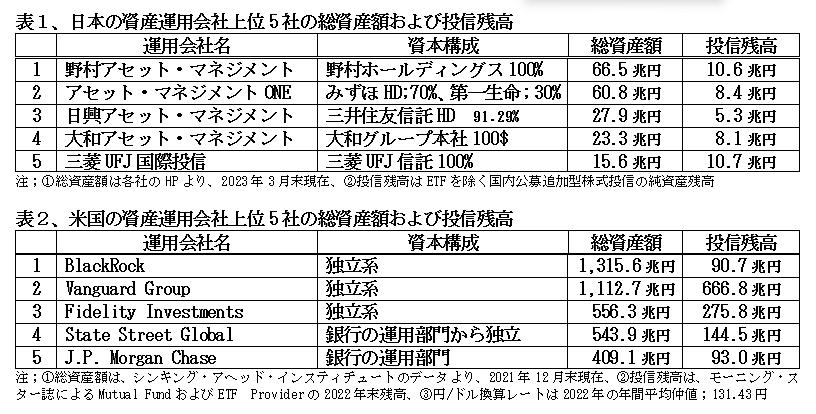

資産運用会社の総資産額を日米で比較すると、日本最大の野村アセットマネジメントでも「総資産の規模」が米国最大のブラックロックの1/20にとどまっている。投信残高についてみると、日本で一番長い歴史をもつ投資信託運用会社の三菱UFJ国際投信(1959年創業)であっても、残高はバンガードのわずか1/66と小さい。(表1および表2)

日本の人口規模は米国の1/3、個人金融資産保有額では1/6程度であるので、資産運用業の規模は格段に小さい。この格差は、日本の資産運用会社が国民に信頼されてない証左と見るしかないのであろうか。

日本の人口規模は米国の1/3、個人金融資産保有額では1/6程度であるので、資産運用業の規模は格段に小さい。この格差は、日本の資産運用会社が国民に信頼されてない証左と見るしかないのであろうか。

日本のGDPの2倍を超える総資産を運用しているブラックロックは、世界30カ国・70オフィスに18,000人超の従業員が在籍している。

ところが、ブラックロックの歴史は浅く、創業は1988年、株式公開は1999年と比較的最近である。ロレンス・フィンクら同社の創立者のうち4人が、ファースト・ボストン(6月にUBSに合併された元クレディ・スイス)出身であった。合併を重ねて成長を遂げたとはいえ、わずか35年でこれほど大規模な資産運用会社に成長を遂げたのは驚きである。

米国第2位のバンガードは1975年の創業であり、第4位のステート・ストリート・グローバルは1978年に銀行から分離独立した、いずれも若い会社である。

かたや、日本の資産運用会社の大手はすべてが明治時代に創業した銀行や証券会社系の子会社で、運用会社としての独立性を有していない。したがって、親会社の銀行や証券会社の利益を重視しなければならない立場にあるため、顧客の利益に目を向けた投資運用はできない仕組みとなっている。

そんななか最近になって、金融機関が企業ガバナンスの欠如についての批判を気にする動きも出てきた。三菱UFJフィナンシャル・グループは、三菱UFJ信託銀行の完全子会社である三菱UFJ国際信託を、2024年春には持ち株会社のもとに置く、と先月発表した。販売会社である信託銀行から持ち株会社の傘下に移し、投信組成会社の独立性を高めるのが狙いとしている。三井住友ホールディングとみずほフィナンシャル・グループも、資産運用会社を持ち株会社の傘下に最近移した。この程度の改革で資産運用会社の独立性がどこまで担保されるかは疑問であるが、一歩前進には違いない。

日本の売れ筋投信は米国の1/55と小粒

日本の投信業界の最近の話題は、昨年10月末時点のETFを除く国内公募の追加型株式投信残高で、三菱UFJ国際が野村アセットマネジメントを抜いて、初めて首位に立ったこと(表1最右欄)、本年6月末には上位4銘柄の運用残高がそろって1兆円を超えたことである。

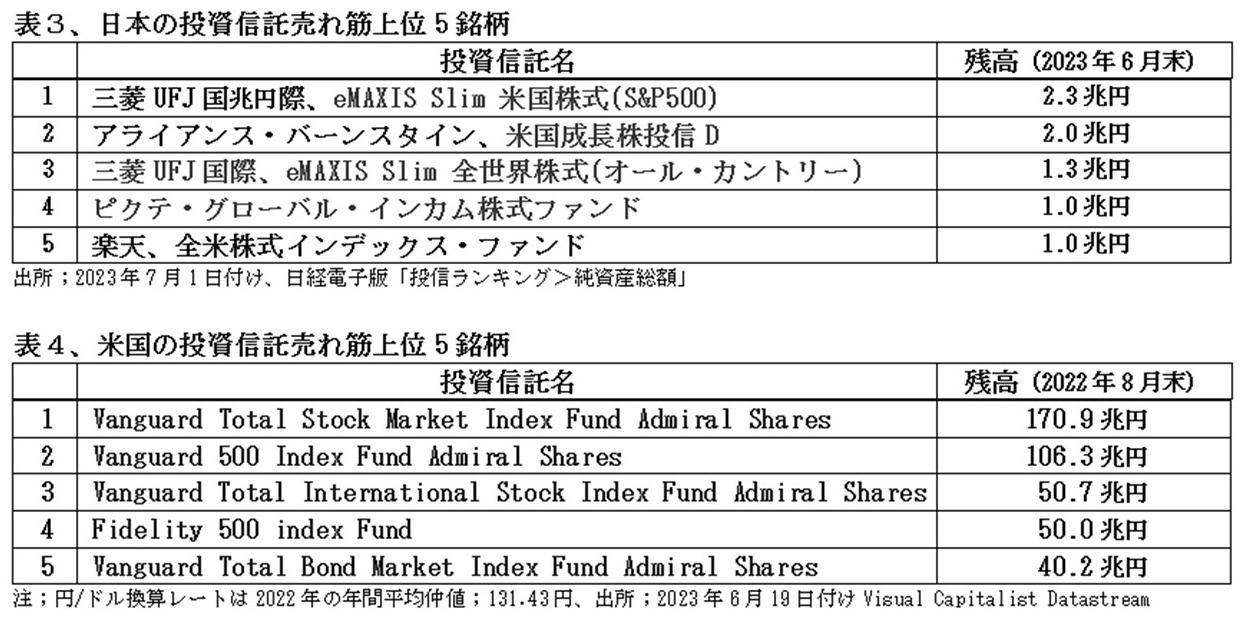

ところが、日本の公募投信残高総計(2023年5月末)は176兆円で、米国首位のバンガード社のたった1銘柄の残高とほぼ同額、上位5銘柄の平均では1/55と極端に少ない。(表3、表4)

ETFを除く公募投信で比較すると、米国のミューチャル・ファンド数;7,481本、27兆ドル(3,549兆円、2021年末)に対し、日本の公募投信数;5,557本、94兆円(2023年5月末)と投信の総資産規模は残高は米国の1/38と少ないにもかかわらず、銘柄数はほとんど変わらない。

日本の投信市場での小規模乱立は、日本での投信販売は親会社主導で手数料稼ぎに主眼が置かれ、投信の本来の目的である長期的な視点での個人の資産形成にはまったく役に立たない歪んだ状況が放置されてきた結果であると、金融庁は分析している。

来年からNISAが大幅に拡充されても、投信の販売を担っている銀行や証券会社の顧客無視の姿勢が変わらない限り、個人の資産形成にはまったく寄与しない。

筆者の見るところでも、米国では低コストで運用成績が優れている投信は残高を着実に伸ばしているが、日本では好成績の投信が逆に早期に償還されるか、低い残高で細々と生き延びているケースが多い。これは、投信を販売した証券会社の営業員が、次々新規に設定される投信を同じ顧客に売り込むために、既存の投信が1~2割も値上がりすれば「利食い売り」を執拗に勧めるからである。

最近では、日本の投信の平均保有期間も3年程度に伸長し、米国との差は縮まっているものの、過去の大量設定・大量解約の弊が大きく残っている。これは、米国では投信販売業者の手数料受取方式が残高比例であるのに対し、日本では販売高に比例した販売手数料主体となっているよるところが大きい。

大手証券会社系列の資産運用会社への天下り人事は排除せよ

今後、わが国の家計や個人が資産運用業を信頼し、投信や投資一任契約を通じて金融資産の運用と管理を託すには、資産運用業界が専門性と透明性を高め、顧客の最善の利益を図ることを具体的施策と併せて広く国民に示し、理解を得ることが重要である。

金融庁プログレスレポート2023では、①資産運用会社経営トップのあり方、②運用商品販売会社が顧客の資産形成を長期的に支援する方策、③資産運用会社の運用力強化に向けた課題と対応、④資産運用業界に長年残る業務の非効率性への対応案が提示されている。その中から、3点に絞って以下に紹介したい。

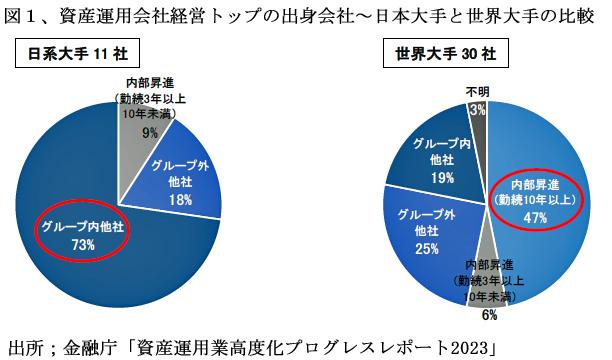

わが国の大手資産運用会社には、世界の大手30社に比べると金融機関グループの系列会社が多く、同じグループ内の販売会社は販売手数料獲得型の営業を主流としており、状況によっては、販売会社の短期的利益が資産運用会社の長期的利益に優先されるおそれがある。(図1)

日系大手資産運用11社の経営トップは、グループ内他社から資産運用会社への異動後、3年以内で就任する例が多く、ほぼ3/4を占めている。中には、資産運用の経験が全くないまま経営トップに就任する場合もある。世界大手30社では、逆にほぼ半数が10年以上の経験を積んだ内部昇格者が占めている。

また、経営トップの在任期間を見ると、就任時期にもよるが、日系大手11社の7割以上が「3年未満」と就任して間もない状況である。他方、世界大手30社の経営トップの就任からの経過年数は「5年以上10 年未満」が最も多く、日系大手資産運用会社の経営トップと比べて、在任年数が長い。

証券会社は1998年に免許から登録制に移行したので、その系列子会社のトップ人事にまで金融庁が直接介入するのは難しいであろうが、資産運用会社のトップにプロとしての資質を求めるのは当然である。証券会社の営業部門で成果を挙げた論功で、資産運用のプロ意識を欠いた役員を子会社に天下りさせる人事は認めない、といった強力な行政指導を行なっていただきたい。

さらには、投信を販売する証券会社と資産運用会社の資本関係を明示する義務を証券会社に課すことも重要である。表1で明らかなように、野村アセットマネジメントは明らかに野村証券の系列であるが、日興アセットマネジメントはSMBC日興証券とは何の関係もない。アセマネOneはみずほ証券の系列であるが、名称だけでは分からない。資本関係を明示してもらわないと、素人の個人投資家は名称だけからでは判断できない。

顔の見えないファンド・マネジャーが運用する投信は買うな、が海外の常識

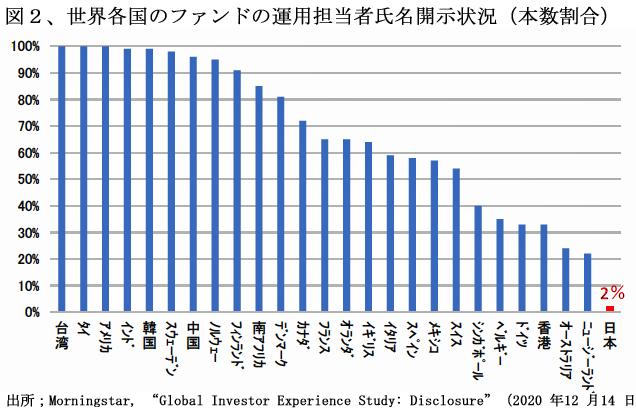

米国モーニングスター社 の調査によると、多くの国・地域で、ファンド単位の運用担当者の氏名開示が進んでいる。運用責任の所在を明確化することで、運用担当者のモラルハザードを防ぐことができるという考えが海外にはあるようだ。

世界各国のファンド運用担当者氏名の開示状況は、米国や台湾では100%、韓国・中国も95%を超えているのに対し、日本は2%と開示していないのに等しい。(図2)

新しいファンドの優劣を判断するには、運用担当者の過去のトラック・レコードを基準にするしかない。手術を受けるに当たっては、担当医の経験が重要であるのと同様である。

海外では、ビジネス慣行として運用担当者に自ら運用するファンドに投資することを義務付けるケースもある。これは、顧客利益重視の運用が行われないのではないかとの顧客の懸念を払拭し、信頼を得るための方策と考えられている。当然、運用担当者本人が自分の運用するファンドに投資すればパフォーマンスを向上させたいという動機も上がる。

米国の資産運用会社の目論見書や追加情報書には、運用チームの主要メンバーの氏名や経歴、担当するファンドの株式保有状況など、詳細な情報が記載されている。日本でも、運用責任者等の運用経験年数の一覧表は開示されているが、個々の投信に紐付いた形にはなっていない。

資産運用会社が自主的にファンドごとの運用担当者名を開示しないのであれば、金融庁が政令などで開示を義務付けるしかない。

手数料率の高い投信は買うな

投信を購入する顧客が負担する主なコストには、販売会社に支払う「購入時手数料」に加え、信託財産の残高に応じて運用期間中に間接的に支払う「信託報酬」がある。

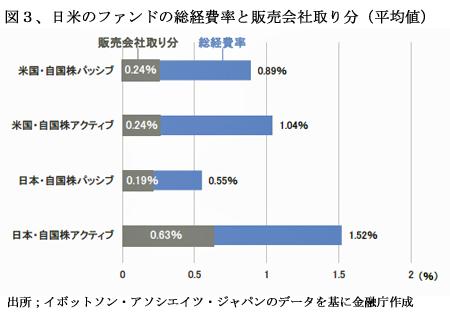

これらの総経費比率の平均値を日米の投信でパッシブ運用(インデックス連動をめざす運用)とアクティブ運用(インデックスをを上回る成績を目指す運用)に分けて比較すると、日本の日本株アクティブ運用の経費率平均が1.5%と格段に高い。(図3)

アクティブ運用の投信はパッシブ運用の投信と比べ、信託報酬が高く設定されており、販売手数料も比例的に高くなる。この点については、「アクティブ運用の方が、基準価額の変動が大きく、顧客へのアフターフォローに労力を要するため」との説明もあるが、金融庁の分析では、販売会社のアフターフォローの頻度等に応じた手数料の設定とはなっていない。

日本の総経費率は以前と比べるとかなり下がっているが、これは平均値であって、今でも購入時の手数料が3%を超えるような投信も多い。個人投資家はこのような高手数料の投信には手を出さないことである。

金融庁は言及していないがもう一つ問題がある。米国では販売会社を経由しない投信の直接販売が14%を占めているのに対し、日本では1%にも満たない点である。日本で名前の知れた直販投信は「さわかみ投信」くらいであるが、金融庁はこのような長期投資に固執した直販投信の育成にも意を用いていただきたい。

(日本個人投資家協会 監事 岡部陽二)

(2023年8月2日発行、日本個人投資家協会機関紙「ジャイコミ」2023年8月号「投資の羅針盤」所収)