東京証券取引所上場株式の時価総額は約700兆円と、世界の取引所の合計時価総額の5%程度にまで落ち込んでいる。

このように低迷を続ける株式市場の起死回生策として東証が打ち出した「市場区分」の見直しは腰砕けに終わり、100%失敗と市場では評価されている。「プライム市場」の上場銘柄は、実質的には東証1部とほとんど変わっていないからである。(銘柄数1,836)

東証はこの失敗を糊塗すべく、市場区分の大幅手直しは行わず、TOPIXに替わる新株価指数を導入することにより、名誉挽回を図る方向で検討中と伝えられている。

そこで、TOPIXを衣替えして新しく設定される新株価指数について、考えてみたい。

市場区分見直しの失敗要因は、大手証券に支配されてきた東証のガバナンス欠如にあり

旧東証1部の80%もの銘柄をそのまま新プライム市場に移す意味がどこにあったのであろうか。

東証関係者は「最終的な選定段階において、政治まで含めてさまざまなルートからプライムへの選出に企業の希望が寄せられたため」としているが、本来、改革はそのような圧力に抗ってこそ果たされるものであり、あるべき基準を明確に示して、それに達しない銘柄は無条件で排除するのでなければ意味がない。

そもそもプライム基準の「流通株式時価総額100億円以上」があまりにも低すぎたうえ、プライム基準に達しない銘柄についても3年間の猶予期間を設けるといったベタ甘の基準を誰が考えたのであろうか。8年間CEOの座にあった清田瞭氏を非難する声も聞かれるが、大手証券の役員が順繰りにCEOを務める以上誰がなっても同じであろう。

株式投資に資する株価指数の見直しは喫緊の急務

株価指数は株式市場全体の値動きをあらわす指標であり、 具体的には、複数銘柄の株価を一定の計算式で総合的に数値化したものである。投資家が相場を確認するための「ものさし」として活用でき、経済の動きを観察するための指標としても使われる。

もっとも、経済の鏡として全く歪みのない完全な株価指標は存在せず、必ず何らかの歪みを持っている。重要なのは、企業の市場価値が実質的にそのまま反映されるように工夫を重ね、歪みの少なさを追求することである。

ところが日本の代表的な株価指数である日経平均の歪みは大きい。

さらに、一時は日経平均よりは優れていると評価されたTOPIXにはさらに問題が多いことが明らかになっている。

このような状況下で、東証が検討している「新株価指数」への期待は大きい。

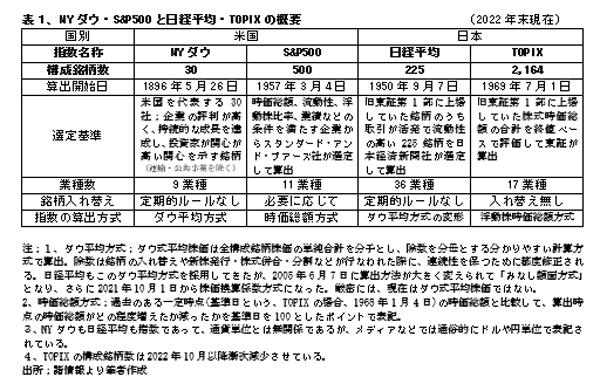

日本が手本とした米国のNYダウとS&P500は銘柄数の絞り込みと業績重視で成功

日米の主要4指数を比較すると、一瞥して構成銘柄数の違いが目につく。日本よりも経済規模が数倍大きい米国の銘柄数に比して、日本は一桁多い。(表1)

もう一つは、銘柄数にも関連するが、日本では企業規模や業種間のバランスが重視され、ROEやPBRといった投資家目線の指標が銘柄選定段階で軽視されている点である。

米国の2指数は驚くほどに近似

表1で明らかなように、米国の2指数は、構成銘柄数も選定基準も大きく異なっている。NYダウには定量的なスクリーニングのルールは存在せず、株価平均委員会(Average Committee)のメンバー間での話し合いによって決定されている。

S&P500は時価総額順に組み入れ比率が決まるため勢いのあるIT企業が上位を占め、NYダウでは1株当たりの価格の高い銘柄が組み入れ比率上位となる。

この結果、上位10銘柄の合計株価が全体に占める比率がNYダウでは全体の50%強、S&P500では約30%と高い点は共通しているものの、その10銘柄の中で共通しているのはマイクロソフトとユナイテッドヘルス・グループの2銘柄のみである。

このように2指数の決定方式は大きく異なっているにもかかわらず、過去20年間にわたる両指数の推移は並行しており、両指数ともに4倍増となっているのは不思議である。(図1)

日経平均の犯した大罪

日経平均とNYダウは、日経平均の前身である東証平均が戦後出発した1949年5月16日には、奇しくも円/ドルでたまたま同じ176という数値であったので比較し易い。両者を単純に比較するのは物価や為替の変動要因を無視することなり問題もあるが、その対比は貴重な情報を与えてくれる。

当初は日経平均が一貫してNYダウを上回り続け、その差は急速に拡大し、89年末には日経平均が史上最高値の38,915円を付けたのに対し、NYダウはその1/14の2,753ドルという低位にあった。

しかし、「失われた30年」といわれる90年代に入ると、日経平均は右肩上がりの勢いが完全に消えた。そして大幅に下落した日経平均をNYダウが追い上げ、2009年末には日経平均10,546円、NYダウ10,428ドルで肩を並べた。その後は常にNYダウがリードして差を拡大、昨今の日経平均;27,000円台、NYダウ;34,000ドル台に至っている。

2013年7月に刊行された宮川公男一橋大学名誉教授著「日経平均と『失われた20年』」は日経平均の歪みを検証されたユニークな労作である。

宮川先生の研究によると、この間に日経平均は3つの大きな罪を犯してきた。

第1の罪は1975~99年に適切な銘柄入れ替えを怠ったこと。

第2の罪は2000年9月に30銘柄というかつてない多数の銘柄を一挙に入れ替えてしまったために日経平均の連続性が失われたこと。入れ替えられた新旧銘柄で株価差がきわめて大きく、つれて除数が2倍になってしまったのである。この高い除数がその後の日経平均に埋め込まれたために、その上昇を抑える力となって低迷を長引かせた。

第3の罪は、2005年6月に「みなし額面方式」を導入したことによって、ダウ式の基本から外れてしまったこと。みなし額面方式とは、旧500円、旧5万円など50円以外の額面の銘柄は、市場株価をそのまま使わずに50円額面に換算して平均株価を算出するというものであり、2001年の商法改正で撤廃されていた。それにもかかわらず、である。

さらに、2000年代に入って新銘柄入りしたファナックやファースト・リテイリング(ユニクロ)のように5桁の高株価銘柄が1%から2%動くだけで、日経平均は5円から20円以上も動くようになった。逆に株価が1/10に下がって200円近辺に下がっている東電の株価がたとえ0円になっても、日経平均は1円も下がらない。こうした指数決定方式の歪みを多くのアナリストも問題視して、メディアも日経平均よりもTOPIX重視の姿勢をとるようになった。

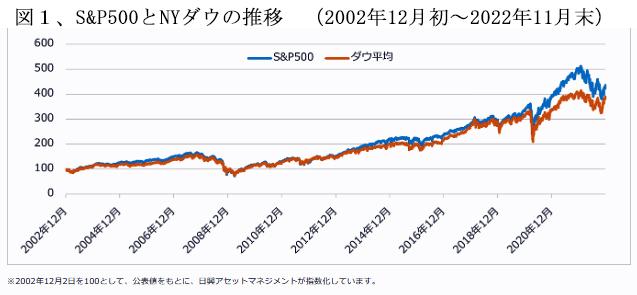

三つの大罪を犯した日経平均よりTOPIXは劣悪

それでは、TOPIXが日経平均に比して優れた株価指数でであるかと問えば、そうではない。TOPIXは日経平均より明らかに劣っている。最近10年間で日経平均は2.7倍になったのに対し、国内事業主体の企業銘柄が多いTOPIXは1.7倍ほどにしか伸長しなかった。(図2)

この両指数間の伸長率の差は、日本のGDPの内実を反映しているものと解釈することができる。すなわち、日経平均は海外投資で大きく業容を拡大してきた大企業の比率が高いのに対して、TOPIXは国内事業主体の企業が多くここ10年ほとんど成長しなかった。

しかしながら、この伸長率の差は東証の市場区分改革の遅れと不徹底の結果、いわゆるゾンビ企業が旧東証1部に居続けるなど、TOPIXの構成銘柄には成長の見込みがない企業の比率が高すぎることが主因と判断するのが妥当であろう。

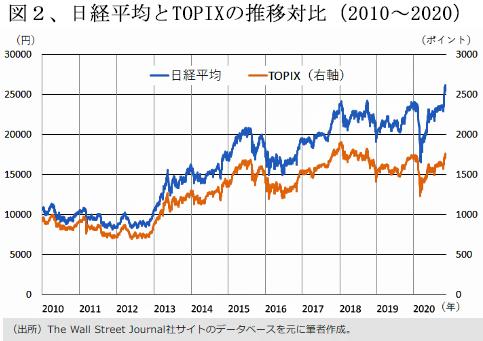

新経連の新株価指数開発の試みは快挙

経団連に対抗して設立された新経済連盟(新経連、代表理事:三木谷 浩史)は政策提言の一環として、新経連に加盟する東証上場企業99社を構成銘柄とする「新経連株価指数」を2019年6月1日から算出して公表している。指数の算出方式は浮動株調整時価総額加重平均型(3%キャップ付き)で基本的にはTOPIXの算出方式と変わらない。

この指数のパーフォマンスを起算日の2012年6月1日に遡ってみると、18年間で2.8倍のTOPIXに対し、新経連株価指数は4.4倍と1.5倍もアウト・パーフォームしている。(図3)

東証や情報メディアではない企業の団体が主体となって、このように新しい株価指数を開発、公表する試みは財界の独自活動として高く評価される。しかしながら、新経連株価指数の業種構成は情報・通信業、いわゆるIT系が多く33%(TOPIXでは9%)、サービス業26%(同5%)が過半を占め、全産業の業種構成とは大きくかけ離れており、上場企業の全体像を俯瞰するのには適していない。

なおこの新経連株価指数に連動する投資信託には「楽天・新経連株価指数ファンド」(愛称:JANEインデックス、2020年2月設定)がある。

TOPIXに替わる新株価指数「京大川北・JPX日本株指数」の開発

東証では市場区分の見直しと並行して、傘下のJPX総研が京大の川北英隆名誉教授に委託して、TOPIXに替わる新株価指数を開発した。すでに本年1月30日から新指数の公開を始めている。

ひとことで言うと「クオリティ&グロース」を備えた銘柄の集約である。

バックテストでは上記の新経連株価指数と同様にTOPIXを大きく上回るかなり伸長度の高いものとなっていて、マネックス証券はさっそく「長期投資に最適!」とアナウンスしている。(図4)

この「京大川北・JPX日本株指数」の構成・仕組みは次のとおり。

❶ 日本株の長期投資に資するように、市場平均以上のパフォーマンスの獲得を目標に開発され、長期投資に値する銘柄を選定。TOPIXに比べてアクティブな一面をもっている。2023年1月27日(金)が基準日で10,000 ポイント。

➋ 東証 36業種から銀行業など金融業4業種を除く全東証上場企業を母集団とし、売上高成長率、利益率(独自性)、投下資本効率性、株主資本効率性、資本構成、海外展開力の水準及びこれらの安定性を基準として選定したパーフォーマンス上位200銘柄が対象。

❸非時価総額加重平均インデックス法を採用。これは①売上高、②キャッシュフロー、③支払い配当総額、④純資産の4つの指標に着目し、これらを合成した非時価総額ウェイトを用いる方法である。時価総額加重平均インデックスと比較してリターン・リスク比でより効率的であるとされている。

この新指数には、さまざまな工夫が凝らされており、TOPIXよりははるかに優れたものである。ただ、筆者の感想としては、

● 銘柄数は100に絞り込むべきではないか。200銘柄では日経平均の225銘柄とほとんど同数で近似的なものとなる怖れがある。

● 定量基準として考慮される財務指標にROE、ROA、ROS(売上高営業利益率)、自己資本比率、海外売上高比率が掲げられているが、PBR(株価純資産倍率)も入れるべき。新指数は「製品・サービスの利益率」を入れており、PBRが1倍割れの銘柄が入る可能性は低いものの、PBR1倍以下の銘柄は排除する基準を明確化すべきではないか。

PBRが1を下回っている銘柄は、拠出したリスク資金の価値が棄損されている(銀行預金にした方がましであった)と投資家が評価しているということであり、これを確認することに意味がある。

この「京大川北・JPX日本株指数」を現行のTOPIXとどのようなタイミングで入れ替えるのか、その具体的な方法や時期は未定である。東証は暫定プライム銘柄の猶予期限である2026年3月までとしているが、新株価指数への切り換えは「善は急げ」で早期に実現していただきたい。

(日本個人投資家協会 監事 岡部陽二)

(2023年3月1日発行、日本個人投資家協会機関紙「ジャイコミ」2023年3月号「投資の羅針盤」所収)