日銀の発表によると、2020年末の日本の家計金融資産は史上最高の1,948兆円を到達し、2,000兆円に迫っている。前年比では54兆円の増加である(2.9%増)。時価変動の要因は+5兆円に留まっているので、コロナ禍の消費減によって49兆円も増えたということだ。

しかしながら残高の内訳を見ると、現金・預金の48兆円増に対して、証券(株式・債券・投信の合計)残高は302兆円(株式等;198兆円、債券;26兆円、投信;78兆円)と、こちらは前年比9兆円の減少となっている。時価変動を勘案すると、証券資産から14兆円の資金が流出したことになる。

いっぽうで経済誌や日経新聞などのメディアは、証券口座開設数の急増やネット証券の外国株販売増を持て囃して、ようやく「貯蓄から投資」への動きに弾みがつき、個人金融資産の大きな山が動くのではないかと予測している。

果たしてそのように動くのか、さらには、その方向に動かすにはどうすればよいか、考察してみたい。

米国では個人投資家が株式相場を動かしている

米国にはもともと「貯蓄より投資」の文化がある。たとえば家計資産のうち預貯金は13%程度に過ぎないが、株式などへの証券投資は50%近くを占める。このような投資好きの米国人の性向に、昨年は給付金とステイホームによる消費停滞が重なって株式市場はカジノ化するほどであった。若者を中心に手数料無料の株式投資アプリ「ロビンフッド」の利用者は1,000万人を超え、ヘッジファンドが先物で売り持ちしていたゲームストップ株を個人投資家が束になって買い進んで仕手戦を演じた結果、金融のプロに巨損を喫せさせたといったニュースも市場を賑わせた。

いっぽうで、長期分散で手堅く投資する富裕層の投資活動も活発化している。この層を取り込んでいる個人向けリーテイル専門の証券会社・チャールズ・シュワブの株式時価総額は1,330億ドル(約14兆円)と、本年4月末にはゴールドマンサックスを追い抜いて米国証券第2位となり、首位のモルガンスタンレーを急追している。

また、チャールズ・シュワブの顧客預かり資産額は724兆円(2020年末、108円/$1で換算)に達している。この預かり資産残高はすべて個人投資家からのものであって世界最大規模、同時点の日本の家計証券資産302兆円の2.4倍と大きい。

日本の個人投資家増は若者中心

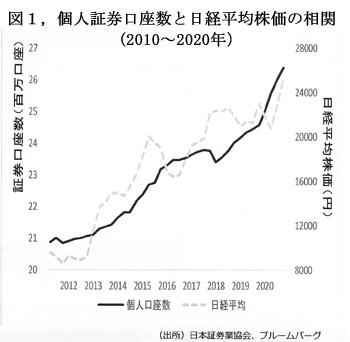

片や、日本においても2018年頃から個人証券口座数はうなぎのぼりの様相を呈していて、2020年末には2,685万口座に達した(証券会社265社の合計)。人口減にもかかわらず昨年は約500万口座も増えて、前年比7.3%という過去最高の伸びである。(図1)

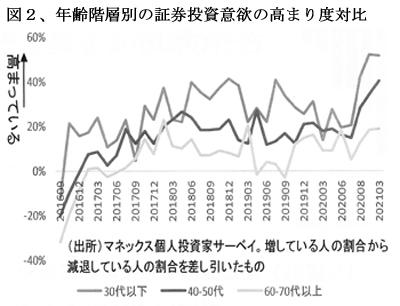

証券口座数の伸びだけを見ると、アベノミクスによる預金金利ゼロが定着していよいよ「貯蓄から投資へ」の流れが形成されたのかと思いたくなるが、年代を見ると60-70歳代以上では投資意欲が鈍く、30歳代以下の意欲がきわめて高い。

たとえば、マネックス証券のサーベイ結果では、30歳代以下の証券投資意欲がもっと高く、60-70歳代以上の高齢者層の意欲は若年層の半分以下である。若年層では日々の出費は抑えつつも、証券投資に資金を振り向けたいとの意欲が高いという人の割合が、最近1~2年で顕著に増加している。(図2)

高齢者層の証券投資離れは顕著

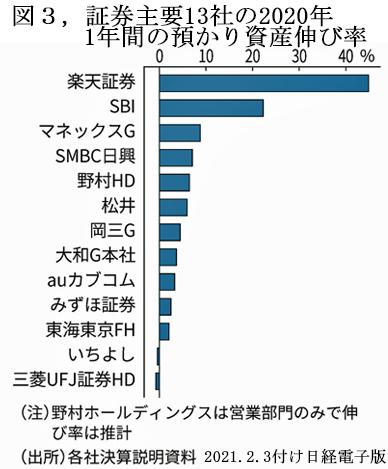

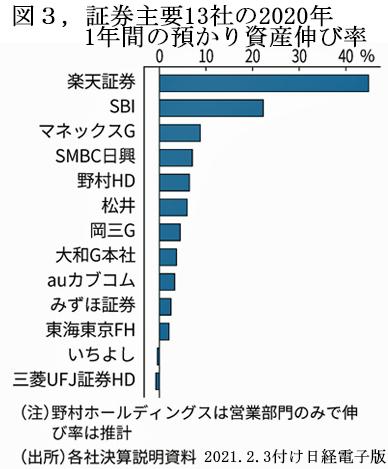

これを証券会社の顧客預かり資産の増減で見ると、ネット証券の預かり資産は、2020年1年間で楽天証券;44%増、SBI証券;21%増と大きく伸びている。これに対し、野村・SMBC日興の大和の伸びは10%以下、三菱UFJ証券は純減となっている。

証券会社の預かり資産は個人が主体ではあるものの、法人分も含まれており、法人からの預かりは大手証券に集中している。この点を勘案すると、対面取引主体の大手証券の個人からの預かり資産は、2020年年間では新規預入より引出しの方が大きかったものと推測される。

冒頭に引用した日銀統計による2020年年間の個人証券資産9兆円減少は、高齢者層の大幅な売越しがなければ、説明がつかない。若年層の証券投資は大幅に増えたものの、高齢者層のほうは想定外の株価上昇を目の当たりにして利食いや損切りの株式売却を進めたものと想像される。

個人の売越額は東証全銘柄で年間4.3兆円であり、統計間に若干の齟齬が見られるものの、個人の株式保有が減少していることは間違いない。債券残高については、金利低下による外債の償還や売却も増加したものの、個人向け国債増などで増減はなかった。

{kind=link}

若年層の証券投資意欲を掻き立てるのは問題

ネット証券はSNSを巧みに活用して若年層を積立NISAなどの少額投資で引き付け、小口の証券口座数を増やし、個人投資家の裾野を拡大してきた。この面でのネット証券の活躍は注目に値する。

しかしながら、2020年末の預かり資産の絶対額では、SBI証券;17兆円、楽天証券;10兆円に留まっており、野村證券;104兆円に比して、現状では1/10程度規模である。それでも、ネット証券に対抗すべく、大手証券もスマホでの少額投資システムの売り込みを始めるなど若年層の取り込みに乗り出している。

筆者の懸念は、まったく別のところにある。年収が手取りで5百万円にも満たない20~40歳代の若者が毎月1~10万円の消費を削って証券投資に励むのは如何なものか、心底から疑問を覚えざるを得ない。

この時期には心身ともに豊かな社会人として成熟するために、自分や子供の教育とか見聞を広めるための旅行や趣味などに集中投資するのが筋ではなかろうか。この「人への投資」は借金をしてでも行うべきであって、証券などに投資するのはむしろ「捨て金」ではないかと考える。「資産形成奴隷」に堕してはならない。

資産形成支援は高齢者層を中心に

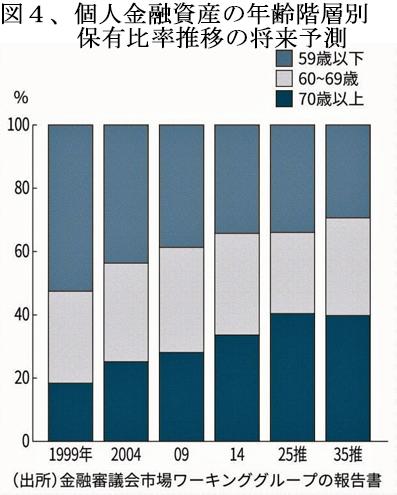

家計の金融資産は直近10年間の年平均で「2.4%」増えており、その前10年間の「1.7%」を上回っている。こうして着実に増えている家計金融資産の保有者は大半が60歳以上の高齢者だ。政府の金融審議会に出された報告書によると、この比率は2035年には一段と高まり、全金融資産の7割近くが60歳以上の高齢者層に偏在するものと予測されている。(図4)

この図には示されていないが、59歳以下の若年層には住宅ローンなどの借入債務も多いので、純資産ベースでみると、高齢者への金融資産の偏在は、さらに大きなものとなっている。

これだけ積み上がった高齢者の巨額資産が消費や投資に回らずに放置されている現状は、個人にとってはもとより、国民経済的にも大きな損失である。100兆円を超えた現金発行高の半分以上がタンス預金として眠っているのも、先進諸外国では考えられない異常事態である。

したがって、今後の課題はこうして彷徨っている高齢者の休眠資金をいかにして資産運用に振り向けるかである。積立NISAとかiDeCoといった制度で若者の投資を支援するのも悪くはないが、喫緊の方策は高齢者の資産形成支援である。

高齢者のデジタル再教育を急げ

銀行や証券会社も最近では、相続や継承に向けた高齢者向けの金融サービスに注力し始めているが、もっとも必要な現に保有している金融資産の運用についての積極的なサービスは見当たらない。それどころか、前々月号の「証券会社の高齢者差別を糾弾する」で指摘したように、高齢者の健全な資産運用を阻害するようなネガティブな動きばかりが目に付く。

高齢者層にとっての最大の問題はデジタルデバイドであるので、政府も金融機関なども挙げて高齢者のネット活用能力の向上に取り組むべきである。

コロナ・ワクチンの接種予約でも、高齢者は子供や孫を動員してネットに対処せざるを得ないといった漫画チックな情景が報道されているが、これは高齢者へのデジタル教育を怠ってきたツケである。今からでも遅くはないので、デジタル庁の初仕事として、健康な高齢者には全員にデジタル教育を行なっていただきたい。

金融機関も対面原則をやめて、高齢者についても外国株への投資をはじめすべての取引をネットと電話で完結できるようなシステム構築を望みたい。

(日本個人投資家協会 監事 岡部陽二)

(2021年6月1日発行、日本個人投資家協会機関誌「ジャイコミ」21021年6月号「投資の羅針盤」所収)