米国サンフランシスコに本社を置く資産運用会社、チャールズ・シュワブが2019年10月1日、株式やオプション取引に係る売買手数料(コミッション)を撤廃すると発表して業界に衝撃を走らせた。同社にしてみれば年来の念願であった「ゼロ・コミッション革命」の成就である。

さらに翌月の11月25日には、競合するネット証券のTDアメリトレードを260億ドルで買収して、100%子会社とした。これによってチャールズ・シュワブは預かり資産5.9兆ドルを擁する資産規模世界最大のリ―テイル金融会社に躍進した。

創業者のチャールズ・シュワブ氏の日本における知名度はそれほど高くないが、米国ではウォーレン・バフェット氏と並ぶ投資界の偉人とも称されている。

昨年9月に刊行されたチャールズ・シュワブ著『ゼロ・コミッション革命―チャールズ・シュワブの「顧客目線」投資サービス戦略』(飯山俊康監訳、金融財政事情研究会刊、Kindle版:2,508円)は同社成長の軌跡をつぶさに回顧しており、めっぽう面白い。

本書の物語は起業家精神とリーダーの信念で貫かれている。「一度決めたら後悔しない、後を振り返らない」という教訓を説いた人生哲学の教科書とも評価できる。

本書にあやかって、顧客目線での証券サービスのあり方について考えてみたい。

株式売買手数料の自由化を商機と捉えたチャールズ・シュワブの慧眼と執念

チャールズ・シュワブ社の成長起爆剤となったのは、いまから45年前に施行された「株式売買手数料の自由化」である。1975年 5月 1日におこなわれたことからこの自由化は「メーデー」と呼ばれている。

メーデー以降、米国証券業は大きく変容し、それまで証券業務収益全体の5割強を占めていた手数料収入は低落を続けて、最近では17-20%前後の水準にまで落ち込んでいる。チャールズ・シュワブは、この「メーデー」を商機到来と捉えて、コミッションに依存しないビジネス・モデルを構想し、これが同社を世界最大資産運用会社への成長に導いたのである。

それ以前の株式売買手数料は、じつに183年間にわたって固定制が維持されていた。

日本が開国する62年も前の1792年5月17日、ニューヨーク証券取引所が創設された際に24人の株式仲買人によって署名された「すずかけ協定(Buttonwood Agreement)」によって、すべての投資家向けに一律に固定した株式売買料率の適用が申し合わされて以来、連綿と厳守されてきたのである。したがってメーデーの固定手数料率撤廃は、証券業界にとってまさに革命的な出来事であった。

いっぽう、当時業界の雄であったメリル・リンチがメーデーにあたってとった対応は対照的である。大口の顧客に適用する株式売買手数料率は引き下げると同時に、個人投資家向けの零細取引については逆に引き上げる挙に出たのである。

チャールズ・シュワブは、この・メリルリンチの反応を見て「われわれは勝った」と確信したと述懐しているのは興味深い。

メーデー解禁に備えて、チャールズ・シュワブは自分の判断で投資をする独立した個人投資家向け以外のサービスをすべて中止して、投資銀行業務からも撤退していた。情報提供もやめ、顧客向けサービスはもっぱら取引約定の執行に限定して、コスト削減に全精力を傾注した。「顧客を成功に導く」という視点だけで営業を展開し、営業員の歩合給を廃止した。

ちなみに、メリル・リンチのチャールズ・メリルは、「株は買うものではなく、売るものだ」と言い放っていた。チャールズ・シュワブはまさに正反対の考えで、顧客に株を推奨して売りつけた社員はクビにした。

メリル・リンチは2008年のリーマン・ショック時に事実上破綻し、BOAの傘下に入って Bank of America Merrill Lynchと称していたが、2019年2月にはMerrill Lynchが削られ、メリルの名前はこの世から消え去った。

このメーデー以来、業界の先鋒に立って個人投資家顧客の目線での証券投資サービスのあり方を追求してきたチャールズ・シュワブの戦略から学ぶべき点は多い。

スタートアップから40年で顧客預かり資産残高世界一の証券会社へ

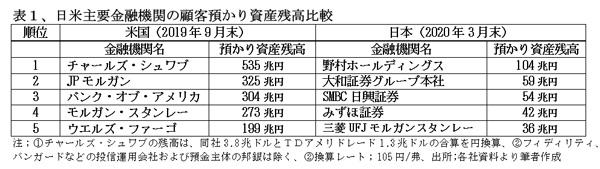

チャールズ・シュワブ(本拠地;サンフランシスコ)は2019年11月、TDアメリトレード(本拠地;ネブラスカ州オマハ)を260億ドルで買収し、両社合算の顧客預かり資産が5.1兆ドル(535兆円)に達する全米首位の金融機関となった。合併が完了した2020年9月末には総顧客資産;5.9兆ドル(620兆円)に増え、JPモルガン以下との差を一段と拡大している。(表1)

元本保証がある預金ではなく、価格変動の大きい証券預かり残高主体で、創業来40年、1987年の株式公開からはわずか32年で、預かり資産残高最大の金融機関に成長したのは驚きである。この規模は大銀行の預金残高をも大きく上回っている。

わが国の大手証券会社の顧客預かり資産残高と比較すると、表1に見られる通り、野村証券の約6倍で、全証券会社の2倍程度と大きい。三菱UFJ銀行の2020年3月末総資産;336兆円やJPモルガン;325兆円のほぼ2倍である。

チャールズ・シュワブの擁する顧客口座数は2,900万口座(預金口座数は;150万口座)、一日の平均取引件数;500万件(2020年9月現在)となっている。

チャールズ・シュワブが買収に踏み切った背景は競争激化

チャールズ・シュワブが同業大手のTDアメリトレード買収に踏み切った背景としては、手数料無料化に追随したスタートアップ企業が台頭してきたことが大きい。たとえば、2013年に創業したロビンフッド(カリフォルニア州、メロンパーク)は「所得水準にかかわらず誰もが利用できる金融サービス」と銘打って、1,000万件を超える証券口座を獲得している。

TDアメリトレードはこの手数料引き下げ競争に巻き込まれて収益が減少し、単体で生き残るのは難しいと判断してチャールズ・シュワブとの合併を選択したのである。合併により、経費を節減して競争力の回復を図る戦略である。

チャールズ・シュワブにとって、TDアメリトレードが合併の相手先として相応しかったのは「顧客目線(Through Clients' Eyes Strategy)という経営理念が整合的であった点に求められる。

チャールズ・シュワブは手数料収益依存度を大きく引き下げてきたので、売買手数料無料化による収益減の影響は軽微であり、結果、合併による規模拡大が経費率の低下に大きく寄与した。

手数料ゼロでも十分な収益が挙げられるリテール証券ビジネス・モデル

チャールズ・シュワブは、ATM使用料、送金手数料も無料である。ではどのように収益を上げているのか。

一つ目は、顧客の預金運用益である。同社は通常より割安な手数料で売買の注文を行う証券会社(ディスカウント・ブローカー)として発足したが、2003年4月に銀行を設立している(すべての取引をオンラインで処理し支店窓口をもたないため、そもそも低コスト体質である)。

預金口座に最低残高を要求しているため、1口座の平均残高は3万ドルと高く、その残高は現在約2100億ドル(約22兆円)に上っている。一部は貸出にまわるが、ほとんどはMBS(住宅ローン担保証券)など有価証券で運用されており、預金金利との利ざやが収益源となる。2018年の平均利回りは2.53%と好成績である。

もう一つの収益の柱は、アドバイザリー・サービスの対価と、自社が提供する投信やETFの信託報酬である。

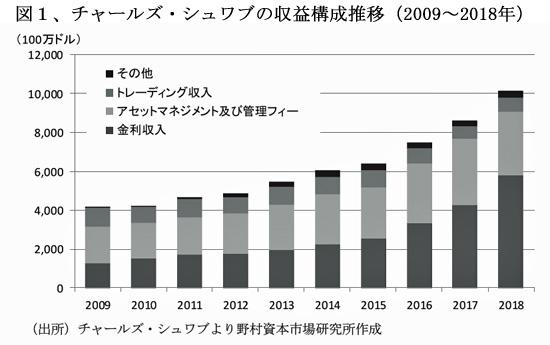

これらの金利収益やサービス・フィー収入を積極的に伸ばしてきた結果、証券の売買手数料収入はゼロでも十分に高い収益を上げることができる強靭な財務体質の金融機関となった。(図1)

いっぽう、日本のネット証券会社(リテール主体)が得ている売買手数料を見てみると、松井証券は総収益の50.1%、もっとも低いSBI証券でも23.2%を売買手数料に依存している。

経費率の圧縮が収益力強化を支える重要な柱

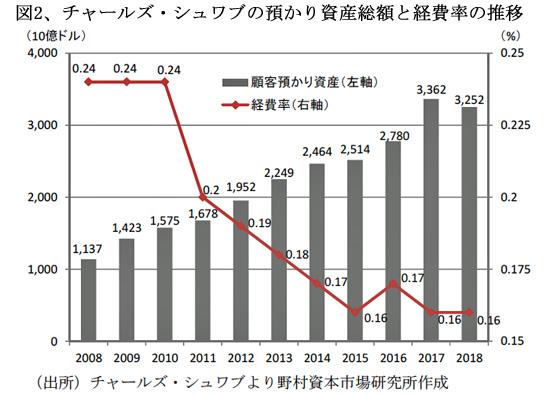

シュワブ氏は2008年に会長となり、ウォルト・ベッティンガー氏がCEOに就任した。同氏は2007/8年の金融危機以降も一貫してサービスの低コスト化を追求して、収益力の強化を図ってきた。その結果、2008年以降10年間でチャールズ・シュワブの総預かり資産残高は約3倍に増加し、いっぽう経費率(費用を顧客預かり資産の平均値で除した比率)は約30%減少して0.16%となっている。(図2)

収益源の多様化と経費の圧縮を二本柱とした同社の経営基本方針は、①2ケタの収益成長率、②25%を超える税引き前利益率、③15%以上の自己資本利益率、④従業員一人当たり30万ドルの年間収益、⑤顧客資産1ドル当り0.5%の利益率確保に凝縮されている。

同社のサービスを利用する個人投資家にとっても、売買の都度の手数料負担はなく、預けた資産の0.5%程度のフィー負担であれば、リーズナブルと受け取られよう。

チャールズ・シュワブのビジネスモデルはデータ資本主義の嚆矢

米国で急成長を遂げているグーグルやフェイスブックは、本業の収益はゼロでもデジタル化・ネットワーク化で獲得した顧客情報のビッグデータをフルに活用して収益を上げる新たなビジネス・モデルを構築した。グーグルのケースでは、同社が開発した検索エンジンを使用料無料で全顧客に提供するいっぽう、検索で得られた情報のビッグ・データを広告主や売主の営業支援に幅広く使う戦略で十分な利益を得ているのである。

チャールズ・シュワブの戦略は、まさにこれの先駆けであって、売買手数料率が株式では2~3%、投信では数%と法外に高かった1980年代から売買手数料の無料化を究極目標に掲げて、漸次料率を引き下げてきたところに真骨頂がある。売買手数料は徴収しなくとも、積み上げた預かり資産を活用することで十分な収益確保が可能と考えたのである。この信念を30年にわたり揺るぎなく貫いてきた息の長い努力には脱帽せざるを得ない。

フィデリティやバンガードに対抗して中小の投信会社の投信をノーロード(手数料ゼロ)で販売する「ワンソースETF」を2013年に開発したのもチャールズ・シュワブである。

同社自身が運用するETFはそれ以前からノーロードであったが、ワンソースは他社の運用するETFをノーロードで売り出した新商品であった。投信会社からは0.25%の手数料を受け取るだけの低マージンを好感したIFA(Independent Financial Advisor)が個人投資家にワンソースを積極的に販売し、ノーロードETFが急速に拡大した。

IFAは残高比例のFEEベースで収入を得ているので、チャールズ・シュワブの戦略にシナジーを見出した結果である。投資家に多様な金融商品の選択肢を与えることが重要との一貫した営業戦略の成果であった。

チャールズ・シュワブの成長戦略から何を学ぶべきか

このように見てくると、これまでは一部の富裕層のものであった証券投資を平均的な米国人にとって身近なものに大衆化したチャールズ・シュワブの功績には偉大なものがある。彼は、これを①徹底した顧客目線、②成長に対する揺るぎない信念、③最新のデジタル・テクノロジー導入による低コスト化によって実現したのである。

米国金融博物館から2016年1月にイノベーション功労賞が彼に授与されたのも納得できる。

翻って、わが国の証券会社は、顧客目線ではなく、依然として自社の利益向上の視点で経営されている。営業時間は短く、簡単な手続きに長時間を要し、商品の品揃えは貧弱である。 それにもかかわらず、手数料は高い。いまだにコミッションを多く稼いだ社員が高く評価されている。

『ゼロ・コミッション革命』の翻訳は野村資本市場研究所の手で行われているが、野村證券も本書から学ぼうとはしているようには見えない。

『証券会社がなくなる日』(講談社新書、2020年9月刊)を著した経済ジャーナリストの浪川攻氏も「一瞬すら現状に留まろうとしない米国の証券業界の動きに比して、わが国の証券業界の動きは総じて鈍い。旧態依然としたビジネスモデルに拘泥し続けた結果として、今や変化を遂げた社会からポツンと取り残されてしまったといえる」と断じている。

米国証券業界のダイナミズムから学ぶべきところはじつに多い。

(日本個人投資家協会 監事 岡部陽二)

(2021年1月2日発行、日本個人投資家協会機関誌「ジャイコミ」2021年1月号「投資の羅針盤」所収