英国は21世紀に入って先進国最高の経済成長を続け、2018年には賃金上昇率が米国を抜いて先進国最高となった。今後も、もっとも経済成長が有望な国と考えられよう。

英国経済が強い原因として本年1月号「英国経済はブレグジット完遂で再び成長軌道へ」では次の2つをs指摘した。

①根強い個人消費の伸びと大幅な最低賃金引上げを梃とした賃金上昇

②食料とエネルギーの自給政策を推し進めてきた結果実現した、きわめて強靭な国内経済基盤

今回はこれに加えて、今世紀初頭から精力的に取り組んできた年金制度改革が国民に安心感を与えて消費拡大にも資している点に注目したい。英国が採った資産形成策の現状を、野尻哲史氏著「『英国流』資産形成アイデアに学ぶ」の論拠などを拝借して概説したい。

証券投資へのシフトが進まない日本の個人資産構成

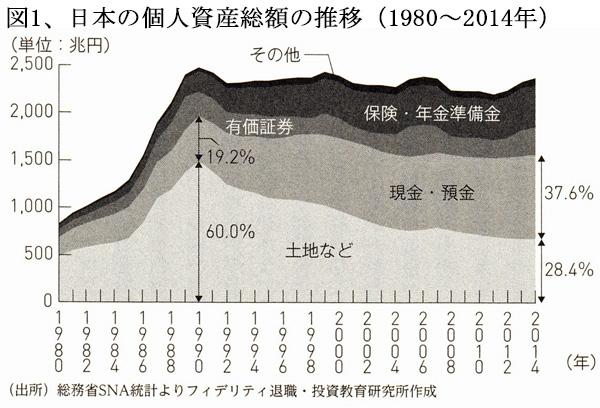

日本人(個人)が保有する資産の総額は1999年から2014年の4半世紀のも間ずっと2,400兆円でほぼ横這いに推移しており、全体として裕福にはなっていない。(図1)

この間の資産構成の変化をみると、ピーク時には総資産の60%を占めていた土地などの不動産資産が30%弱に半減し、いっぽう現金・預金は19%からほぼ倍増した。

これに対し、証券資産は10%内外と横這いであり、保険・年金準備金は若干増えている。この保険・年金準備金の一部は不動産への投資にも向けられているものの、8割方は証券に投資されている。しかし、この両者を併せても、証券資産の伸びは現金・預金に及ばない。

図1は、総資産は横這いでも、日本の個人金融資産はこの間にほぼ2倍に増えていることを示している。ところが、この同じ期間に米国の個人金融資産は5.5倍、英国では6.2倍と大きく増大している。

英国では個人の間接投資で証券資産が急増

この4半世紀で、日本と米英との間に金融資産増加のペースが「3倍」という大きな格差が生じた理由はどこにあるのであろうか。

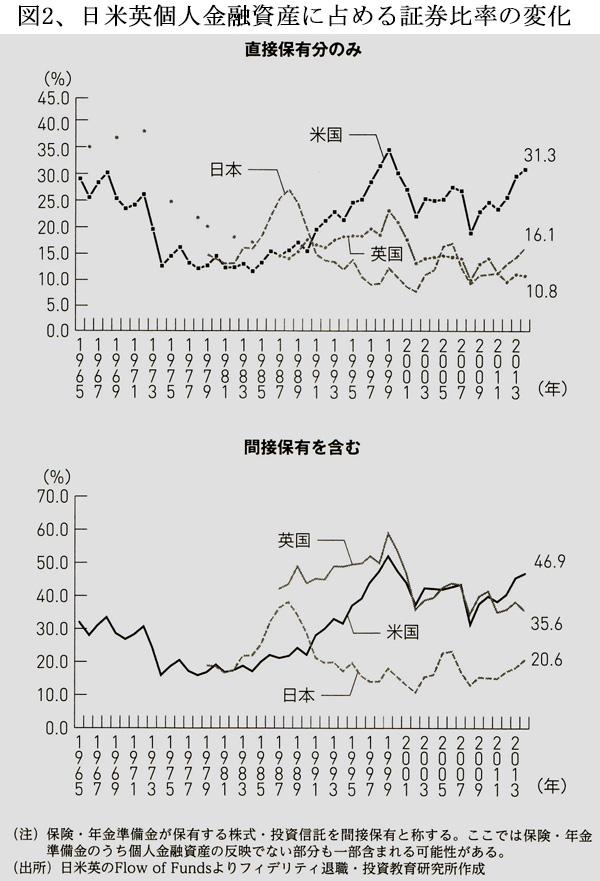

じつは英国では個人金融資産に占める証券(株式と投資信託の合計)の比率は、下図のように2000年代から急速に低下して2014年には10.8%と日本よりも低い水準になっている。(図2、上段グラフ)。

このように英国では個人の証券投資が大きく落ち込んでいるが、それにもかかわらず個人の金融資産は大きく増えた。なぜか。それは個人が保有する保険・年金準備金資産が急速に増大し、その運用会社が証券投資を大幅に増やした結果である。

こうした個人の間接的な証券保有を含めたベースでの証券比率をみると、英国は一気に4割近くまで上昇し、米国と大差のない水準に並んでいる。そのいっぽうで日本は2割程度と米英の1/2の水準に留まっている。(図2、下段グラフ)

英国の改革は私的年金の拡充・義務化で自助努力を促進した

2000年代に入ってブレア政権は、高齢化に対応するための諸々の施策を矢次早に打ち出した。その中でもっとも画期的な抜本改革であったのが2007年の私的年金改革である。この英国・私的年金制度には学ぶものが多いのでつぶさに見ていきたい。

英国は「揺りかごから墓場まで」一生を通した福祉政策の徹底した福祉先進国と見られてきた。医療をすべて無料化し、失業手当や子供手当を政府が手厚く支給するなどの施策を戦後一貫して充実してきたのは、その通りである。

しかしながら、英国の公的年金(日本の基礎年金である国民年金に相当する部分)はもともと手厚くなかった。厚生年金に相当する2階立て部分の企業年金への支援もほとんど行われず、すでに国民年金に一本化されている。国民年金の1か月の支給額は35年間保険料を支払っておよそ月700ポンド(約10.3万円)が最大。100%保険料で賄われる賦課方式で、税金の投入は行われていない。

2007年の改革は、この国民年金依存から脱却して、政府が税制面などで積極支援する私的年金を強化することに重点が置かれている。まさに、公助から自助への180度転換といえる。

改革のポイントは、私的年金への加入を勤労者に半ば強制する制度にある。2012年から英企業は確定拠出年金(DC)などの企業年金の仕組みを作り、全社員に加入させる義務を負った。保険料は給与の8%で、労使で出し合う。労働者の負担分は5%、そのうち1%は免税分として政府が拠出する。労働者は、事後にオプトアウトと称する脱退の自由を持っているものの、脱退すれば企業と政府が負担する4%分を失うので、脱退者はきわめて少ない。

企業年金を半強制にするのは、十分な額ではない公的年金を「政府がルールを主導する私的年金」の仕組みで補うためである。この仕組みでは、①国家雇用貯蓄信託(NEST; National Employment Savings Trust )と呼ばれる政府主導のファンドが運用を受託し、②運用方針は加入者が決めるのが原則ではあるが、運用の意思決定を行わなかった加入者の資産運用方式を制度提供者が予め決めておく「デフォルト運用」方式が採用されることとなった。

英国は私的年金資産残高で先進国随一に

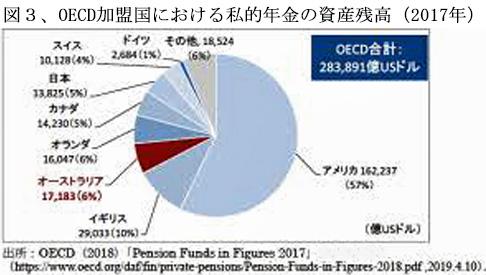

このような私的年金増強策をとってきた結果、英国は先進主要国(OECD加盟国)の私的年金資産総額の10%を占めている。人口比では5%に過ぎないので、一人当たりではOECD平均の2倍である。人口一人当たり残高ではオーストラリアには若干及ばないものの、401Kで知られる私的年金をつとに1980年に創設した米国に次ぐ私的年金大国となっている。(図3)

逆に人口比で10%を占める日本の私的年金残高比率は5%に過ぎず、人口比ではOECD平均の1/2と劣後している。

年金改革は政争の具としないことがポイント

英国でこうした年金改革で大きな役割を担ったのは、1997年に政権の座に就いた労働党のブレア首相のもとで2002年に設置された「年金委員会(Pensions Commission)」である。この年金委員会は英国の年金制度を取り巻く状況を評価するとともに、年金改革の方向性を示すことを目的としており、高い独立性が担保された。

この委員会は超党派で政権の交代とは無関係に、ファクトやエビデンスを示すのみを淡々と示す手法で議論を進めながら国民のコンセンサスを形成する組織として機能し、年金問題の脱政治化に成功した。

高齢化に備える年金の積み立ては、自助の私的年金を柱として、政府が支援し、証券市場をフルに活用して資産の極大化を目指すという目的と手段を明確に示した基本方針を早々に確立したことが成功の主因といえる。

この委員会は公的年金である国民年金については、抑制方針を打ち出した。2015年には男性65歳・女性62歳であった支給開始年齢を徐々に引き上げ、2020年には男女とも66歳、26~28年に67歳、44~46年以降には68歳まで引き上げることを決定している。

英国の平均寿命は81.2歳(2017年)と日本の84.1歳に比して3歳弱短い。高齢化が英国よりも急速に進んでいる日本で、政治家もマスコミも公的年金の支給開始年齢引き上げを真剣に議論しようとしない問題意識の欠如には、絶望するしかない。

英国が成功を収めたこのような年金改革の手法を、日本でも早急に採り入れて、抜本改革を行わないことには、現行制度のままではいずれ破綻することが目に見えている。

英国の年金改革は国際的にも高評価

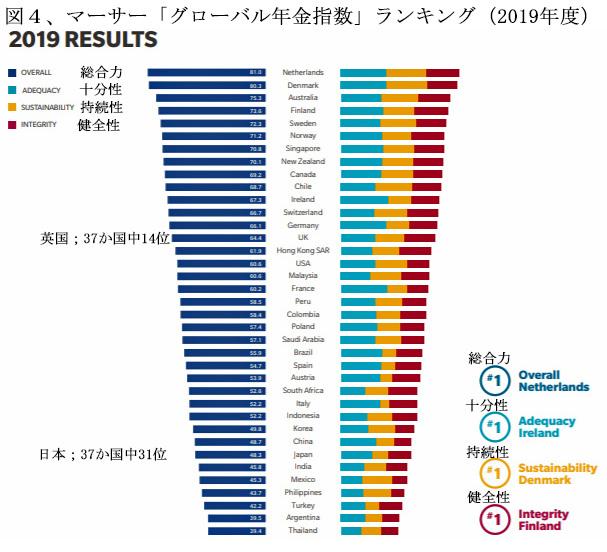

世界の年金制度を健全性、十分生、持続性の視点から指数化してランキングを発表しているオーストラリアの民間コンサルティング会社マーサー(Mercer)によると、英国は調査対象の37か国中14位と高い評価を受けている。英国より上位に並んでいるのは、北欧諸国などの小国ばかりで、先進大国ではドイツと並んで実質トップといえる。(図4)

ドイツの年金制度の仕組みは日本に近いが、①加入対象者がサラリーマンと一部の公務員に限られており日本のような国民皆年金ではない点、②2002年に導入されたリースター保険と称される確定拠出年金が、英国同様に、政府の助成金や税制優遇で急増している点が高く評価されたものと思われる。

いっぽう、日本は31位と韓国や中国よりも低い評価で、先進国では最下位となっている。この低評価は、①年金給付の所得代替率が低く十分性が懸念され、②年金支給期間(平均余命と年金支給年齢の差)が長く持続可能性も厳しい、③確定拠出年金の私的年金への移行が遅々として進んでいない点などが浮き彫りにされた結果であり、妥当な評価と思われる。

持続可能な年金制度にするためには、賦課方式での公的年金の支え手は減るいっぽうであるから、上に乗る年金受給者の受給額を減らすか、受給開始年齢を大幅に引き上げて支え手を増やすしかない。

それでも公的年金だけでは受給額が不足するので、積立方式の私的年金への支援を強化して実質義務化するのが正道である。

英国から学ぶべきは、この道筋を付ける賢明な政治手法であろう。

(日本個人投資家協会 副理事長 岡部陽二)

(2020年4月8日、日本個人投資家協会機関誌「ジャイコミ」2020年4月号「投資の羅針盤」所収)