株式の長期投資にあたって、もっとも重要視するべき要素の一つは、配当である。配当が高い株は「高配当株」と呼ばれて長期保有され、資金が抜けにくいことから株価の安定的な伸びも期待できる。

では、企業はいったいどのくらい配当を重要視するものであろうか。

企業の姿勢を映す指標が「配当性向」である。稼いだ利益のうち、どのくらいの割合(%)を配当に回しているかを示すもので、次のように算出される。

配当性向=配当金支払い総額÷純利益×100

個人投資家は「配当利回り」に目を奪われがちであるが、本稿では「配当性向」を投資銘柄選別の基準として考えてみたい。

上場企業の配当総額は増加するも配当性向は変わらず

たとえばある企業の1株利益が年間80円であったとしよう。そのとき1株配当が40円であれば、配当性向は50%である。翌年1株利益が40円に半減し、配当は不変とすると、配当性向は100%となる。

じつは配当と自社株買いを合わせた株主還元には日米の上場企業間に大きな隔たりが見られる。

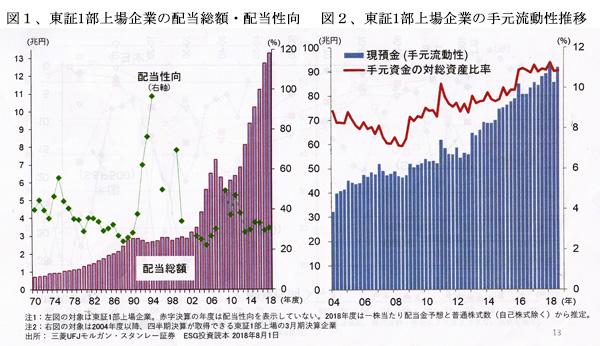

東証1部上場企業の配当総額は2000年以降急速に増加ペースを上げている。また、数年前にはほとんど存在しなかった配当利回り5%以上の銘柄数も200を超えている。

しかしながら、配当性向は1990年代の40%超から2000年代に入って低下し、最近の数年間は30%台で推移、配当性向の平均が40%を超えた年度はない。(図1)

いっぽう、東証1部上場企業の現預金は過去10年間でほぼ倍増して90兆円を超えている。

手元資金の総資産に占める流動性比率も2008年以降一貫して上昇し続け10%を超えている。(図2)

資本金10億円以上の大企業では250兆円に上る膨大な内部留保を抱えている。経済成長に寄与しない、この不稼働資産には資産税を課して炙り出すべきであるといった政策議論も絶えない。

もっとも、内部留保は経常利益から法人税を支払ったのちの純利益の累積であるから、この資産課税は二重課税となる不公平もあり、実現は容易でない。

内部留保を吐き出させる最善の方策は大企業に配当支払いを増やさせることである。

配当には最低でも20%の所得税が課され、配当受取人が成長性の高い企業に再投資すれば、不稼働資産が活性化する。

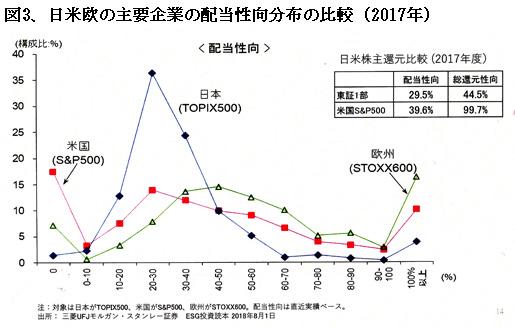

日米間では配当性向でも総還元性向でも大きな差がある

2017年の平均配当性向比較では、日本(東証1部)が約30%、米国(S&P500)が約40%と10%の差であるが、米国では自社株買いによる還元率が約60%と大きく、総還元性向では、日本約45%、米国約100%と2倍以上の大きな開きとなっている。(図3、右上枠内)

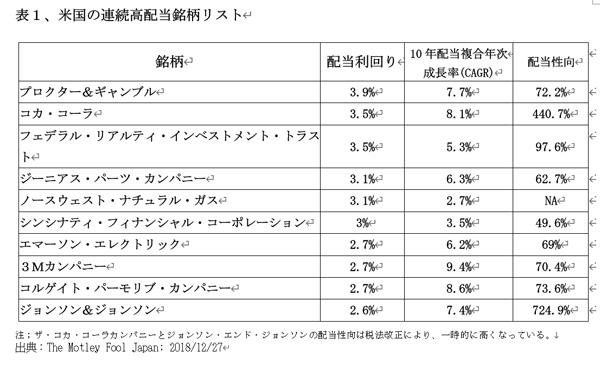

米国企業のなかには「〇年連続で増配」と、配当に対する気迫を感じさせる企業も多い。何十年にもわたって配当を増やすということは持続可能なビジネスモデルをもっていることの証左であろう。

下表は米国の連続高配当銘柄リストである。残念ながら日本にはそのような銘柄が見当たらない。

日米間では配当性向分布の質に大きな隔たりがある

配当性向の平均値では日米間で大きな差はみられないものの、その分布状況は大きく異なっている。米国(S&P500)では急成長のIT産業などの無配企業が2割近くあり、残りの8割も配当性向10%から100%以上までほぼ満遍なく存在する。(図2)

いっぽう、日本(TOPIX500)では6割以上の企業が配当性向20%~40%の間に蝟集している。日本ではそれぞれの企業が自社の配当性向は何%が適切であるかという配当政策を自ら考えることはなく、周りを見回して右へ倣えで30%内外としておけば当たり障りもなかろうといった判断で決めているとしか思えない。

欧州の企業は日米の中間に位置するといってよい。

配当性向格差の株価水準への影響も軽視できない

日米企業間の「配当性向格差」は間違いなく、株価に影響を与えている。米国のS&P500種株価指数の配当込み指数は現在、1999年末の3倍近い水準にある。

いっぽう、東証株価指数(TOPIX)の配当込み指数は3割ほどの上昇に留まっている。

近年低下している外国人投資家からの日本株への関心を取り戻すためにも、株主還元政策の転換が不可欠である。

個人株主も株主還元強化へ向けての努力を

米国の主要企業が名を連ねる財界ロビー団体であるビジネス・ラウンドテーブルが2019年8月19日に発表した声明は、ビジネス界に大きなインパクトを与えた。企業経営の原則とされていた「株主資本主義」を批判し、従業員、顧客、地域社会などの利益をも重視する要があるとした「ステークホルダー資本主義」への転換を宣言したからである。

日本の経営者からは、わが意を得たりとばかりに、株主に利益を還元するだけが企業経営の理念ではないとの日本型経営を称揚する反応も聞かれる。

しかしながら、現に純利益の100%を株主に還元している米国と、45%しか株主還元をしていない日本とでは状況がまったく異なっている。

米国企業は、キャピタル・ゲイン狙いの株主にせよ、インカムゲイン狙いの株主にせよ、総じて株主第一で報いており、これの行き過ぎを指摘したのが、上の声明である。

そもそも、純利益は他のステークホールダーへの配分を行ない税金も納めた後の株主の取り分で、100%株主に帰属すべき資産である。これを収受する時期を選ぶ権利を有するのは株主である。

この株主権を無視した経営者が多い日本では、株主は還元拡大へ向けての経営者への圧力を強める努力を怠ってはならない。

個人投資家としてできることは、配当性向が低い銘柄を売却して高い銘柄に乗り換えることくらいであるが、年金や保険の機関投資家には議決権行使時に株主還元の姿勢を厳しく評価していただきたい。

(日本個人投資家協会 副理事長 岡部陽二)

(2020年2月1日、日本個人投資家協会機関誌「ジャイコミ」2020年2月1日号「投資の羅針盤」所収)