今年6月25日、ガバナンス不全に陥っていた住宅設備機器最大手のLIXILグループ(売上高8,877億円、従業員16,638人)の株主総会で、株主提案が会社側提案に勝利するというテレビドラマさながらのできごとが起こった。

オーナー経営者によって追放されていたCEOが、株主提案によって復帰を果たしたのである。4時間半以上におよんだ株主総会は拍手の中で創業家排除に決着をつけ、メディアは"LIXIL株主の乱"と評した。

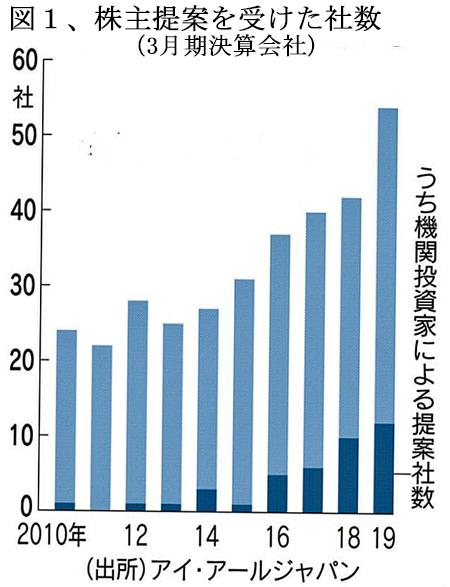

LIXILでの成果を皮切りに、2019年はガバナンス改革の転換期として位置づけられるのではなかろうか。本年3月決算の株主総会では、LIXILのように株主から議案の提出を受けた企業が54社と過去最多を記録した。はたして令和元年は株主総会活性化元年となるのであろうか。

モノ言う株主は悪玉イメージが強かったが、2019年は健全な株主提案が過去最多に

"モノ言う株主" (アクティビスト)といえば村上ファンドに代表されるように、株を買い占めて会社を手玉に取るといった悪印象が強かった。過去に株主提案が可決された例は2例あるが、いずれも経営権の奪取を狙った単独株主による特殊な提案であった。①2009年のアデランスの取締役選任で、外資のスティール・パートナーズが会社側についた国内投資ファンドのユニゾンに勝った例、②2017年に旧村上ファンド系のレノが黒田電気に対して行ない、株主提案が会社側の反対にもかかわらず可決された例 である。

そもそも株主提案とは、1982年に法制化された株主の権利である。6か月前から継続して議決権の1%以上または500個以上の議決権をもっていれば、株主提案権が行使できる。

法制化された背景には、総会屋の妨害などによる株主総会の形骸化があった。そこで株主と経営者間のコミュニケーションを図り、また、経営者に対するチェック・コントロール機能を活性化するべく導入されたものである。目標は「開かれた株式会社」であった。

しかし制度導入当初は、一部の個人株主が原発反対とか社名の変更といったいやがらせ目的の提案をすることが多く、濫用される例が目立って制度の意義が問題視されてきた。

しかしながら、近年目立つのは機関投資家によるガバナンス関連の健全な提案である。本年3月期決算シーズンには、機関投資家による提案社数が10社に上った。(図1)

{kind=link}

{kind=link}

LIXIL瀬戸氏、薄氷のCEO復帰~株主提案の勝利

"LIXIL株主の乱"をもう少しくわしく見てみよう。

会社側の中心人物は、LIXILグループの潮田洋一郎会長兼CEO(最高経営責任者)である。潮田氏はLIXIL株の3%しか保有していないにもかかわらず"オーナーもどき"と揶揄されるほどあからさまにオーナーのごとく振舞い、MBO(経営陣による会社の買収)や本社のシンガポール移転を目論むなど、独断的な経営判断が目立った。そして2019年初、取締役会を欺いて瀬戸欣哉CEOを辞任に追い込んだのであった。

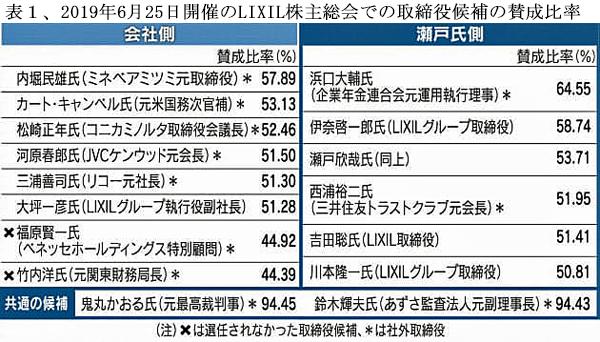

問題になった議案は、取締役の選任である。8人を候補とする会社側提案と、別の6人を候補とする株主提案がぶつかった。ほかに2人が共通候補として提案されたが、この2人は株主側がまず推薦し、その後本人の承諾なしに会社側が追随したもので、実質株主側であった。会社側提案に対して株主提案は、追放された瀬戸欣哉CEO本人と、海外の4機関投資家により提起された。

結果は、株主側(瀬戸氏側)提案の取締役候補8人が全員選任されたのに対して、会社側の候補は2人が落ちて実質的には6人の選任に留まった。(表1)

会社側の2人が否決されたゆえ株主提案の瀬戸欣哉氏が取締役に再任され、取締役会決議をもって最高経営責任者(CEO)に復帰したという流れである。

2陣営が対立したため選出された14名のうち11名への賛成比率が50%台と低かった状況下では、瀬戸氏が得た53.7%は株主側の用意周到で巧妙な戦略の勝利と評価できる。

株主総会が磨く日本株への高評価

株主側成功のきっかけを作ったのは、英マラソン・アセットマネジメントが主導した海外の4機関投資家であった。

LIXILの株式は海外勢、国内機関投資家、個人投資家が約3割ずつ保有している。したがって海外勢(機関投資家)だけが結束しても過半数に届かないので、マラソンは国内の大株主に賛同を求めた。具体的には、2010年に合併した旧INAXのオーナーなどである。この国内勢の決断が株主側勝利の決め手となった。

ガバナンスの透明性欠如への批判が株主提案の可決に繋がったと言える。

なお、LIXIL株5%を保有する外資系ファンドのブラックロックは、英マラソンなどの外資系ファンドには賛同せず、会社側提案に賛成票を投じた。仮定の話ながら、もしブラックロックも会社側提案に反対票を投じておれば、会社側提案の取締役候補8名中で承認されたのは内堀民雄氏一人という結果であった。

「日本でも株主の声が力を持ち始めたというメッセージだ」(英アセット・バリュー・インベスターズ)と、海外投資家はLIXILの株主総会を歴史的なできごとと捉えた。総会翌日にLIXILの株価が一時前日比19%高と急騰したのは、この衝撃の大きさを物語っている。

株主によるトップ解任は4月にもあった

メディアで大きく報じられなかったものの、「株主ガバナンス」が実現した稀有なできごとはまだある。

株主の要求で4月28日に臨時株主総会が開かれ、大脇功嗣社長が解任された五洋インテックスの例である。

同社は年商40億円と、年商1.8兆円のLIXILとはケタ違いに小さいジャスダック上場のインテリア専門商社(愛知県小牧市)であり、実質赤字決算が10期に及んでいた。

この責任を追及すべく、BTホールディングスなど複数の大株主が大脇社長の解任と新しい取締役の選任を要求して臨時株主総会の開催を要求していた。しかし会社側がこれを拒否したため、株主提案を出した株主らが名古屋地裁の許可を得て、自ら臨時株主総会を開いて決議を行なったのである。

さらに昨年の総会シーズンには、東証一部上場バネメーカーのアドバネクスで総会当日に一大株主から取締役選任案の修正動議が突然出され、そのまま可決されるという驚くべき事態が起こった。(ただしこの決議は追い出された前社長が適法性を問うて目下係争中であり、今年の株主総会でも決着していない)。

かつての株主総会は平穏に議事を進め、いかに短時間で終了するかを競う「シャンシャン総会」が一般的であった。総会の活性化という点では、まさに隔世の感を禁じ得ない。

過半の賛成で否決された武田の「報酬返還条項」にも注目

大企業の企業買収案件に対して間接手段でNOを突きつけ、影響を与えた株主提案もある。武田薬品工業の例だ。

同社は6兆2000億円という巨費を投じてアイルランド製薬大手シャイアーを買収しようとしていた。これを過大投資ではないか、ウェバー社長の役員報酬17億5800万円は過大ではないかと疑問視した株主たちが、巨額損失が出た際に取締役に過去の報酬を返還させる「クローバック条項」を会社に導入するよう提案して、過半の賛成(52.2%)を得たのである。

この提案は出席株主の3分の2以上の賛成を必要とするため否決されたが、ガバナンスに対する投資家の厳しい視線が浮き彫りになった。

クローバック条項は米国の製造業では9割が導入しており、会社側も無視するわけには行かないので、何らかの形で導入へ動くものと見られている。実質的には株主提案が通ったと同様の実効を挙げたと言える。

物言う株主の会社側への取り込みも頻発

株主と対立するのではなく、株主提案を積極的に取り込むことで社内改革を加速させようとする企業も出てきた。川崎汽船は6月の株主総会で株主提案を受け入れ、大株主であるエフィッシモ・キャピタル・マネージメントから社外取締役を迎え入れた。川崎汽船は2019年3月期決算が1,111億円の赤字と財務基盤が不安定である。そこでエフィッシモが100社以上の企業支援経験を持つ熟練の内田龍平氏を送り込んだ格好だ。

旧村上ファンド出身者が設立したエフィッシモは川崎汽船の株式を39%もつ大株主で、2016年の総会では村上英三会長(当時社長)の役員選任議案に反対票を投じて会社側と対立していた。ところが今年初めに同社の幹部と面談した村上会長は、構造改革で目指す方向性が一致したとしてエフィッシモの申し入れを受け、内田龍平氏を迎え入れたものである。

エフィッシモはほかにもヤマダ電機やリコーなどの株を買い増し、純投資から株主提案での人事介入に戦略を切り替えている。

オリンパスも6月に開いた株主総会でアクティビストとして名高い米国のバリューアクト・キャピタルから社外取締役を受け入れた。同時に「指名委員会設置会社」に移行、15名の取締役のうち10名を社外から招き、うち3名は外国人とした。大株主との対立回避を狙った竹内康雄社長の異例の決断が注目を集めている。

個人株主も株主提案への参画意識を持とう

持ち株数の少ない一般の株主が株主提案を行うのはまず考えられないが、もしLIXIL株を保有していたら、取締役選任案における賛否の判断を迫られたであろう。

個人の株式保有はほとんどが純粋な投資目的であるが、経営効率を向上させるにはどのような経営者が相応しいか、クローバック条項のような縛りをガバナンスの見地から導入すべきではないかといった問題意識を持って株主総会での賛否投票に臨むことが望まれる。

本年6月のJPX発表の株式分布状況調査によると、個人の持ち株比率がわずかながら3年ぶりに上昇に転じて、17.2%となった。

個人株主の持ち株比率が上昇に転じたと判断するのには早いが、国内消費関連のすかいらーくは69%、ユーグレナは77%など、個人株主の保有比率が高い銘柄も多い。このような企業に問題が生じた場合には個人の力を集積して株主提案を行い、トップの役員人事に介入することも不可能ではない。

(日本個人投資家協会副理事長 岡部陽二)

(2019年10月1日発行、日本個人投資家協会機関誌「ジャイコミ」2019年10月号所収)