2019年夏、「2,000万円問題」が発生した。これは6月に公表された金融庁ワーキング・グループの報告書「高齢社会における資産形成・管理」のなかの、「老後は一世帯当たり2,000万円不足する」という記述に端を発している。マスコミや世論がこの記述に過剰反応して物議をかもし、挙句、麻生担当大臣が報告書を受け取らない事態になったものである。

しかしながら、この報告書の内容はきわめて真っ当なものである。

長寿社会に必要な自助努力による資産形成を奨励・支援する方策を提言し、それを支える金融市場のあり方をきわめて真っ当な視点で示している。

今回はこの報告書の提言をもとに個人の資産形成について考察したい。

NISAは一刻も早く恒久化を

そもそもこの報告書がまとめられた背景には、悲願であるNISA(少額投資非課税制度)の恒久化を来年度予算で実現したいという金融庁の思惑がある。ところが財務省は非課税措置の拡大を渋っている。そこで財務省への説得資料として、8月末予算請求期限に間に合うようにこの報告書を公表したものである。

そのタイミングが参院選直前の6月初旬になったことが騒動の主因であるが、NISAの恒久化は火急を要する。NISAには「5年間加入する一般NISA」と「20年間加入するつみたてNISA」の2種類があるが、とりわけ20年間加入して積立をつづける「つみたてNISA」に永続の保障がないというのは、生涯設計を支援するという理念に根底から反している。

私的年金とそれに準ずる個人の資産形成支援の制度としては、NISAのほかに「企業型の確定拠出年金」と「個人型の確定拠出年金」いわゆるイデコiDeCoがある。本稿では個人の生涯設計に影響の大きい「イデコ」と「つみたてNISA」に絞ってみていきたい。(図1の第1と第2列)

すでに大幅に出遅れている日本の個人資産形成

日本は高貯蓄の国というイメージがあるが、実際の貯蓄率はすでにOECD加盟36ヵ国平均よりも低くなっている。

また、日本の個人金融資産は1995年から2015年の20年間に1.5倍と一見大きく増えたように見えるが、この間にアメリカは約3.1倍、イギリスは2.3倍となっており、大差をつけられている。さらに、その中身を見ると現預金の割合が日本は52%と高く、アメリカの14%、イギリスの24%(2014年末)と比べるとほとんど無利息の預金資産に偏っており、株式市場などを経由しての成長マネーとして機能していない。とくに、近年大きく差がつけられたのは投資信託の分野である。

個人金融資産の伸びや資産構成にこれだけ大きな差がついた主因を国民の安全志向に求める見方もあるが、筆者はやはり金融行政の無策にあったものと考える。

日本の個人金融資産の低い伸びは、企業年金・個人年金ともに、私的年金の充実が放置され、個人金融資産を長期的視点での証券投資へ誘導支援しようという策も採られなかったために、資産運用業が発達せず、個人の資産形成意識も育たなかった結果である。もちろん、経済成長にも寄与しない状況が長く続いた。

米英の個人資産形成奨励・支援制度に再び目を向けよう

日本の公的年金の整備状況は他の先進国と比べてあまり遜色がないが(ただし北欧などを除く)、公的年金を補完する私的年金・長期積立貯蓄奨励策の制度化は著しく出遅れており、運用の実態はまさに目を覆わんばかりの惨状である。

もっとも、日本は公的年金においてさえ所得代替率が見劣りするうえ、公的年金の受給額は将来さらに減少する。それゆえ人生100年時代に備えるには、私的年金などでの補完がますます重要となってくる。

私的年金・長期積立貯蓄制度の現状について、日本がそれぞれ範としたアメリカとイギリスの仕組みとの対比でみると、積立資産の「一人当たり残高」は両国の1/6程度の低水準にある。(表1)

日本の確定拠出年金は2001年にアメリカの401Kに倣って導入されたが、企業型確定拠出年金(DC)の伸長は鈍く、運用資産規模はいまだにアメリカの1/50に留まっている。また、アメリカのIRA(個人退職口座)に相当する個人型も同時に導入されたものの、イデコとして再整備されたごく最近までほとんど利用されないまま放置されていた。

イギリスのISA(個人貯蓄勘定)に倣って2014年に開始されたNISA(少額投資非課税制度)も5年を経て、資産残高ではようやくイギリスの1/10程度まで増加したが、昨年新設された長期貯蓄型「つみたてNISA」の育成はこれからの課題である。

制度の恒久化・簡素化と年間拠出限度の大幅な引き上げが急務

金融庁報告書はもちろん2,000万円の不足だけを報告しているのではない。長寿化・認知機能の低下リスクの一般化なども含めて個人には以下の必要性を指摘している。

① 各年齢階層別にふさわしいマネープランの作成。

② 長期・積立・分散投資の活用。

③ 保有資産の見える化。

④ 適切なアドバイザーの確保。

他方、制度を支える金融機関には次のような対応を求めている。

① 顧客本位の業務運営の徹底。

② リスクやリターンなどの情報提供。

③ 手数料の明確化。

④ 長期にわたる信頼関係の確保、ことに高齢化に対応した適切な対応。

表1で浮き彫りにされたアメリカ・イギリスとの格差を少しでも縮めるには、私的年金や証券貯蓄支援制度を充実して、公的年金の給付水準低下を補完するという公私連携の政策を明確に打ち出さなければならない。この公私年金一体改革の流れを加速させる方策の柱が①イデコの拡充、②つみたてNISAの恒久化となろう。

イデコは急成長を遂げるか

個人型の確定拠出年金は2001年に始まったものの、2016年にイデコ(iDeCo、individual-type Defined Contribution pention planの略)というニックネームが付けられるまでは、加入対象者も限られ、加入に手間が掛かるのでほとんど普及していなかったし、そもそも知られていなかった。

最近になってようやく対象者も拡大されほとんどすべての国民が加入できるようになったものの、依然として周知度が低く、掛け金の上限額が低い点が普及を妨げている。

じつは金融機関にとってイデコは収益に対してコストが掛かり過ぎる。そのため大手銀行や大手証券が消極対応の姿勢を崩していない点は大問題であろう。

しかしながらイデコには、①運用益への課税全免、②所得税・住民税の軽減、③原則課税される65歳での引出時にも控除が受けられるといった大きな節税メリットがあり、これらの税制面の優遇措置を享受しない手はない。(表2)

厚労省も来年には全会社員が希望すれば簡単にイデコには入れるよう基準を緩め、さらにインターネットやスマホからの申込で完結できるようにする準備を進めている。

年間掛け金の上限額に公的年金加入の有無で差をつけるのは、公平を保つために妥当ではあるが、上限額を倍増して、2段階程度に簡素化する方向での改善を求めたい。

イデコに加入する際注意すべきは、ランニングコストである。金融機関によって、年間の「口座管理手数料」がまったく異なり、銀行などは年5,000円、ネット証券の多くはゼロである。さらに、組入れる投信の信託報酬にも気をつけたい。年率0.2%以下の低コスト商品のみを選択することが重要である。

イデコとつみたてNISAの併用がお勧め

つみたてNISAは「年間40万円を上限に投資信託に投資すると、20年間にわたってその運用益が非課税となる」という制度である。20歳以上であれば誰でも口座を開設でき、60歳以降でも利用できる。いまのところ掛け金についての所得控除の税制上のメリットはない。

そこで金融庁は次のことを要望している。①一般NISAは2023年まで、つみたてNISAは37までに期限の切れる時限立法であるが、これをイギリス並みに恒久化する。②中小企業などが福利厚生の一環としてNISA掛け金の一定額を従業員に支払う例が増えているので、月額1,000円までこの奨励金を非課税扱いとする。この2点である。

つみたてNISAは一人1口座に限られているので、慎重に金融機関を選ぶ要がある。金融庁は個人が安心して長期の資産形成を行なえるよう、投資対象となる投信の信託報酬に上限値を設定するなど厳しい適合条件を課している。その結果が目立つのは金融機関による投資商品の品揃えの差であり、選別が難しい。(表3)

つみたてNISAとイデコは同時に併用するのが望ましい。企業年金のない会社員であれば、イデコで年間27万6,000円、つみたてNISAで40万円の合計年間67万6,000円を積立投資できる。20年間積立てれば、総額は1,352万円。これを年率3%で運用できたとすると、運用の成果と税優遇の恩恵で、最終的に約2,000万円まで増やせる計算になる。

イギリスのISAは非課税額1億4,4000万円、日本のNISAは800万円

金融庁の遠藤長官は本年4月に同庁主催で行われた投資家向けイベント「つみたてNISAフェスティバル」でのインタビューで「イギリスのISA制度は非課税期間が恒久化されている。寿命いっぱい非課税期間を使うと1億4,400万円になる。NISAは800万円でしかない。今の日本では、社会保障費を税金から持ってくるのはなかなか難しい。国民が自助で、自分たちの老後の生活をまかなうお金を増やす取り組みを、税制優遇で後押しすればいい。多くの人が同調してくれる政策だと思う」と述べておられる。

日本は必要な政策が実現しない国であると、金融庁の長官が嘆息するような哀れな国である。

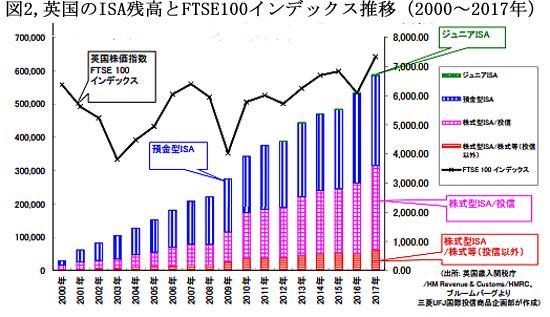

発足20年を経たイギリスのISAには「預金型」と日本のNISAに相当する「証券投資型」があるが、証券投資型の残高は約40兆円と、人口一人当たりでは日本のほぼ10倍の規模に成長している。(図2)

イギリスの個人金融資産の内訳は、保険・年金準備金が56.2%と過半を占めるが、株式型ISAはこの中に含まれ、私的年金と同等に扱われている。この間接保有を含めると、イギリスの家計が保有する株式・投信比率は41%と日本の19%の倍以上である。

イギリスでは、株式・投信に占める外国株の比率が高いため、イギリス株の株価は低迷しているのもかかわらず、図1に見られるように株式型ISAの時価総額は増えている。この点でもイギリスの証券投資は抜きん出ている。

わが国もこれを見習ってイデコとつみたてNISAを軸に個人証券資産の積み上げを図らなければ、多くの国民が老後破綻するといっても過言ではないだろう。

(日本個人投資家協会 副理事長 岡部陽二)

(2019年9月1日発行、日本個人投資家協会機関誌「ジャイコミ」2019年9月号「投資の羅針盤」所収)