「貯蓄から投資へ」の大スローガンが2001年に掲げられてから、約20年。2014年には年金の目減り対策の「起爆剤」ともいえるNISAがはじまり、企業型確定拠出年金に加えて、2017年には個人型確定拠出年金(iDeCo)のリニューアルもおこなわれたが、投資への流れはなかなか定着しない。

多くの日本人にとってはいまもなお「資産形成=貯蓄」であり、そもそも資産形成と貯蓄の違いがわからないというのが実態ではないだろうか。

いっぽうで「株式=博打」のイメージは強く、資産を大きく増やすにはリスク性資産が不可欠という事実も受け入れられていない。金融商品の選び方がわからないという人も少なくないだろう。

個人が"博打"ではなく賢明な方法で資産形成する要諦は、成長に確実性のある金融商品を超長期で運用することである。その対象として、今回は外国株式(外国株)の比重向上について考えてみたい。

個人金融資産が目減りした要因は日本株への偏重

2018年末、日本の家計金融資産残高に前年比1.3%減の1,830兆円となって10年ぶりに若干減少した(日銀資産循環統計)。資産別に見ると、

・株式の残高は前年末比12.3%減の99兆円。

・投信は10%減の67兆円。

となり、主因は2018年の世界同時株安に影響を受けて日経平均が約12%下落したためと解説されている。

ところが米国のダウ平均は5.6%減、ナスダック指数は3.9%減であるから、下落幅は日本株の半分以下にとどまる。

いっぽうで現金・預金の残高は1.6%増えて過去最高を更新した。貯蓄から投資への資金の流れは足踏み状態であると言わざるを得ない。

個人保有のリスク性資産は上場株式と投信を合算しても166兆円であり、個人金融資産の10%にも満たない状態である。

残高が伸びない主因は、投資対象が日本株に偏っていることである。

もし30年前に米国株を買っていたら資産は12倍に増えていた

個人の外国株への投資残高は、日銀の資金循環統計では把握されておらず、詳らかでない。唯一信頼し得る財務省統計の対外証券投資残高によれば、個人の外国証券の保有は2.3兆円(2017年度末)と、株式投資残高のわずか2%強を占めるに過ぎない。

日本国内の対外証券投資の総額は56兆円(2017年度末)に達しているが、そのほとんどがGPIF、ゆうちょ銀行、大手保険会社などの機関投資家に保有されてい る。なかでもGPIFの外国株保有残高は37兆円(2018年末)と、日本株とほぼ同額を外国株で運用している。

1988年末の日経平均を100として、日経平均を米ダウ平均と比較すると日経平均は、翌1989年末にピークをつけ、30年を経ても74と低迷しているのに対し、米ダウ平均は、リーマンショック時を除きほぼ一貫して上昇を続けて30年後には1,177と約12倍に高騰している。(図1)

夢想に過ぎないことではあるが、日本の個人投資家が1988年に日本株とほぼ同額の米国株を購入し、そのまま保有していたと仮定すると、現在の家計が保有する株式は500兆円くらいには膨れていたものと推測される。

個人投資家はなぜ外国株に目を向けなかったのか

1989年末まで戦後一貫して上昇を続けてきた日本株への執着もあり、失われた30年間への経済情勢の転換を予測できなかったなど、個人投資家の勉強不足は間違いないところである。

しかしながら、証券リテラシーの低い個人投資家を善導すべき立場にある証券会社が外国株の販売に消極姿勢で臨んできた咎が、それ以上に大きいものと断罪できる。

現在でも、米国株を中心とする外国株を積極的に販売しているのは、SBI、楽天、マネックス、サクソバンクといったネット証券である。ネット証券は取扱銘柄数も多く、取引手数料や為替手数料も低廉、24時間注文を受け付けている。

他方、大手証券はこれに対抗する体制がまったく整っていない。対面取引のカギとなる外国株の情報量もきわめて乏しい。これでは、ネットに弱い高齢者を惹きつけることは到底できない。

日本の食料自給率は38%と低く、62%の食材は外国産品の輸入に頼っているが、個人がアンガス牛の赤身肉を米国やオーストラリアから個別に輸入するとなれば、大変な手間暇と費用がかかる。

ところが、食品流通業者の努力のおかげで、外国産であることをとくに意識することもなく、スーパーでもネット経由でも国産品同様に購入できる。

株式についても、ことさら外国株であることを意識せずに、日本株同様に誰でもが外国株を買える時代は個人投資家が自ら切り開くしかないのであろうか。

投信も日本株偏重と短期売買指向で慢性的に不振

外国株は銘柄の選別が難しいので、銘柄選択を運用のプロに任せる投信の方が好パーマンスを得られるものと期待できる。

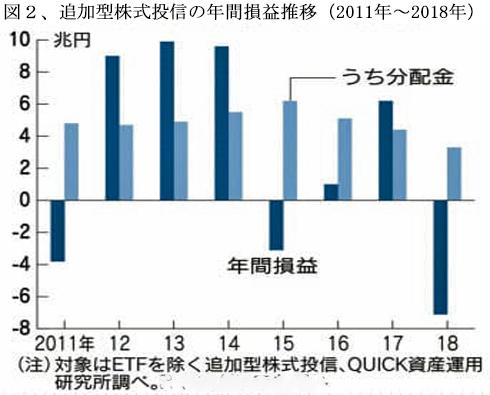

ところが、個人投資家は投信で2018年度には過去8年間で最大の損失を蒙っている。

QUICK資産運用研究所の分析によると、株式投信の大部分を占める追加型投信(18年末残高;60兆円、ETFを除く)は、その前の2015~2017年の3年間についても、グロスの年間平均損益率は+2.0%と極めて低い。(図2)

EUの投信パーフォーマンスの開示開始に注目

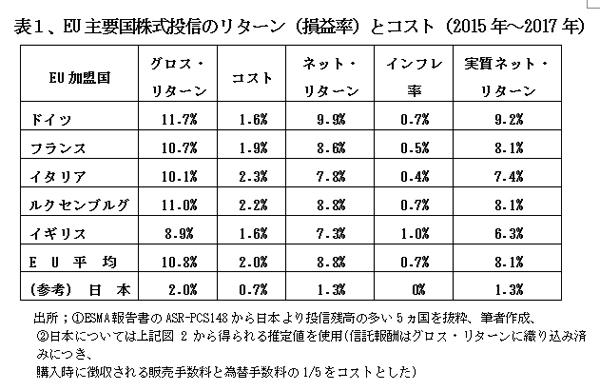

欧州証券市場監督局(ESMA)は本年1月にEU(欧州連合における個人投資家向け商品のパーフォーマンスとコストの実績に関する年次報告書を発行、投信についても国別に2015~2017年の3年間の実績を公表した。(表1)

これは、EUがESMAに対して個人投資家向け商品のパーフォーマンスとコスト分析を継続的に調査して公表するよう求めたもので、今回を初回として今後は毎年報告される。

EUにおいても、消費者向けの金融サービスは業態の違いによって監督官庁が異なり、EUとしての統一性に欠けている「もっともパフォーマンスが劣るサービス分野」と位置付けられてきた。この批判に応えたESMA報告書の意義には大きなものがある。

翻って、日本には投信のリターンやコストを報告する義務はなく、金融庁も投資信託協会も投信全体のパフォーマンスを把握していない。

ようやく、3年前に投信を販売した証券会社などに対し「投資信託等にかかるトータルリターン」を購入者に定期的に通知する義務が課せられたものの、この通知には販売手数料、信託報酬、為替手数料などのコストの明示は要求されておらず、販売会社別、投信種別などについての全体像の集計も行われていない。

日本の投信パフォーマンスは超劣悪

EU各国で販売されている投信の国籍は、約6割強がルクセンブルグ籍、2割がアイルランド籍で、自国籍の投信はフランス23%、イギリス20%が最大で、大多数の国は10%以下である。表1には日本よりも投信の総残高が大きい5ヵ国のみを掲げた。

ルクセンブルクは佐賀県ほどの面積の極小国であるが、一人当たりGDPは10万ドル超と日本の2.6倍以上にも達し、ユーロ圏の一国際金融センターとしての役割も担う富裕国である。

日本では投信全体のグロス・リターンもコストも公表されてないので、EUとの比較は困難であるが、図2から得られるおおよそのリターンで対比して見ると、その差は歴然としており、愕然とせざるを得ない。(表1、参考爛)

この差の要因をあえて推測すると、①EU各国ともに自国の株式市場は小さいので、ルクセンブルグに資金を集中して米国を初め世界中の株式に分散投資されている(日本でも外国株への投資は40%強を占めてはいるものの、対象が偏っている)、②EUでは投信についての短期売買の懸念はまったく指摘されておらず、長期積立型が大宗を占めている(この間、日本では毎月分配型やテーマ型のアクティブ投信が過半を占めていた)といった投信関連業者のスタンスの違いが鮮明に反映した結果かと見ても的はずれではなかろう。

もっとも、最近では高配当の米国株に絞った投信なども出現、長期保有を前提とした外資系の投信運用会社の進出も見られるなど、状況が変化する兆しはある。

外国籍投信への投資自由化がカギながら望めず

現状では、EU各国とは異なり、国内の証券会社から外国籍の投信を購入することはできない。これが外国株投信への投資のボトルネックとなっている。投信販売時に必要な「目論見書の事前交付が困難」というのが、その理由である。これは、目論見書を日本語に翻訳するのに手間暇がかかるためで、英文で済ませばこと足りるだけの理不尽な根拠である。

外国株投信への投資を進めるには、EU同様に、日本籍の投信だけではなく、外国籍の投信も自由に購入できるようにする規制緩和が必須と考えるが、証券業界にも金融庁にもそのような問題意識は皆無である。

外資系の投信運用会社にとっても、日本に出先を設立して日本籍にするだけで高い手数料がとれるので、直接販売を求める動きはない。

高い手数料と劣悪なパフォーマンスに苦しめられている日本の個人投資家は哀れと諦めるしかないのであろうか。

(日本個人投資家協会 副理事長 岡部 陽二)

(2019年7月1日発行、日本個人投資家協会機関誌「ジャイコミ」2019年7月号「投資の羅針盤」所収)