投資の羅針盤

家計(個人)の金融資産が本年3月末に1,829兆円に達した。この20年間で1.54倍の増加である。増加の主因は将来に対する不安からの「節約」と、株価上昇に伴う「運用リターン」によるものである。

ほかの先進国と比較するとどうであろうか。

じつは新規資金の流入額は米・英といった先進国と比較してあまり変わらないが、資産の「運用リターン」をみると著しく見劣りする。

金融庁の「平成28年事務年度・金融レポート」が、わが国では資産運用リターンが低い原因を的確に分析しているので、紹介したい。

個人資産が20年で3.3倍のアメリカと、1.5倍の日本

~資産増を阻んでいる真犯人は低い運用リターン

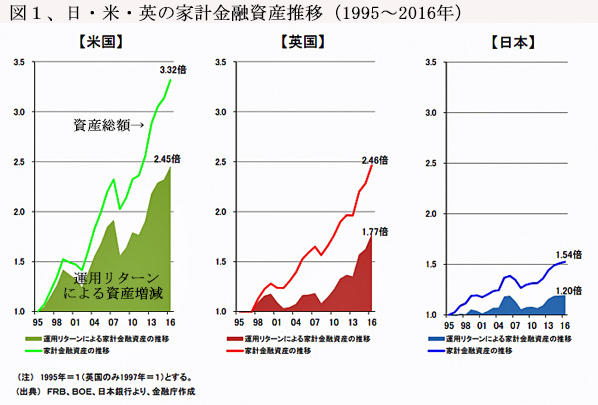

家計金融資産の過去20年間の伸びを比較すると、わが国の1.54倍に対して、米国では3.32倍、英国でも2.48倍とその伸び率に大きな隔たりが見られる。その主因は、新規流入額の差ではなく、金融資産の運用リターンがわが国では極端に低いことである。(図1)

金融庁の分析によれば、図1下段色塗りで示されている運用リターン(収益)が米国では過去20年間に2.45倍に増加、英国でも1.77倍に増加した。

これに対してわが国では、運用リターンによる増加は1.20倍に過ぎなかった。新規資金雄流入による3ヵ国の増加ペースはあまり変わらない。

家計金融資産の構成比に問題が?

運用リターンの大きな格差は、これまでは単純に金融資産の構成比の違いによるものと説明されてきた。

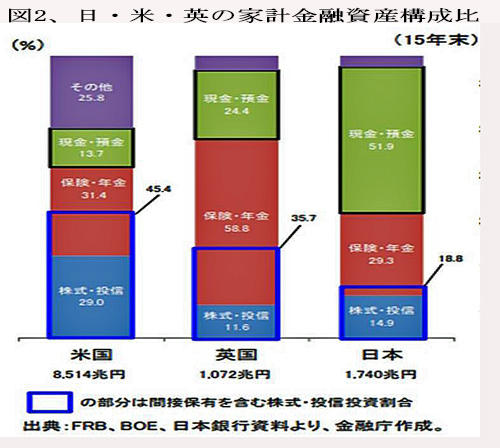

米国では株式・投信(投資信託)の割合が年金等を通じての間接保有分を含め総資産緒45.4%を占めているのに対し、わが国では18.8%に過ぎない。

逆に、現預金の比率はわが国が51.9%と高いのに対し、米国では13.7%に過ぎない。(図2)

つまり、「日本人は貯蓄好きで、アメリカ人は株が好き。アメリカの個人資産が大幅に増えたのは株の運用のおかげだから、わが国でも預金から株式・投信への資産シフトが進めば、アメリカ同様に高い運用リターンが得られる」というのがこれまでの理屈であった。

果たして、この理屈は正しいのか?

わが国で「貯蓄から投資へ」が進めば、むしろ運用リターンが低下してしまう

金融庁が出した答えは、「ノー」である。

株式については、NYダウは1995年末の5,117ドルから2015年末の17,425ドルへと20年間で3.41倍に上昇したが、日経平均はこの間に19,868円から19,633円へと0.99倍、ほぼ横這いであった。日本国民にとって株といえば日本株中心で、外国株は21兆円(総資産の1.2%)しか保有しておらず、リターンは配当利回りの年2%弱程度に限られる。

日本の個人投資家もGPIF同様に、日本株とほぼ等額を米国株へ投資する姿勢にシフトしていれば、リターンが少しは上がっていたであろう。

投信についてはさらに悲惨である。

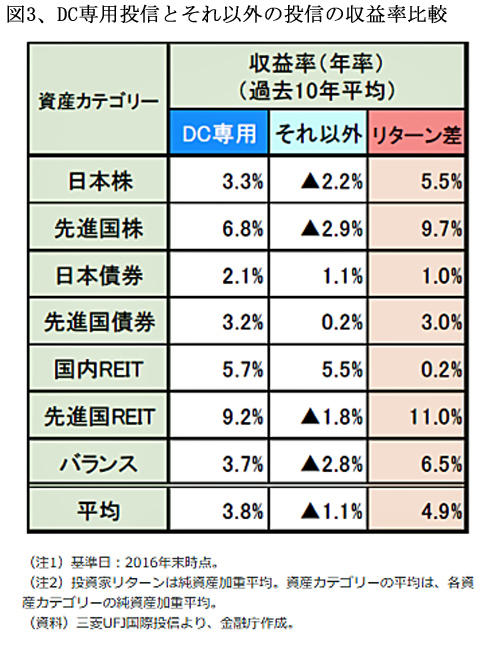

金融庁の分析によれば、過去10年間の投信の年平均リターンは▲1.1%であった。要するに、投信に投資をした個人は、資産を減らした結果に終わっている。(図3)

図3について説明を加えると、DC(確定拠出型年金)専用投信の過去10年間のリターンは3.8%と高いが、一般の投信は全体としてマイナスであった。

この表には残高が入っていないので分かりにくいが、投信の総残高は99.1兆円(2018年6月末)で、うちDC(確定拠出型年金)専用は4.9兆円と5%に満たない。

「それ以外の投信」をカテゴリー別に見ると、債券と国内REIT(不動産投信)のリターンはプラス、ことに国内REITは5.5%と高かった。

ところが、DC専用と債券・国内REITの合計残高は33.9兆円で、全体の2/3を占める残余の65.2兆円の平均リターンがマイナスであったという結果である。

要するに、預金から投信に資金を移した個人投資家は、全体としては最近10年間にわたりマイナスのリターンで資産を減らしたのである。

投信の不振は販売会社(証券会社・銀行)の誤った営業方針のツケ

投信の投資リターンがマイナスとなった理由について金融庁は次のような分析をしている。

① 高配当の海外株式、高成長分野の銘柄など話題性あるアクティブ投信がわが国では売れ筋の中心となってきた。これらの投信は人気のある間は基準価格が堅調だが、ブームが過ぎると下落、狼狽売りとなるケースが多い。

② 販売手数料が高い。購入時に支払わされる手数料率が3%を超える投信がほぼ半分を占めており、年間で3%以上の値上がりしなければ、マイナスとなる。証券会社などが算出して通知してくれる「投信等に係るトータルリターン(収益率)」には販売手数料は勘案されていない。これをきちんと勘案すれば、正味のトータルリターンは証券会社の通知よりさらに低くなるはずである。

③ 投信残高の過半を占める「毎月分配型投信」は、複利効果が働きにくいことに加えて運用原資が大幅に目減りして、運用効率を下げている。つまりタコが自分の足を食べるようなタコ足配当(実際の利益以上の分配金)によって、運用期間が長くなるほど預けている元本が減っていく。

要するに、投信を購入した個人投資家は「高値づかみのワナ」に嵌められ、販売会社のよいカモにされてきたという分析である。

その改善策として個人投資家が安定的な資産形成を行なうためには、売買のタイミングを気にする必要のない、資金投入の時期を分散する積立投資を行うDC専用型のような手数料も安い投信に絞るべきとしている。

この金融庁レポートは優れた力作である。もっとも、投信の収益率についての元資料を投信委託会社に依存しているのは頂けない。金融庁自体は、投信設定会社、販売会社からトータルリターンの報告を徴求しておらず片手落ちと言える。実態把握に隔靴掻痒の感がある。

投資信託協会も、投信の計数をカテゴリー別に集計して公表しているが、収益率についての統計は皆無である。

2014年末から、証券会社は投信保有の顧客宛に投信1本ごとの「投資信託に係るトータルリターン通知」を始めた。販売手数料込みのリターンは計算してくれないものの、このトータルリターン通知書のリターンを集計した数字を金融庁が公表する仕組みが早急に確立されるよう願ってやまない。

日本個人投資家協会副理事長 岡部陽二

(2018年9月2日、日本個人投資家協会機関誌「ジャイコミ」2018年9月号所収)