黒田総裁が再任された後の4月27日、政策決定会合において日銀はこれまで「19年度ごろ」と明記していた2%の物価目標達成時期を削除した。2013年4月に黒田総裁が異次元緩和を始めた際には「2年で物価上昇2%達成」を目標に掲げたが、これまですでに6回先送りしており5年を経てもいまだに達成の目途が立たない。もはや達成時期の明示は意味をなさないものの、削除の意図や影響、さらにはあるべき政策などについて考えてみたい。

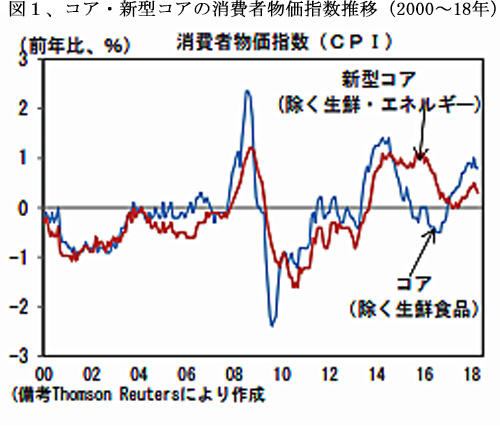

消費者物価は下落傾向にある

本年4月の消費者物価指数(CPI)の前年比は、

・総合:+0.6%

・コアCPI(生鮮食品を除く):+0.7%

・新型コア(生鮮食品とエネルギーを除く):+0.4%

いっぽう前月比を見ると、

・総合:▲0.4%

・コアCPI(生鮮食品を除く):▲0.1%

・新型コア(生鮮食品とエネルギーを除く):▲0.1%

消費者物価は5年にわたる超金融緩和にもかかわらず、2%の目標の1/3程度で低迷している。なかでも日銀が重視している、エネルギーを除く新型コアCPIに至っては過去2年間下落傾向にある。(図1)

米国やユーロ圏諸国のCPI上昇率が、2015~16年の0.5%内外から、昨年にはおむね2%に近いレベルに回復したのとは対称的である。

デフレは通貨の供給不足で起こる貨幣的現象か?

バブル崩壊後の「実質GDPのマイナス成長」は、長引いたデフレに起因しており、これを克服するのが安倍政権にとっての最優先課題であるという認識には間違いはない。失われた20年をさらに継続させるのは耐えられないからである。

そこで第二次安倍政権の政策スタッフによって考案されたのがアベノミクスの「三本の矢」である。じつは第一の矢である金融緩和政策の目標を、消費者物価指数(CPI)に絞って「2年で2%」と決めたのは日銀ではない。

軽部謙介著「官僚たちのアベノミクス」(岩波新書)には、この異形の金融緩和政策がどのように生まれて実行に至ったかが描かれている。

まず、立案したのは通産省中心の官邸スタッフである。

次に異次元緩和の理論的な正当化が必要となるが、それには数少ないいわゆる「リフレ派」の学者が集められた。そしてこの金融緩和政策に賛同し実行力をもつ人材が、日銀幹部として固められていく......その経緯が活写されている。

もっとも、この目標達成は日銀だけの義務ではなく、政府も共有しており、第二の矢(財政出動)、第三の矢(成長戦略)での支援も約束されたが、実際には第一の矢のみに依存し、第二、第三の矢はまったく機能していない。

リフレ派の論旨は、マネタリーベースと呼ばれる日銀の通貨供給量を劇的に増やせば、「貨幣の価値は下がって、物やサービスの価格は上昇する」という単純かつ古典的な理論に発している。金融超緩和によって継続的な物価下落であるデフレ現象を克服して、インフレに反転させられるという考え方である。

このリフレ派の政策論に賛同する経済学者はごく少数である。ケインズ学派の泰斗である伊東光晴京大名誉教授は「日銀の量的・質的緩和は実証に欠ける理論であって、デフレには効なく、景気浮揚にはつながらない。安倍首相の現状認識は誤っている」と手厳しい反論を展開しておられた(伊東光晴著「アベノミクス批判」2014年、岩波書店)。

壮大な実証実験の結果は、伊東名誉教授の論説に軍配が上がったことは間違いない。政府は速やかに異次元緩和策を180度転換し、出口戦略に注力すべきである。

異次元緩和は副作用と弊害が明らか

この異次元緩和では消費は刺激されず、消費者物価指数(CPI)の下落は一応止まったものの、緩やかなインフレにはほど遠いのが現状である。

一方で、マイナス金利の導入や長期債・株式ETFの大量買入れといった異次元緩和の結果、次のような弊害が拡大している。

1、金融仲介機能の阻害と金融機関倒産リスクの拡大

超低金利は導入当初こそ銀行の保有資産の価値を高めて増益要因になったが、時間経過とともに保有資産は利回りが低下して、預貸(よたい)の利ザヤが縮小した。それにつれて株主資本も縮小に転じている。海外で稼いでいるメガバンクはともかく、地方銀行は生き残りが大変である。

2、家計の生活防衛意識からの消費減退

依然として1,800兆円の6割を占める現預金の利回りがほとんどゼロとなり実質賃金も増えないので、消費を控える動きが一段と顕著となっている。当然、デフレから脱却する足枷となっている。

3、財政規律の弛緩

異次元緩和という名目で日銀が実質的な赤字財政の支援を行ない、低金利をよいことに社会保障と税の一体改革をなきものにした罪は大きい。

デフレからの脱却に不可欠な政策は?

デフレには複合的な要因が絡んでいるので、一筋縄では克服できないが、金融政策のみに依存するのは最悪の愚策である。最優先されるべき政策は①実質賃金の増加支援、②思い切った規制撤廃による需要喚起である。

2020年のオリンピックが終われば、景気減退は避けられない。異次元緩和の誤りを率直に認めて出口戦略に転じるには、比較的景気の安定している今が好機である。この機を逸すると、将来の政策転換時に大きな混乱に陥るリスクが蓄積される。出口戦略不在による将来の混乱を避けるのは難しいが、被害を最小に留める努力は必要である。

1、実質賃金の引上げ

勤労統計によれば、現金給与の総額は最近4年間年率0.5%内外の伸びを示しているが、実質賃金は過去10年にわたっておおむね下げ続け、昨2017年度も▲0.2%と前年を下回った。(図2)

実質賃金は現金給与額をCPI指数でデフレートしたもので、実際上の購買力に換算した賃金と言える。この実質賃金が増えなければ、GDPの6割を占める消費が伸びることはない。

したがって、インフレ率2%を指向するのであれば、名目賃金での給与総額を2%以上伸ばさないと実質賃金は下落し、消費増には結び付かない。

給与を引き上げるには、政府が働き方改革の柱の一つとして掲げている「同一労働、同一賃金」を罰則付きで企業に強制する政策が有効である。

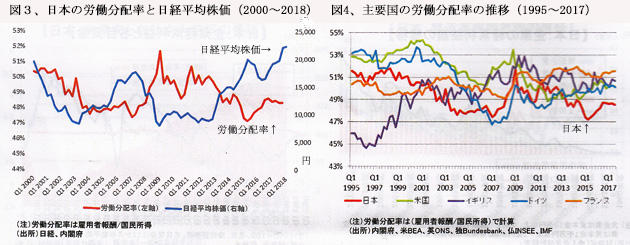

もう一つは低下傾向にある労働分配率の引上げが必要である。人件費の抑制によって過去最高の業績を上げている企業は経営戦略を見直すべき局面にあり、

政府は労働分配率の低い企業に増税するなどの政策を通じて分配率の引き上げを促さなければならない。主要先進国でも日本企業の労働分配率が最低であるのは由々しい問題である。(図3および図4)

2、規制撤廃による需要の喚起

アベノミクスの第三の矢である成長戦略として、コーポレートガバナンス改革、GPIF改革、産業機競争力強化、女性活躍推進、働き方改革、観光(インバウンド)、国家戦略特区、国土強靭化などの政策分野を掲げたが、いずれも抽象的で確たる政策目標も示されず、政策効果の発現はほとんど見られない。

目に見える効果が出ているのはインバウンド推進とGPIF 改革くらいである。新たな

最大の問題はGDPの1割強を占める医療・介護の成長分野への新規参入を公的制度の肥大化と公定価格で抑え込んでいる点にある。病院経営への株式会社参入や混合診療の全面自由化に踏み切り、私的保険を拡大すれば、これらのサービス価格は上昇し、間違いなくデフレからの脱却に繋がる。

因みに、米国ではトランプ大統領が昨年2月に各省庁に規制改革の特別チームを求める大統領令に署名、さらには政府機関に対して、1つの新たな規制の導入に際しては、既存規制を2つ撤廃することを義務付けている。見習うに値する優れた政策である。

需要創出の目玉と期待された国家戦略特区は10の特区が指定されただけで、実効は上がっていない。加計学園問題の最大の誤りは、獣医学部新設を認める大学数を1校に絞ったことである。加計1校でも20倍の学生応募があったので、数校同時に認めておけば、相当の需要創出が可能であった。

(日本個人投資家協会副理事長 岡部陽二)

(2018年6月7日、日本個人投資家協会機関紙「ジャイコミ」6月号所収