このところ、メディアに「仮想通貨」関連のニュースが見られない日はない。「仮想通貨~カード購入禁止」、「仮想通貨、規制強化にカジ」といったネガティブなニュースが多い反面、「ヤフー、仮想通貨参入」、「仮想通貨への招待状」といった前向きの対応も報じられている。さらに、「入門・ビットコインとブロックチェーン」の帯で、野口悠紀雄氏は「インターネット以来の革命に乗り遅れるな」と檄を飛ばしている。

また、国際金融界でも「詐欺的であり、暴落する」(JPモルガンのダイモンCEO)、「ビットコインの成功は大量のマネーロンダリングの証拠」(ブロックファインのフィンクCEO)といった否定派に対し、「紙幣が金にとって代った時も人々は懐疑的だった」(ゴールドマン・サックスのブラックファインCEO)、「私は信者である、巨大な新市場や商品が作られる」(フィデリティーのジョンソンCEO)といった積極推進派の主張が真っ向からぶっかっている。

仮想通貨については、このように賛否両論が喧しい。企業が証券会社や証券取引所を経由することなく直接資金調達を行うICO(Initial Coin Offering)も注目されるが、今回は①投機商品としての魅力と限界 ②送金手段としての将来性 に絞って考察してみたい。

仮想通貨は管理者不在で無国籍の世界共通通貨

ビットコインを初めとする仮想通貨は、ひとことで言えば、インターネットで使うことができる通貨の総称である。日銀とか米連銀といった通貨の管理者は存在しない。国籍のない世界的な通貨であり、外国送金などの国際決済に向いている。

円やドルといった法定通貨での価格が固定されている電子マネーと仮想通貨とは異なる。仮想通貨には発行上限が定められているため、将来品薄になると見越した投機資金が流入し、価格は需給に対する思惑で絶えず変動する。

従来、インターネット上で安全確実に金銭的な資産価値を移転させることは困難であったが、複数のコンピューターを使ったブロックチェーン(分散型台帳技術)の出現によってこれが可能となったのが、仮想通貨である。ブロックチェーンは誰もが自由にアクセスできるオープンなシステムであって、障害に強く、暗号化されたデータの改ざんもできないという優れた特徴を有している。このブロックチェーンが普及すれば、ネット上で誰とでも信用をやりとりができる。

相場乱高下を繰り返すきわめて魅力的な投機手段の出現

ビットコインが開発されたのは2008年で、昨年まで9年間はマネーロンダリングなどの送金手段として細々と使われてきたに過ぎなかった。ところが、ビットコインで購入可能な商品が徐々に増え、取引所が設立された昨年央から需要が急増して価格が急騰する。昨年12月にはついに1BTC(ビットコイン)230万円の高値を付けた。1年間で20倍の急騰であった。もっとも本年2月には僅か2か月間でピーク時の1/3にまで急落したのだが。そしてその後3月には100万円台を回復している(図1)。

このようなビットコインの狂乱相場を受けてビットコインは3つに分割され、新たな仮想通貨も次々と登場した。その数は今や1,000種類を超えている。なかでも、将来のビジョンが明確でオープンなビットコイン、イーサリアム、リップル(XRP)の3種が取引額全体の8割以上を占めている。

相場の乱高下を反映して仮想通貨の取引高も急増し、昨年12月には全世界で46兆円、日本でも13兆円を超える盛況を記録した(図2)。現物だけではなく、レバリッジ取引と先物取引の比重が高い。世界の取引の8割、日本の取引の5割がレバリッジ取引・先物取引である。

東証一部の昨年12月の売買高は58兆円であったので、ビットコインの売買高がその1/3の規模にまで膨張したのは驚くべきことである。

仮想通貨は究極の投機金融商品

仮想通貨全体の時価総額も昨年12月には80兆円を超え、日本だけでも30兆円に達したものと推測されている。もっとも、本年3月末現在はこの1/2程度に減少している。

仮想通貨の口座開設数(2018年2月末)は全世界で2,600万口座、日本では300万口座と推定されている。これは総口座数であって、一人が複数の口座を保有しているケースが多いので、市場参加者数はこの半分くらいであろう。それにしても短期間に雨後の筍のようにこれだけの取引参加者が新規に参入したのは異常である。

もっとも、10ビットコイン(約1,000万円)以上保有する投機家は15万人と全体の0.6%程度だ。この大口投機家が全体の9割を保有していることから、ビットコインの相場は一握りの大口投機家の動きで左右される構造と判断されよう。

相場変動が激しい投機的な金融商品としては、これまで金や原油の先物商品相場、FX(外為証拠金取引)があったが、仮想通貨は他の金融商品とは異なり、通貨としての資産価値そのものだけが売買の対象となっている。しかも価値の変動が激しいので、仮想通貨は投資の対象ではなく、宝くじや競馬の賭けに近い純粋な投機商品と捉えるべきであろう。

株式・債券・投信は投機性を併せ持つものの、長期投資の対象としての色彩が濃く、投資家は富裕な高齢者層が中心となっている。これに対し、純粋な投機に徹したビットコインの投機売買はネット世代である20~30代の若者が主体であるのは、興味深いコントラストである。

送金・決済手段としての利便性の向上に期待

ビットコインを使った外国送金が銀行を経由するより安価で容易であることが、仮想通貨のメリットとして強調されてきた。しかし、現状では決済処理にコストと時間がかかり、価格の変動が激しくなったので、外国送金の手段として定着させるにはまだまだ時日を要すると見られている。

しかしながら、技術革新は日進月歩である。現に米国のモバイル送金サービス「アプラ」はブロックチェーンの技術を活用して、銀行を経由せずに、スマートフォンで外国人労働者が祖国の家族に安価で簡単に送金することを可能にしている。

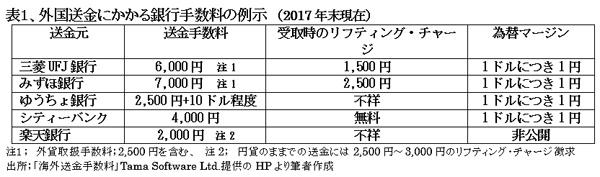

日本の銀行が徴求する外国送金の手数料は法外に高い(表1)。とくに、メガ銀行とゆうちょ銀行の手数料は外銀やネット銀行に比して高い。これでは、フィリピンから来日した出稼ぎ労働者が毎月1万円づつ郷里に送金すると、受取り側の手数料を含めて送金額とほぼ同額の手数料を取られることとなり、郷里送金は不可能に近い。「アプラ」のようなアプリが開発されれば、彼らにとって大きな福音となる。

仮想通貨への新規制の導入は柔軟性がカギ

昨年は日本の大手仮想通貨取引所マウントゴックス社の倒産、本年1月には仮想通貨ネムを扱うコインチェック社の顧客資産580億円がハッキングされて流出する事件(犯人はいまだに分からない)など、大きな事件が頻発している。

もっとも、これらの紛失や盗難事件は仮想通貨交換所を営んでいる業者のセキュリティー不備や背任・着服など企業統治の欠陥によるものであって、管理主体であるブロックチェーン自体の技術的な不備や操作に瑕疵があって被害が出た事例は報じられていない。

これを受けて、仮想通貨取引に対する規制強化論が噴出し、3月19~20日に行われたG20の会合でも議論が展開された。G20の声明文では、①ブロックチェーンの新技術は仮想通貨と切り離してその発展を促すが、②マネーロンダリングやテロへの資金供給源となっている仮想通貨への規制は強化すべきとしている。

この声明文では、一般的に仮想通貨(crypto-currency)と呼称されているものを、通貨とは認めないとの見地から、あえて「暗号資産(crypto-asset)」と表現して仮想通貨への嫌悪感を顕わにしている。

しかしながら、仮想通貨には公権力の裏付けがないので通貨と認めないという理屈には納得できない。通貨の成立と存続には、金や銀のような素材価値を国家に保証してもらう必要がなく、「人々が通貨として使用すれば通貨となる」と考えるべきであろう。

ブロックチェーンのイノベーション(技術革新)の出現に伴って電子的な通貨を発行しようとするのはごく自然な流れであり、歴史の必然といえる。しかも、ブロックチェーンの運用によって通貨の管理者は要らないので、必ずしも政府や中央銀行が発行権を独占する必要はない。

確かに、マネーロンダリングなどに仮想通貨が不正使用される事態は徹底的に阻止するべきであるが、通貨についても国境の壁を低くするグローバル化に抗するのは難しい。仮想通貨のような無国籍資産を取り締まるには国内法の整備だけでは不十分であり、情報交換や捜査協力といった国際協調に依存するしかない。

ブロックチェーン技術は将来的にも無限の可能性を秘めているので、規制強化でこの芽を摘むことがないよう柔軟な規制対応が望まれる。

個人投機家への警告

現状では、仮想通貨の個人投機家を保護するしくみは存在しない。したがって仮想通貨への投機を楽しむなら、価格が数倍になることもゼロになることも当然のことと覚悟して臨むべきである。要するに自己責任に徹するほかなく、事故に遭遇しても金融当局の保護を求めるのは筋違いである。

仮想通貨の取引所業者は設立後間もないので、たとえ金融庁への登録業者であっても経営基盤が脆弱である。また、取引所の看板を掲げながら、実態は自己売買が主体で大きく手張っている業者も多いので、個人投機家は業者の資本や経営者の資質、財務内容などを確認し、もしこれらが明らかでないなら相当なリスクを承知して取引しなければならない。

(日本個人投資家協会副理事長 岡部陽二)

(2018年4月6日発行、日本個人投資家協会機関紙「ジャイコミ」2018年4月号所収)