日経平均株価は乱高下を繰り返しながらも、26年ぶりの高値圏のあり、さらなる上昇も期待されている。ところが、金融株、ことに銀行株は2006年来趨勢的に比重を下げ、11月以降の上昇相場局面でも取り残されている。新高値追いの米国市場でも、金融株は年初来ニューヨーク・ダウの上昇をかなり下回っている。(図1)

このような状況を踏まえて日銀が半年に一度公表する「金融リポート」2017年9月号は日米欧大銀行の収益構造を比較分析している。これにヒントを得て、銀行株低迷の原因を探ってみたい。

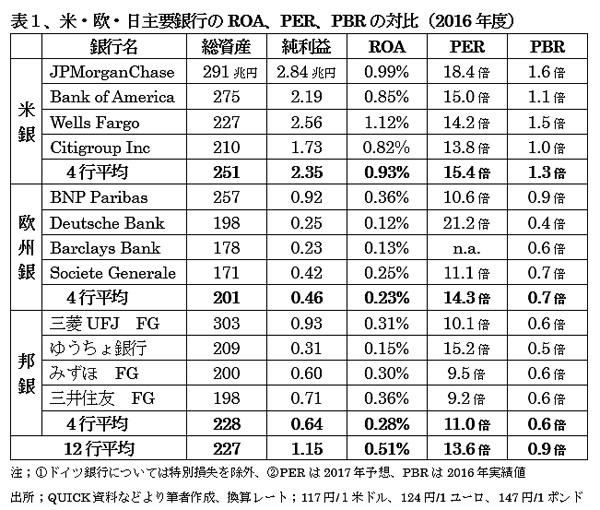

米銀の利益率は日・欧銀の3~4倍

米・欧・日それぞれの総資産規模上位4行について、ROA(総資産利益率)を比較すると、米銀4行の利益率が平均で0.93%と邦銀の3.3倍、欧州銀の4倍と際立って高い。(表1)

この収益力を反映して、PER(株価収益率)、PBR(株価純資産倍率)ともに米銀の倍率が高いが、それでも米国株平均のPER;22.7倍、PBR;3.4倍に比べるとかなり低く、米大銀行の強い収益力が株価には反映されていない。

欧州銀については、ドイツ銀行とバークレーズ銀行が2016年決算でリーマンショックの後遺症である巨額の罰金支払いなどを一括処理しているので、異常値といえる。2017年度の上半期では大幅に回復しており、実力としては邦銀より高い収益力を有している。株価も底入れして回復基調にある。

邦銀の3メガ行は本年上半期決算でも揃って全上場企業純利益ランキングで10位内に入っており、みずほを除き増益ペースを維持している。ただ、利益の過半を海外業務に依存、国内業務の利益は漸減している。この先行不透明感が株価の足を引張っているものと見られている。

格付け会社のS&Pは、日本より経済的なリスクが大きい海外向けの融資を増やしていることを問題視し、三菱UFJグループの格付けを先月末に「Aマイナス」と1段階引き下げた。格下げは2005年10月に三菱UFJ グループ発足後初めてであり、市場は驚きをもって受け止めている。

邦銀の粗利益率は欧米銀の1/2以下

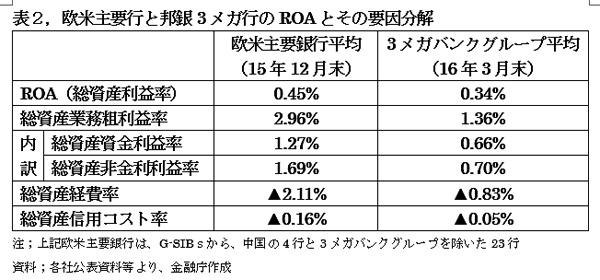

日銀の「金融リポート」は、金融庁資料を基に、ROAを資金(金利)利益率、非金利(手数料)利益率、経費率、信用コスト率に分解して、邦銀の低収益構造をあぶり出している。(表2)

ROA の内容を分解して見てみると、3メガの総資産資金利益率(平均0.66%)は、欧米主要銀行(平均1.27%)と比べて低く、総資産非金利利益率も、3メガ(平均 0.70%)は、欧米主要銀行( 平均 1.69%)の半分以下となっている。

日銀の見るところでは、3メガの総資産信用コスト率(平均▲0.05%)は、引き続き低い水準にあり、これが現在の ROA水準を支えているが、今後の経済動向次第では、信用コストが増加し、ROA が一層低下するリスクがある。

さらに、これまで3メガは、低金利の継続により国内における資金利鞘が低下するなか、収益力の強化に向けて海外貸出を増加させてきた。しかし、足元では海外貸出においても利鞘が低下している。

今後も足元の金利環境が継続する場合には、3メガは預貸業務を通じた収益の改善が難しくなり、ROAさらに低下する。

欧米主要銀行においては、リーマン・ショックとその後の国際的な金融規制の見直しに対応するため、選択と集中を進めることで、従来のビジネスモデルを機動的に転換し、経営 基盤を強化する動きが見られる。加えて、FinTech に代表される金融・IT 融合の進展に伴い、金融ビジネスのあり方が大きく変化していく可能性がある。

欧米主要銀行においては、このような動きを戦略的にビジネスに取り込む動きが進んでおり、3メガ対応次第では将来的な競争力の低下を招くおそれがある。

また、3メガ全体では、2016年3月末時点において、資産サイドでは国債約 51兆円、預け金約103兆円を保有しており、これらの合計は負債サイドの預金約363兆円の約4割に相当する規模となっている。

足元の金利環境では、両建てとなっているこの部分での収益確保が困難な状況となっているのは大きな足枷となっている。

邦銀、過当競争で低収益

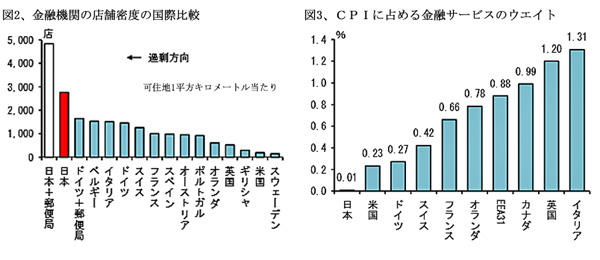

この邦銀の低収益の背景には過剰競争がある日銀は指摘、都心部・地方ともに店舗が過剰である点を問題視している。1店舗当たりの収益が欧米銀に比して劣っていることが低生産性の原因となっている。(図2)

日銀の分析によると、収益構成においても、邦銀の手数料収入は欧米銀と比べると半分以下に留まっている。

これは金融サービスの手数料設定のスタンス違いにも由来しており、その結果として、わが国のCPI(消費者物価指数)に占める金融サービスへの支出割合は0.01%と、他国に比して極端に少ない。(図3)

過当競争による出血サービスについての日銀の指摘には興味深いものがある。ただ、消費者の感覚としては、銀行の振込手数料や投信の取扱い手数料などは結構高く、CPI構成ウエイトの統計数値との喰い違いが大きいのは問題である。

日本個人投資家協会副理事長 岡部陽二

(2017年12月4日発行、日本個人投資家協会機関紙「ジャイコミ」2017年12月号所収)