最近の企業不祥事関連のニュースを聞くにつけ、東証の上場廃止基準はどうなっているのかと、その運用方針に疑念を抱かざるを得ない。同時に、上場維持に心血を注ぐ企業の経営戦略にも理解できないところが多い。

いくつかの具体例を基に、問題点と解決策を模索してみたい。

企業側の都合で簡単に延期される決算

東芝をはじめ、監査法人との対立などで監査証明が得られないために、決算発表を延期する企業が続出している。

代表例は、富士フィルムホールディングスでニュージーランドの孫会社のリース取引で不適切な会計処理があり、約220億円の累積損失が発生、本来なら期末から45日内に発表しなければならない決算発表を断念、6月12日に発表された。

12月決算の昭和電工も二度にわたって発表を延期、2か月半遅れでようやく発表に漕ぎつけた。同社の発表遅延の原因も孫会社が人工ダイヤモンドの取引で架空取引を行なっていたことに起因する。

東芝については、2015年3月期決算の有価証券報告書が提出期限の同年6月末に提出できず、8月31日まで提出猶予が認められたが、この期限も守れず、9月7日に再延期された。確かに、この提出期限を定めた金商法24条では「やむを得ない事情」がある場合には再延期も認められるとしているものの、これは大災害など不可抗力の事態を想定したものと考えられ、企業側の都合で簡単に延期が認めらえるのは、法解釈としてもおかしい。

2016年3月期の決算については、米国子会社ウエスティングハウス社の適正監査証明が得られないため、監査証明なしでの決算処理が行われている。この異常事態に対しても、東証は東芝を二部に指定替えするとしただけで上場廃止には踏み切っていない。

このような決算処理の遅延は、東証の上場廃止基準に抵触するものと思われるが、遅延が咎められて上場廃止となった例はまだ見られない。決算の遅延は、M&Aや海外展開に当たってのインフラとなる関係会社との連結ベースでのガバナンス体制を整えないままに事業展開が加速したことに因るところが大きいが、金融庁や東証の弾力対応への甘えもあるのではなかろうか。

支配株主の存在で問われる上場の意義

東京電力は2012年7月に原賠機構が50.11%の株式を取得して実質国有化された。

当時の説明では早期に民間に売り戻す方針とされていたが、現状では福島原発の廃炉処理に要する22兆円のうち、東電の負担額は14兆円とされている。これは10年、20年を掛けても自力では到底支払い得る額ではなく、再民営化の目途はまったく立っていない。国営企業の上場を否定する根拠はないものの、東電上場維持の意義がどこにあるのか、定かでない。

出光興産では、現経営陣が進める昭和シェル石油との合併に反対する創業家が、上場後10年以上を経て、なお1/3の株式を握っているのも解せない。倒産に追い込まれたタカタの創業家一族の持ち株比率が67%と報じられているが、これも一部上場企業としては異常に高い。

このように発行済み株式の過半ないしは1/3を実質的に一人の株主が握っていて一般株主の発言権がなく、そもそもガバナンスが健全に働きようがない企業が上場会社として存続しているのは、発言権を奪われた一般株主には許容しがたい事態である。

東証は上場廃止基準の見直しと厳格運用を

東証の上場廃止基準を米国の二大市場と比べると、東証の方が上場株式数や時価総額の最低額が多少低い以外には、顕著な違いは見られない。(表1)もっとも、JASDAQの株主数や時価総額の廃止基準はあまりにも甘過ぎる。

ただ、上場廃止の多寡は、数値基準ではなく、取引所の運用姿勢に掛かっているのではなかろうか。

流通株式の比率については、米国でも明確な基準は示されていないが、現実には流動性の低い銘柄は上場廃止となっている。

東証では、一旦上場を認めた株式は債務超過とならない限り、何としても上場を維持したいという東証側の意向も強いものと推測される。それにしても、東電株の95%を政府が取得しても上場を維持できるというのは、制度設計としても理解に苦しむ。

東証は上場廃止が少ないガラパゴス市場

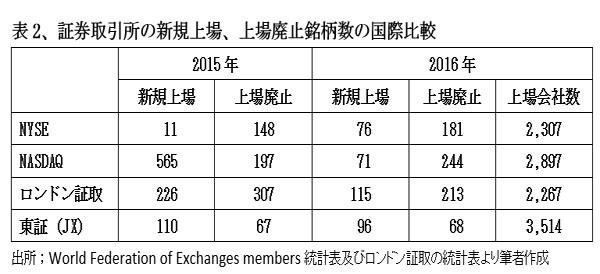

東証の上場廃止銘柄数は2015年;67件、2017年;68件と、ニューヨーク証取、ナスダック、ロンドン証取の年間150件から300件に比べて、格段に少ない。(表2)

総上場会社数では東証を下回っているこれらの3取引所では、毎年1割近くの銘柄が上場廃止となっているのは驚きであるが、東証では2%しか新陳代謝しないのも問題である。

上場廃止の理由は、ニューヨークやロンドンでも倒産や債務超過による上場廃止はごく僅かで、ほとんどがLBO(Leveragede Buy-out)やMBO(Managemennt Buy-out)による買収などM&A関連のケースである。

東証ではPBR(株価純資産倍率)1.0倍以下の銘柄が1,670社(2016年末)と、上場会社の48%を占めている。東証一部でも、出光興産(0.7倍)、日本製粉(0.9倍)などPBR1倍割れ銘柄が978社もある。

それにもかかわらず、これらの企業を巻き込んでのLBOやMBOなどM&Aの動きが影をひそめているのは不可解である。

「戦略的非上場化」戦略促進の市場風土を

表2に見られるように欧米では、株式の公開を継続するメリットを感じなくなった上場企業が、あえて上廃止を選択する「戦略的非上場化」が盛んに行われている。

LBOやMBOを仕掛けるファンドや非上場化戦略を奨めるコンサルタントなども活発に活動している。

これらの非上場化戦略の背景には、株価低迷や低流動性による資本市場からの資金調達が困難とか、敵対的買収からの防衛とかいった種々の背景があるものの、根底には非上場化によって経営の自由裁量度を高め、事業を成長軌道に復帰させ企業価値を高めたいという認識は共通している。

わが国では、上場は一種の社会的ステータスであり、一旦上場した以上、「非上場化は悪」とする考えに根強いものがあるが、企業の経営戦略にも多様な選択肢があって然るべきであろう。

(日本個人投資家協会副理事長 岡部陽二)

(2017年8月1日発行、日本個人投資家協会機関紙「ジャイコミ」2017年8月号所収)