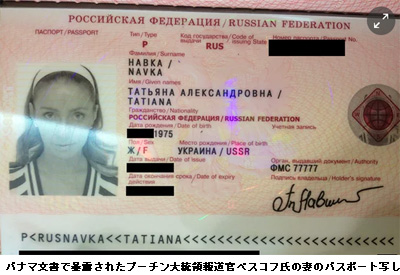

各国の首脳や親族らがタックスヘイブン(租税回避地)を資産隠しに利用していた実態を暴いた「パナマ文書」が世界を揺るがせている。パナマの法律事務所「モサック・フォンセカ」の内部者が持ち出して国際調査報道ジャーナリスト連合(ICIJ)へ持ち込んだ資料には、1,150万件(2.6テラ・バイト、紙にするとトラック1,000台分)の過去40年間に設立されたペーパー・カンパニー21万社関連の情報が詰まっていた。現在各国のジャーナリスト370名で解読中で、5月中には結果が公表される。

ICIJは2013年6月にもシンガポールと英領バージン諸島の信託会社から入手した10万件の登記情報をインターネット上に公開しており、中国首脳の資産隠しが明るみに出ている。これを受けて、G20はすでに課税対象者が海外に保有する銀行口座の情報を自動交換することに合意しているが、パナマ文書のインパクトはさらに大きく、G20ベースでの国際協調が一段と進むものと見られている。

タックスヘイブンを利用した課税逃れを防ぐには、実態解明のための国際協調も有益であるが、それにも増して各国が自国の法制を整備し、それを厳格運用することが不可欠である。規制の対象も多国籍企業や政治家、超富豪だけではなく、1~2億円以上の資産を持った中堅層にまで拡げて幅広くカバーしないと、格差拡大に繋がる国民の間の不公平感を払拭することはできない。

一般には節税(Tax Avoidance)は善で、脱税(Tax Evasion)は悪と理解されている。日本では租税回避というあいまい語が通用しているが、英訳するとすれば、Tax AvoidanceかTax Evasionの何れかになる。

パナマ文書の暴露で辞任に追い込まれたアイスランドのグンロイグソン首相も辞任を迫るデモに悩まされている英国のキャメロン首相の投資も違法ではないと報じられている。

政治家には庶民よりは高い倫理観が要請されるのは当然ながら、大企業の役員や中小企業のオーナー、さらには一般の庶民は倫理観を持たなくてもよいのであろうか。

本稿では、国内での税金逃れ防止策を①課税対象の国籍主義への転換、②海外資産税の新設、③不動産の実質所有者開示義務の導入、④現金持出しの監視徹底に絞ってこの問題を考えてみたい。

タックスヘイブン利用は100兆円規模か

タックスヘイブンを利用した取引はもともと裏取引が主であって表には出せない性格のものであるから、フローやストックについての公式統計は存在しない。ただ、BIS統計によれば、日本の金融機関がオフショア市場に投融資している残高は2015年末時点で約102兆円、うち63兆円がケイマンにある。これはケイマンのペーパー・カンパニー名義で起債されたユーロ債やケイマンに登録されているヘッジ・ファンドへの投資が主である。日銀統計では、2014年末のケイマン向け証券投資残高;63.3兆円、直接投資残高;2.4兆円となっているが、直接投資は2011年末には6.8兆円あり、これは主に不動産関連と推測される。

この投資残高すべてが脱税の対象となっているわけではない。日本の金融機関経由の投資であれば自動的に課税されるので、日本の投資家が外国の金融機関を通して投資し、確定申告をしていない投資関連の残高だけが税金を納めていないことになる。

これに、相続税などを回避する目的で日本の不動産を海外のペーパー・カンパニーに低価で移すといった取引残高を含めたものが、租税回避目的と思われる投融資の規模となる。

個人投資家の海外直接取引は増加の一途

個人の海外投資は原則として国内の金融機関経由としてほしいというのが、国税庁の意向であろうが、現実にはそうはなっていない。日本の金融機関の外国証券の品揃えは貧弱で、手数料は国内証券の2倍ほど取られるからである。たとえば、大手証券で購入できる米国株は100銘柄ほどに限られている。また、米国には100以上の不動産リートが上場されているが、これを直接購入することはできない。日本向けに設定された少数の投資信託だけを高い手数料を払って購入できる仕組みとなっている。ベトナムやインドネシアの株式に投資するには、複数の証券会社に口座を開設するしかない。

今や、ケイマン籍のヘッジ・ファンドでもネットで購入できる時代であるから、個人の海外との直接取引はますます拡大するのは必然である。このようなグローバル化時代を前提とした公平な税制を早急に整備すべきである。

課税対象の国籍主義への転換

元武富士会長から長男に贈与された外国法人株をめぐる裁判で1,650億円の申告漏れを指摘された事件の最高裁判決で2011年に国税庁が敗訴、この判決は庶民感情に合わないとしてメディアが激しく非難したが、この裁判での論点は長男が日本の居住者であったか否かに絞られていた。

日本の税法では「居住者とは国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人をいう」とされ、非居住者には納税義務がないとされていたところ、国税庁は長男は実体的には国内で生活していたと主張したのに対し、最高裁判決は1年の半分以上海外にいた事実を重視したというだけのことである。

この規定は2000年の税法改正で相続や贈与時点の過去5年以内に日本に住んでおれば、海外資産も課税対象となると厳格化されているが、居住性を基準とした属地主義は改められていない。

属地主義はもともと在外英国人がタックスヘイブンを利用し易くするために導入されたものであり、おもに外為法上の区分である。これに対し、米国では「米国人であれば、世界のどこに住んでいようが納税義務がある」と国籍主義を採用している。

わが国では2000年の公職選挙法改正で海外在住者にも国政選挙での選挙権が認められるようなった。非居住者にも選挙権はあるが、納税義務はないという定めはどう考えてもおかしい。日本国籍を有する者すべてに日本での納税義務を課すべきである。

国外財産調書を活用した海外資産税の新設

2014年から外国に所有する金融資産や不動産についてその時価評価額の合計額が5,000万円超の場合には「国外財産調書」を毎年税務署に提出することが義務付けられ、違反した場合には1年以下50万円未満の罰則も付いている。この報告制度は相続時の課税逃れ防止が目的で、海外資産に新たな税金を賦課するものではない。

この調書には海外財産の時価評価額の記載が義務付けられているものの、証券を売却して得た譲渡益や受取った配当などの申告義務はなく、課税も行われない。海外で得た証券譲渡益や配当などには課税されないというのは国内での証券投資に比して片手落ちである。海外での譲渡益や配当を別途申告させて20%の課税をするか、時価の増加分について課税する新たな「海外資産税」の導入を検討すべきである。

不動産の実質所有者開示義務の導入

今回のパナマ文書疑惑を受けて、英国ではペーパー・カンパニー名での不動産登記時には、その実質的な所有者名を開示するように登記制度を改める措置の導入検討に着手している。

英国ではタックスヘイブンに設立されたペーパー・カンパニー名義での不動産所有登記が10万件を超えたことが問題視されてきた。たとえば、5億円の金融資産を持っている英国人が国内で3億円の不動産を取得する場合には、同額の借入を行なってタックスヘイブンへ送金し、そこに設立した匿名のカンパニーが海外からの投資の形で保有する方法で相続財産の額を半分以下に圧縮するといった資産隠しが一般化した結果である。

黒目の外人投資は証券だけではなく不動産についても多数存在するから、わが国の不動産登記においても英国同様に実質所有者の開示義務を課すべきである。

現金持出しの監視徹底

資産の海外持出しには現金が使われることが多い。1件百万円を超える海外送金は送金銀行から国税庁にすべて報告されることも影響している。

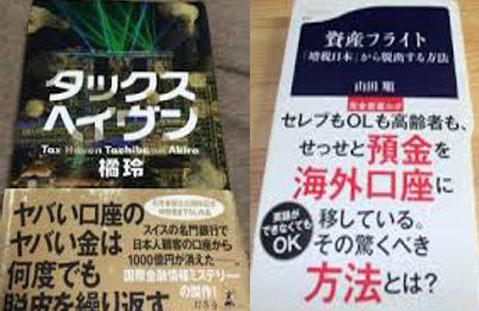

橘玲著「タックスヘイヴン」の冒頭には、何と5億円(重さ;約50キロ)の現金を対馬から密輸船で釜山へ運び、韓国の銀行でドルに換えてリヒテンシュタインへ送金する情景がリアルに描かれている。これは最高に面白い小説である。

山田順著「資産フライト」にも中小企業のオーナー夫妻が5百万円ずつ鞄に忍ばせて頻繁に香港のHSBC銀行へ持ち込むツアーに同行したルポが載っている。

1百万円以上の現金持出しは税関で申告の義務があり、違反した場合の罰則規定も定められているが、探知機に写っても摘発されず、野放しになっていると解説されている。これでは、法治国家とは言えない。

昨年末には98兆円に達した日銀券発行高の異常な多さは、タンス預金での退蔵目的に加え、現金がこういった送金手段として使われていることもその一因となっているのであろうか。

(日本個人投資家協会副理事長 岡部陽二)

(2016年5月4日発行、日本個人投資家協会機関紙「ジャイコミ5月号」所収)