「リッキャップCB」と呼ばれる転換社債を発行する企業が増えている。

昨年1年間の発行額が5件、1,050億円であったのに対し、本年1~6月の発行は東レ、ヤマダ電機ほか5件で2,700億円となり、その後もカシオ、アデランスなど3社の発行が発表されている(表1)。

これは、転換社債型新株予約権付社債(CB)を発行すると同時に、発行代わり金の一部ないしは全額を自社株買入れに使う財務手法である。CB発行で負債を増やすと同時に、自社株の買入れ(自社株の買入れ消却)で自己資本を減らすことにより、負債・資本の再構築(リキャピタライゼーション)を行なうものである。

調達サイドに着目して「リキャップCB」と称されるが、財務戦略の主眼は自社株の買入れ消却によるROE(自己資本利益率)の改善に置かれている。

わが国でのリッキャップCBは2008年2月発行のヤマダ電機債を第1号として、同年に4件発行されたものの、その後の市場低迷で株式への転換は行なわれず、2009年の発行は皆無となった。

なお、2008年には電通とセブン&アイHDが、社債発行ではなく、銀行借入による自社株買入れを行なっている。

本稿では、このリッキャップ戦略の評価と課題について考察したい

ROEの改善は成長戦略に不可欠

日米欧の主要企業各500社のROEを比較すると、米国22.6%、欧州15.0%に対し、日本は5.3%(2012年)と、米国の4分の1、欧州の3分の1の低水準に留まっている。

この主因は日本企業の低利益率にある。売上高対比の利益率は米国10.5%、欧州8.9%に対し、日本は3.6%に過ぎない。

この劣勢を踏まえて、ROEの向上は今や政府が国策として掲げる成長戦略の柱となっている。市場でも、ROEを銘柄選定の基準とした「JPX日経400」といった株価指数が企業の選別を促している。

ROEを投資銘柄の選別や株主総会での賛否の判断材料とする機関投資家も増えてきているので、企業に対するROE向上の圧力は、否が応でも強まっている。

ROE重視の経営は規模の利益を犠牲としなければ成り立たないことも多いので、雇用の確保や売上規模拡大一辺倒の日本企業には馴染まない面があった。しかしながら、成熟経済を基盤としたグローバルな競争場裡においては日本企業も欧米の基準に合わせざるを得ない状況に追い込まれている。

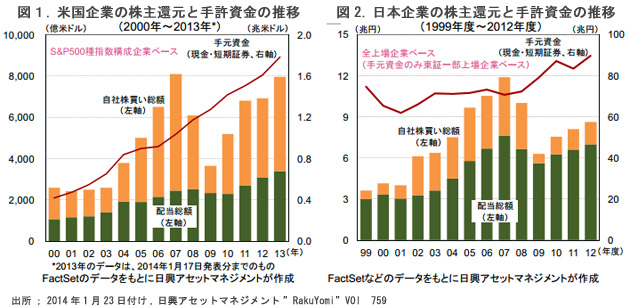

「当期純利益÷自己資本」で算出されるROEを引上げるには、分子の利益(Return)を増やすか、分母の自己資本(Equity)を減らすかしかない。分母となる自己資本を縮小するために行なわれる日米企業の自社株買入れ総額(22012年)を比較すると、米国の約40兆円に比し日本企業は約1.5兆円と極端に少ない。その水準は米国企業の27分の1に留まっている(図1&2の棒線グラフ)。

一方、配当と自社株買入れを合算した株主還元の総額では、日本企業は約9兆円と米国企業の80兆円の9分の1強の水準にあるので、日本企業の自社株買入れが極端に少ない。

これは、株主への利益還元策として、配当に重きをおくか、ROE向上を通じての株価上昇を重視するかの経営戦略の違いに由来する。

日本企業は自社株買入れの原資として使える手元資金を80兆円以上抱えている。総資産対比では、この水準は米国企業の180兆円に比して、著しく高い(図1&2の折れ線グラフ)。

したがって、まずはこの手元資金を取り崩すことが先決ではあるものの、手元資金の少ない企業の財務戦略として社債発行や銀行借り入れを行なってでも自社株買い入れを行なうのは理に適っている。

ところが、「リッキャップCBによるROEの引き上げ効果は、一時的なものに過ぎない。バランスシートの負債・資本の部を調整する効果は持つものの、資産の部の収益性を高めるわけではないからである。リッキャップCBは、それだけでは企業価値を増すものではない(『東洋経済』2014年8月9~16日号http://toyokeizai.net/articles/-/44824)といった見方もある。

ただ、この見方は余りにも皮相的であり、首肯できない。今、期間5年の転換社債を発行して自社株買入れを行なえば、5年前倒しでROEを向上させることができるという「時間を買う」効果は大きい。

そもそも、ROE向上には利益の増大が本筋であることは自明の理であり、分子を増やす利益向上策に分母を減らすリバランスを加えて、両者の相乗効果を狙うのが優れた経営戦略といえよう。

過去4年半にリキャップCBを発行した15社(非公開化した1社を除く)について見ると、今年9月末時点の株価が転換価格を上回っている銘柄が12社あり、うち2社は転換価格の2倍を超えている。残りの2社も発行時の株価よりは高い。下回っているのは最近発行のヤマダ電機1社のみである。

この実績から見る限りでは、リキャップCBは自社株買い入れによる株価引き上げの目的を十分に果たしているものと判断される。一段とペースを上げて発行銘柄が増えることを期待したい。

国内市場のCB上場規制撤廃を

2008年に発行された4銘柄のうちの2銘柄と2010年発行の2銘柄のリキャップCBは国内市場で発行されたが、その後の17銘柄はすべて海外のユーロ市場で発行されている。

CB全体で見ても、国内市場は縮小の一方で、新規発行CBの9割以上が海外市場で発行されている。

国内市場に比して海外市場での発行が選好される理由としては、海外では①利子などに対し税金が課せられない、②発行条件についての規制が存在しない--の2点が挙げられている。

ただ、CBのクーポンはゼロであるから、もはや①のような税制上のメリットはなく、もっぱら規制が存在しない海外市場の高い自由度が評価された結果といえる。

また、CBの引受主幹事は大手証券が独占しており、彼らは海外拠点の既得権益を守るために、国内での規制を歓迎している姿勢が大きく影響している。

しかしながら、日本株に転換されるCBを国内の投資家が直接購入できないのは理不尽であり、東証はCBの上場規制をユーロ市場並みにすべて撤廃すべきである。

頻繁に転換価格が変更される条件のMSCB(和製英語Moving StrikeConvertibleBondの略)が投資家の利益を著しく害した点が問題視されて、2007年にCBの発行条件についての規制が厳格化された。しかしながら、上場株式に転換するCB発行については、日本証券業協会が発行市場の如何にかかわらず引受証券に引受条件設定に当っての節度を求めるのは当然であるが、東証は無条件に上場を認めるのが筋であろう。

(日本個人投資家協会副理事長 岡部陽二)

(2014年10月10日、日本個人投資家協会機関誌「ジャイコミ」2014年10月号所収)