政府は昨年12月に少額投資非課税制度(NISA)の使い勝手を向上すべく「積立型NISA」の新設を決定した。毎年40万円までの投資から得られる譲渡益などを20年間非課税とし、個人投資家に長期間投資してもらうことで「貯蓄から投資へ」の流れを後押しする狙いが込められている。

新制度は2018年1月からスタートし、37年まで投資できる。現行のNISAとの併用は認めず、利用者はどちらか選択する。投資対象は信託期間が20年以上のものや毎月分配型でないものなど、長期の分散投資に適したものに限られる。対象の商品は今後、金融庁が金融機関などと協議して決める。

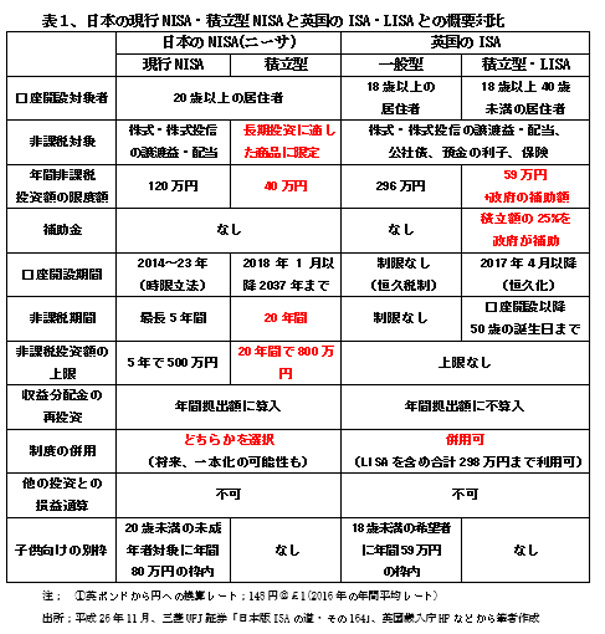

現行NISAは非課税が5年間で投資上限は120万円、すなわち5年で計600万円分の投資が非課税になる。積立型の新制度では計800万円分が非課税になる計算ながら、それには20年を要する。(表1左欄)

現行NISAの口座開設数は昨年6月時点で約1,030万口に達したが、稼働率は50%を割っている。昨年4月に導入された子供向けの別枠も煩雑な手続きが嫌われて一向に伸びない。

このような状況を踏まえての積立型新制度の導入をどう評価すべきか、NISAの手本となった英国でもISA(Individual Savings Account)が積立型のLISA(Lifetime Individual Savings Account)を新規に発足させたので、英国との対比で考えてみたい。

英国でも積立型NISAの2歩先を行くLISAが発足

時あたかもNISAが手本とした英国においてもLISAと称する積立型の新制度が創設され、本年4月から施行される。(表1右欄)

LISAは若者の初の持ち家購入時および退職に向けての貯蓄・投資を支援するもので、18歳以上40歳未満の英国居住者が開設でき、毎年59万円まで積立て可能、50歳の誕生日を迎えるまで最長で32年間の利用が可能となる。初の住宅購入時または50歳以前に引き出すこともできるが、その場合には優遇の恩典をすべて失い、逆に手数料をとられる。

わが国の積立型NISAとの大きな違いは、次の3点である。

1、 LISAでは年間約59万円の積立額の25%を政府が補助金(Bonus)として年間約15万円まで上乗せ拠出し、この新制度の積極活用を後押しする(わが国の積立型NISAにはなし)。

2、 英国では、一般型ISAとの併用が認められ、約300万円までの譲渡益などが非課税となる(わが国は現行NISAと積立型NISAの選択制)。

3、 英国では、投資対象が預金・債券などを含む広範(わが国は株式と株式型投信に限定)。

LISAでは投資額の25%を政府が補助

LISAの制度設計での政府補助金の拠出は画期的な試みであるが、これは個人年金の積立に認められているのと同様のメリットを積立型のLISAにも付与するという発想で、要するにISAの年金扱いである。

LISA誕生の発端となったレポートでは、現行のISAと個人年金の税制上の不公平性、非効率性、複雑性に対する批判が展開され、ISAにも個人年金と同様の優遇制度を適用すべきと主張している。

これは、英国においても職域での年金制度の適用対象が急速に狭まっている状況に英国政府が危機感を抱き、確定拠出型年金の拡充策と併せて老後の資産形成にISAも活用する方向に大きく舵を切った結果である。

わが国でも職域年金の崩壊が急速に進んでいるので、NISAに積立型を導入するからには、これを年金代替の資産形成方式と捉え、税制上も個人年金と同等に積立金の所得控除を認めるのが筋である。ただ、個人がNISA積立額について所得控除の確定申告を行うのは煩雑に過ぎるので、所得税率を平均25%と見て、同額の補助金を拠出するのは一案である。

残念ながら、わが国では年金とNISAの所管官庁の違いを克服するのは容易ではないが、官邸主導での新しい視点での検討開始が望まれる。

現行NISAの存続・拡充も必須

昨年12月8日に与党税調がまとめた税制改正大綱案では、現行NISAと積立型NISAの併存は過渡的なものとして、将来的には「少額からの積立・分散投資に適した制度への一本化を検討する」として、現行NISAについては拡大継続ではなく、廃止の方向を打ち出している。

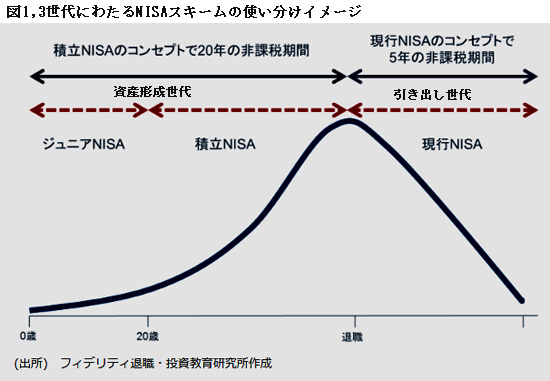

しかしながら、若年層・成年層の資産形成に当たっては非課税の限度よりも期間の方が重要であって積立型NISAが適しているものの、高齢者層にとっては現行NISAが適している。

したがって、今後のNISA改革の方向としては、子供向けを含め、3世代別に下掲のイメージ図にあるように、3つのスキームを世代別に使い分けることができるように、それぞれのスキームの限度額を引上げて恒久化を図るべきである。

積立型NISAの拡充、NISAの恒久化、投資対象の拡大を望む

積立型NISAの非課税期間については、財務省は10年を主張したが、金融庁の森信親長官が20年への延長要求を押し通したのは高く評価できる。ただ、20年への延長の代償として年間の積立限度額が当初案の60万円から20万円も削減されたのはいただけない。非課税期間については、英国のLISAでは最長32年であり、年金代替機能を強化するには40年程度にまで延長すべきである。

もう一つ大事な要望は、①NISAを租税特別措置ではなく、恒久税制として定着させることと、②投資対象を拡大して債券・債券投信などをも含めることの2点である。

NISAは本来国民の生涯にわたっての資産形成を証券投資を通して促進する制度であるべきであり、積立型への進化は当然の方向である。ところが、不幸なことに、NISAは上場株式等の10%税率廃止に伴う激変緩和措置の議論が契機となってようやく実現したという経緯もあり、証券会社の株式取引促進に軸足が置かれている。今後のNISA改善の方向としては個人の長期累積投資を積極支援する制度としての拡充を切に望みたい。

(日本個人投資家協会 副理事長 岡部陽二)

(2017年1月4日、日本個人投資家協会機関紙「ジャイコミ」2017年1月号所収)