NISA(少額投資非課税制度)がリニューアルして新NISAとなり、来年(2024年)1月からスタートする。岸田政権が打ち出した「資産所得倍増プラン」の始動と言ってもいい。証券会社や銀行は新NISA口座の獲得に向けてキャンペーンを派手に繰り広げている。

新NISAでは非課税期間が無期限となり(つまり運用益が生涯非課税となり)、制度が恒久化されるともに、投資できる金額の枠が大幅に拡大する。来年からは、つみたて投資枠が年間120万円、一般NISAを引き継ぐ成長投資枠が年間240万円に拡大するうえ、二つの枠を併用できるようになり、1年に最大360万円まで投資することが可能だ。生涯投資枠は投資元本ベースで1,800万円となる。運用資産を売却した時、売却分の投資枠を翌年には再利用できるようになることも、大きな利点である。

NISAはこれまで使い勝手が甚だしく悪く、個人投資家には不評であった。2023年6月末時点でのNISA口座数は合計1,941万となり、前年末から半年で7.8%増となっているものの、一般NISAは実際には半分程度しか利用されていない。

新NISAへの移行により、NISAが若者にとってだけでなく、シニア世代にとっても、老後の資産形成のための真に有力なツールとなり得るのか。新NISAのさらなる改善策と真の個人資産形成のあり方について考えてみたい。

NISAの恒久化は手本とした英国に16年の遅れ

英国では、サッチャー政権下の1987年にPEP(Personal Equity Plan)と称する"個人の株式投資を税制面で格別に優遇する"制度が創設された。

PEPを衣替えして1999年に対象金融商品に預金などを加えて創設されたのが、英国ISA(Individual Savings Account)である。ISAも創設当初は期間10年と区切られていたが、2008年には期限のない恒久的な制度に変更された。

筆者の所属するNPO法人・日本個人投資家協会は2000年に日本版ISAの創設を金融庁に対して働きかけを始め、2003年5月には、英国のISAを手本とした具体案を長谷川理事長名で金融庁関係筋に提案、自民党「個人株主拡大推進議員連盟」へ出向いてアピールするなど積極的に活動してきた。

2014年に至って、金融庁は同庁初の投資育成プログラムとしてISAの日本版であるNISA(Nippon Individual Savings Account)の創設に踏み切った。英国に遅れること15年にしてようやく実現に漕ぎつけたのは一歩前進ではあったが、使い勝手は英国ISAの足元にも及ばなかった。

英国ISAの証券投資残高は、過去10年間で2.4倍に増えて、72兆円に達している。1口座当たりの平均投資額(時価ベース)も1,820万円と大きい。(表1)

残念ながら、肝心の投資残高での日英対比はできない。日本では、証券会社の抵抗に屈して金融庁はNISAによる買付額しか公表しておらず、運用収益を上乗せした投資残高は公表していないからである。投資残高の推移が分からないと、国民の資産がNISAでどのくらい増えたのか、成績(パフォーマンス)が分からない。特定口座での投資と比べての優劣も分からない。金融庁は早急にNISA残高の公表を制度化していただきたい。(表2)

唯一公表しているNISA開始来の累積投資額から推計するとNISAの現在残高は多くても10兆円程度と推測され、1口座当たりの平均投資残高は1百万円に満たず、家計の証券投資残高395兆円の2.5%程度に過ぎない。

新NISAにも依然として「使い勝手の悪さ」が目立つ

NISAの増枠と恒久化は高く評価できるが、「使い勝手の悪さ」として残っている次の2点の改善を金融庁に強く要望したい。

一つは、恒久的に「1人1口座、1金融機関」に限定されている点である。英国ISAでは、最初の1年間は1金融機関にしか開設できないが、翌年度になれば、別の金融機関に口座開設を行うことが可能である。日本でも重複開設をチェックするために金融庁に届け出て、同庁で管理をしているので、マイナンバーを活用すれば、複数の金融機関にNISA口座を開設しても名寄せは簡単にできる。個人投資家にとっては、複数の金機関に分散して、各社のパフォーマンスを比較できることが必須である。

二つ目は、「つみたてNISA」では投資信託にしか投資できない点である。投資の妙味は、企業ごとに財務内容など吟味して行なう個別株投資にあり、少額であっても投資対象を投資信託に絞るというのは、本末転倒も甚だしい。問題は、1株の株価が高すぎる現状であり、前々号の「投資の壁は『単元株制度』にある?東証は即時廃止の決断を」で詳述したように、現在の株価を一律に1/100に切り下げる方策で対応すべきである。投資の基本はあくまでも「個別株」とするのが本筋である。

もう一つ付け加えると、「資産所得倍増プラン」では、NISAの拡充を契機として、英国で普及している顧客の立場に立って投資を支援する「認定投資アドバイザー制度」を英国に倣って日本でも導入すべしと提言していた。しかしながら証券業界からの反対に遭って導入見送りとなった。

せっかく、国民の人生を変えてしまうほどインパクトのあるNISAリニューアルであるが、実際に投資を呼び込むにはNISAの増枠や恒久化とは別のサポートが必要ではないか。

「認定投資アドバイザー制度」の見送りはおそらく、手数料の高い金融商品の売れ行きが悪くなってしまうという証券業界側の都合によるものであろうが、なんとも解せないところである。

新NISAの急拡大で 「貯蓄から投資」が一挙に進むか

新NISAによる証券投資残高が向こう5年間で、現在の英国並みに増えると仮定すると、人口が英国の約2倍の日本では、140兆円の 個人資産が現預金から証券投資へシフトする計算になる。

140兆円の預金が銀行から引き出されると、日銀への銀行預け金約500兆円から140兆円が減少し、日銀は保有の国債を売却せざるを得ないか、少なくとも買い増しは難しくなって、長期金利は上昇する。その結果、政府の国債依存財政は持たなくなって、増税必至となる。

また、新NISAでは投資信託への投資が重視されており、その投資信託の過半は外貨建てであるから、円売りドル買いが一段と進んで円安が定着する。昨今の円安は企業の海外直接投資増による外貨資産増によるところが大きいが、今後は個人の証券投資が円安を促進する。

もし本当にこのような金利上昇や円安定着が起こったら、政府のマクロ経済政策には水を差し、政府が掲げる「貯蓄から投資」への誘導政策とは相矛盾することとなる。

しかしながら、個人の金融資産が高齢者層に大きく偏っている現状では、決してそうはならないものと筆者は見ている。

「貯蓄から投資」を本気で進めるには、高齢者の投資再教育が急務

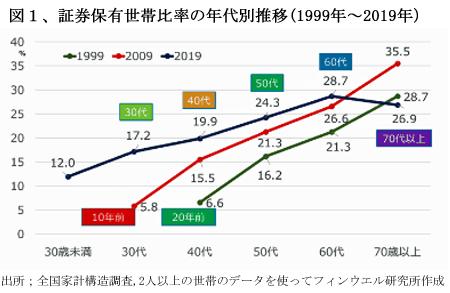

野尻哲史代表のフィンウエル研究所が行なった過去30年間にわたる家計構造調査分析によれば、証券投資を行なっている世帯数は、2009年以前には年齢階層にかかわらず増加してきたが、2019年調査では、70歳代以上の保有比率が23.8%と10年前に比して10ポイント以上低下している。(図1)

これは、団塊世代の世帯が70歳代になった時点で、その世代世帯の10%以上が証券投資をやめてゼロにしたということである。株式相場は堅調に推移してきた状況下で、10%以上の世帯が株式を売却して現預金に替えたのである。

金融資産の64%は、60歳以上の高齢者に保有されており、39歳以下の層は6.2%しか保有していないので、20~30歳代の若年層がいくら証券投資に励んだところで、現にある「現預金」が「証券投資に」振り替わることはない。

高齢者こそ、頭の体操にもなり、認知症予防にもなる株式投資をすべきであるが、これが世間一般には通用しないところに問題がある。政府やマスコミも、高齢者の証券投資はリスクが大きいとして勧めない。肝心の証券会社まで、高齢者には「株は売って国債でも買っておきなさい」とアドバイスしている。「日本の常識は世界の非常識」の典型例であり、とんでもない話である。

NISAの増枠を契機として、1,000万円程度の資産を持っている高齢者に対し「成長投資枠の1,200万円はフルに使え」と銘打ったキャンペーンを政府・金融業界一体となって大々的に打ち出すべきである。

2020年に96歳で亡くなられた外山滋比古氏は、94歳の時点でも「少なくともあと10年は生きて、自分が投資した企業が成長し、予想した通りの未来がやってくるか、この目で見届けたい」と書いておられる(2018年11月刊、小学館新書『お金の整理学』)。

このような株式投資志向の強い高齢者が多数を占める日が来るのを待つしかないのであろうか。筆者は、外山氏のこの本を教科書として高齢者の再教育を行なうべきと考えている。

勤労者層にはNISAの拡充より、私的年金の整備が本筋

スマホでのネット投資に手慣れている勤労世帯に対しては、すぐには費消しない収入は、銀行預金に留まらせることなく、直ちに収入から証券投資に向かうように仕向けるべきであり、これが真の「資産形成」に繋がる。

賢明な若年層は、お金は貯蓄すべきものではなく、預金は持たずに必要な資金はローンなどで調達して、有り金はすべて投資に回すのが得策であることを実感している。

もっとも、将来的には彼らの老後の安心を保障する仕組みとして、「私的年金」制度の充実に注力すべきであり、NISAのような強制力のない仕組みでの「資産形成」には限界がある。

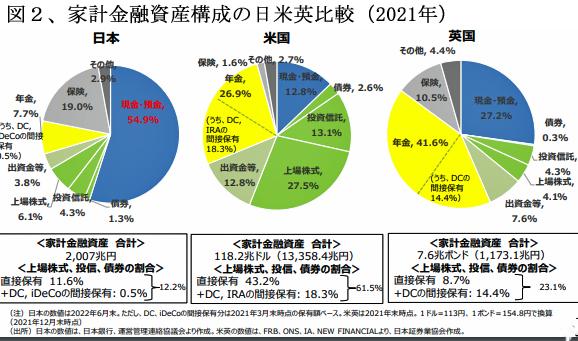

英国ではISAは充実しているが、個人の金融資産に占める証券の比率は8.7%と日本の11.6%より低い。ところが、2000年からの20年間で、日本の個人金融資産は1.4倍にしか増えていないに対し、英国では2.3倍に増えている。その主因は、英国の個人金融資産の中核が個人年金で、それが一番大きく伸びてきたからである。(図2)

個人金融資産に占めるDC(確定拠出個人年金、ほぼ全額が証券運用)の比率が英国では14.4%と大きいのに対し、日本はDCとiDeCoの合計で0.5%と極端に少ないのである。(図2の下欄注記)

米国では、この比率が18.3%とさらに高い。日本も私的年金拡充による個人資産形成策を早急に打ち出さないと、英米比での金融資産の低い伸びは一向に改善しない。

NISAの拡充は、個人の資産形成へ向けての一歩前進ではあるが、任意であるため、回転売買が危惧されているなど、安定性を欠いている。次のステップは私的年金の大幅拡充と義務化である。

(日本個人投資家協会 監事 岡部陽二)

(2023年12月2日発行、日本個人投資家協会機関誌「ジャイコミ」2023年12月号「投資の羅針盤」収載)