ここ1、2年ほど低迷していたJ-REIT市場の復調が顕著である。

J-REITとは複数の不動産を組み合わせて証券化した投資信託のこと。バブル崩壊後の2001年、壊滅状態になっていた不動産市場を活性化するために国策として始まったもので、収益の90%を投資家に還元するよう法制化されている。

東証に上場する全てのJ-REIT銘柄を対象にした「東証REIT指数」は今年に入って約10%上昇し、この7月17日には1,820と14カ月ぶりの高値をつけた。

日経平均株価が今年春に暴落し、ようやく6月末に昨年末の株価に戻ったのとは対称的である。

約5%(市場平均)の予想分配金利利回りが注目されている。分配金の増配基調が続いているため、利回り面でも割安な水準となっているのである。

米国REITとの比較でも、米国の長期金利は低下傾向にあり、ドル安基調への転換懸念も重なって、J-REITの高利回りが見直されている。

このような目先の相場動向だけではなく、長期見通しを踏まえたJ-REIT相場の今後の動向を占ってみたい。

金利上昇下でも高利回りJ-REITを市場が再認識

2001年の誕生以来、東証REIT指数はおおむね日経平均株価を上回って上昇してきたが、2023年には逆行安に転じた。23年から24年までに日経平均は5割方上昇したが、REIT指数は1割強下落したのである。(図表1の上段グラフ①)

この要因は、国内金利の上昇にあった。REITは借入金で資産を膨らませているので、利払い負担が増え、国債利回りが上がれば相対的にREIT利回りの魅力が薄れるものと見られた。また、J-REITの3割近くを保有していた外国人投資家が米金利の上昇、高止まりを見て、J-REITを米国債などへ乗り換える動きも値下がりに拍車をかけた。

ところが、現実にはそうはならず、J-REIT分配金の高利回りは一貫して続いている。(図表1のグラフ下段②)

これは、価格下落に危機感を抱いた各REITが自己投資口の取得を活発化させたのが寄与した面もあるものの(株式の自社株買いに当たる)、基本的にはインバウンド増などで不動産業界全体が好収益の恩恵を享受して賃料値上げが続いており、結果、金利上昇には大きくは左右されずに採算が向上した成果と評価できる。

不動産価格は長期的に上昇傾向

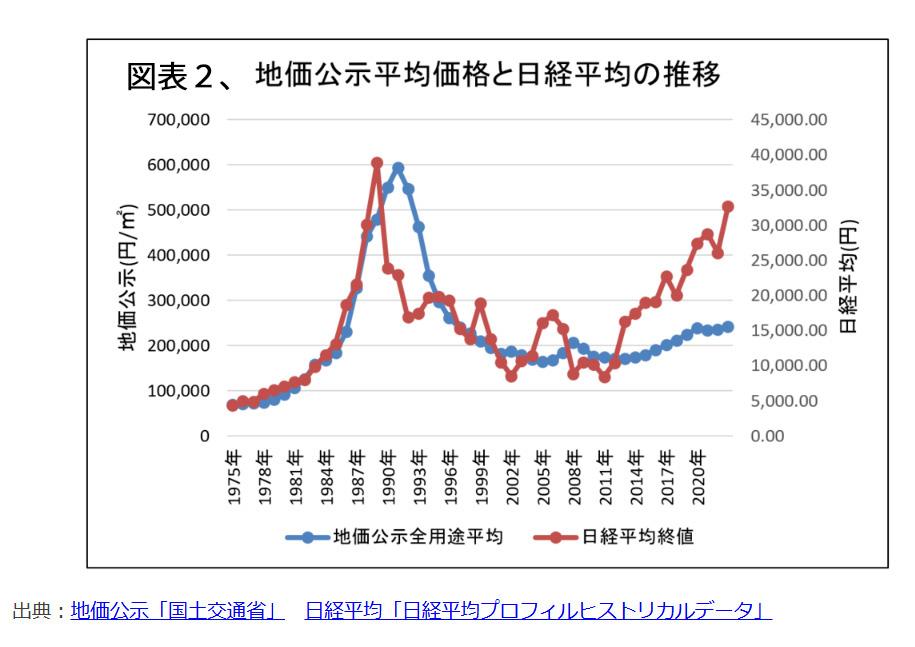

それでは、J-REIT市況の基礎となる不動産価格は、今後どのように推移するであろうか。国土交通省が発表している全国平均の地価公示価格は1987年をピークに大きく下落したが、2011年以降は緩やかな上昇基調に転じている。

長期的には地価と日経平均の動きには相関性があり、日経平均はすでにピーク時の水準を回復したので、地価も遅れてではあるものの上昇する。(図表2)

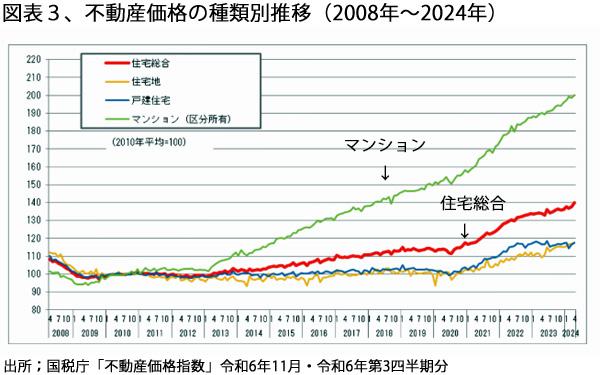

1年遅れで発表される地価よりもJ-REITの投資対象となるような不動産価格のおおまかな推移を掴むには国税庁が発表している「不動産価格指数」が有益である。これは、2010年平均を100とした価格変動推移を表した数値で、毎月公表されている。路線価などの地価公示は土地のみが対象であるのに対し、不動産価格指数は住宅や戸建て住宅、マンションの種類別に建造物の価格も把握できる。(図表3)

このグラフから明らかなように、マンション価格は2012年から12年間で倍増しており、最近の消費者物価高騰を先取りした動きとなっている。

J-REITの株価動向を予測するには、このような指標を参考にした方が現実的であり、公示地価や路線価はあまり参考とならない。

このような不動産価格の長期上昇傾向はインフレ高進に伴い当面は続くものと予想される。その結果として、J-REIT価格は平均で約5%という高い分配金利回りとも相まって、堅調な相場を維持するものと見込まれる。円高期待からの外国人投資回復も価格を引き上げよう。

国際的には、J-REITは新興市場

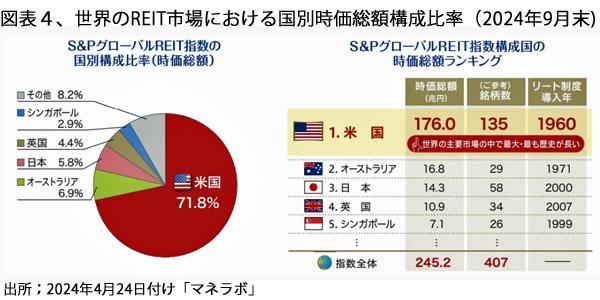

REIT市場をグローバルな視界で俯瞰すると、65年の実績を誇る米国が7割強を占めている。ただ、米国の人口は日本の3倍と大きいので、一人当たりの時価総額は日本の3倍強程度である。(図法4)

これに対し、米国に11年遅れて創設された時価総額第2位のオーストラリアの時価総額16.8兆ドルは、人口比では日本の5倍強と凄まじく大きい。

さらに、日本よりも7年遅れで導入された英国REITの時価総額は、10.9兆ドルと、人口比では日本の1.5倍となっている。

日本と同様に人口減、消費低迷に苦しんでいる英国のREIT市場の拡大は注目に値する。英国もEC離脱後には欧州からの投資減衰で不動産価格も低迷していたが、REIT市場が急拡大に転じたのは、次の二つの要因によるものと見られている。

一つは、低金利下での安定したインカムゲイン(REITの分配金)を求める個人投資家からの需要の高まりである。これは、ISA枠を使っての一人あたり投資残高が日本の10倍を超え、REITへの投資も急増しているなど、個人投資家層の投資リテラシーの高さを如実に反映している。

もう一つは、REITに適用されるパススルー税制と呼ばれる税法上の優遇措置が幅広く活用されており、これが高分配金への期待となっている点である。英国ではREITについては一定の条件を満たすと、REITが支払うべき法人税が免除されることとなっており、これが分配金利回りの底上げに寄与している。日本にも同様の税制があるが、適用条件が厳しく、十分には活用されていない。

因みに、英国REITの年平均分配金利回りは、4.8%と、日本;4.6%、米国;3.9%、オーストラリア:3.4%(2025年5月末現在)に比して高く、グローバルREITファンドへの組み入れも増えている。

J-REITも見直しの好機か

筆者はジャイコミ昨年12号に「常識が変わった? グローバルREITに目を向けよう」と題して、「平均利回りが株式利回りよりもかなり高い世界REITに目を向けるべき」と論じた。ただし、J-REITについては、大手不動産系を除くと財務体質が弱いことや運用主体が不動産会社系の場合には利益相反の懸念が大きいことから、対象外とした方がよかろうという消極論を披瀝した。

J-REITは、三井不動産をスポンサーとするに日本ビルファンドなど大手不動産系が引っ張ってきた。信用度は高く、需要には根強いものがあるので、値上がりして、日本ビルファンドの年間リターンは3.7%(2025年7月15日現在)と低い。

いっぽう、利回りランキング首位は、「SBI・J-REIT(分配)ファンド(年4回決算型)」の8.52%。市場平均よりも構成銘柄の平均分配金利回りが高くなるように組み入れ物件を選別した結果、リターンは日本ビルファンドの2倍を超える。実質信託報酬は0.099%と、国内REIT型で最安。信用リスも中ほどなのも、リターンが頭一つ抜けた要因となっている。(図表5)

ランキング上位10社の中にも、不動産会社系は1社も入っていない。

このようなリターン重視のJ-REIT運用専門業者が増えてくれば、業界体質が欧米並みに代わる可能性も大きい。世界最大規模のREIT運用を誇る米資産運用会社コーヘン&スティアーズのスティーブン・クアンJ-REITシニア・アナリストは最近のJ-REITについて、「分配金の成長目標を打ち出すなど、「投資家目線」を意識した経営が広がってきたことが復調の理由。(我々の)J-REITに対する投資スタンスは以前よりポジティブだ」と語っている。(2025年7月18日、日経新聞)

図表4で見たとおり、日本の市場規模は米国の1/3、オースラリアの1/5と小さいので、それだけに将来の伸び代には大きなものがあろう。

このあたりの将来性を考慮することなく、J-REITを低評価しすぎたのではないかと、反省すること頻りである。

(日本個人投資家協会監事 岡部陽二)

(2025年8月2日発行、日本個人投資家協会機関誌「ジャイコミ」2025年8月号「投資の羅針盤」所収)