このところ、日本の個人マネーが米国株への関心を高めている。

本年1~7月には海外株式投信に約9,400億円が流入したというから、昨年同期の2,000億円流出とは大きな様変わりと言えよう。ただ、投資の対象がテスラ株やGAFAなどのハイテク株であり、急騰に引きずられた投機的な衝動買いである点が気にかかる。外国株式への投資の進め方について考えてみたい。

個人投資家の外国株式保有はごくわずか

今年になってからの動向はともかくとして、昨年までの個人による外国株保有は極めて少額に留まっている。(表1)

もっとも、個人(家計)の外国株保有額の正確な数字は分かっていない。日銀の資金循環表では対外証券投資として外債などと一括計上されており、財務省の対外資産負債残高表でも「家計」の区分はなく「その他」に一括計上されている。表1には、この「その他」の額を記載したが、「家計」の外国株式保有額は実際にはこの半分くらいかと推測される。要するに無視して差し支えないほどわずかということである。

ただ、日本全体では外国株保有額が207.8兆円に上り、日本株保有額の約4割に達している。この額は、外国人投資家の日本株保有額205.8兆円とほぼ見合っている。

この主因は、GPIFが日本株への投資を抑えて外国株投資を近年積極的に進めたこと(表1カッコ書き)、これに刺激されて、銀行・生保・民間の年金基金なども外国株への投資を急速に増やしてきたことにある。

GPIFに次ぐ日本生命は、6.3兆円(2019年度末)の外国株を保有している。

このように、日本の海外資産受容比率は2000年代に入って上昇傾向にあるもの、2015年のIMF統計では30%程度で、45~50%に達している米国・英国・ドイツに比べるとホームバイアスが依然として強い。

日本の個人マネーはどうして先進国株式へ向かわないのか

GPIFの2001年から2019年までの平均収益率を見ると、全体で年率2.85%、日本株が2.20%であったのに対し、外国株は4.65%とずば抜けて高い。個人も年金や保険を通じて間接的にこの外国株投資からの収益を享受はしているものの、日本株偏重の個人投資家は低い収益率に甘んじてきた。

個人の外国株投資が低迷を続けてきたのは、ひとえに高齢者中心の富裕層の証券リテラシーが低いゆえであろうかと思われるが、この投資家層を囲い込んでいる大手証券の営業政策が歪んでいた事実も大きい。

対面取引が主体の大手証券はこれまで顧客に、ロシア株やインド株の投信、中国株を積極的に売り込んできたが、結果的には総じて損失が嵩んでいる。外債投資でもトルコリラ建て債、南アランド建て債で大きな為替差損が出ている。

大手証券が外国株投資の主流である米国株をはじめとする先進国株式の品揃えを始めたのは、ごく最近のことである。しかも、依然として会社説明会や独自のアナリスト・レポート提供は日本株のみで、外国株はカバーされていない。

こういった点が改善されないかぎり、個人がGPIF並みに日本株を上回る額を外国株に投資をするといった時代が到来するとは考え難い。

EU諸国では株式投資は投信経由が主体であるが、自国籍の投信への投資はせいぜい20%程度で、残余は外国籍の投信に向けられている。投信保有の株式はEU株だけではなく、プロの運用会社が米国株をはじめとする先進国株式主体に分散投資を行なっている。

先進国株式への投資の高パーフォーマンス

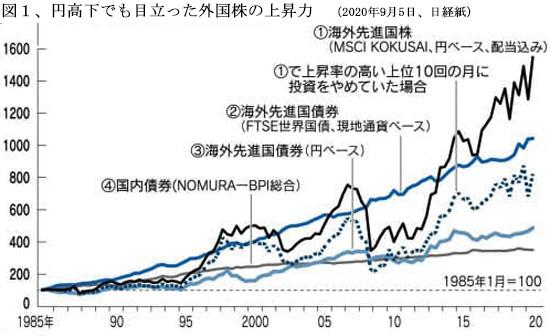

9月5日付けの日経紙"Money & Investment"は、「ポスト安倍」運用の視点として「円高懸念、外国株で緩和」と題して、年内には円安基調の終焉を予測し、米ドル安・円高への逆回転リスクを認識しておくことが一つの重要な視点となると解説している。

この視点で見た場合、円高局面でも投資収益がもっとも高かった金融商品が「先進国株式」であった。(図1)

先進国株への投資は、1985以降の円高で減価したものの、円ベースで16倍に増え、日本株への投資はもとより、先進国債券や国内債券への投資実績を大きく上回っている。

為替の先行きは不透明ではあるものの、当面は円高を予想する為替アナリストが多く、年内には$1=100円台へ突入の予測も見られる。この予測が当たって円高となったとしても、円高下でも円ベースで高収益が期待される先進国株は魅力的である。

為替については、筆者は来年には大幅な円安局面への転換が現実味を帯びてくるものと、真逆の将来予測をしている。理由は簡単で、MMT理論をそのまま実践している日銀の実質財政ファイナンスは長続きするはずがなく、ハイパー・インフレの到来が必至と見ているからである。物価が上昇し始めて金利を上がれば、たちまち財政は破綻し、大幅増税かハイパー・インフレかの選択にならざるを得ないからである。インフレが高進すれば、必然的に$1=150といった大幅な円安になる。

極端な円安となれば、外貨建ての先進国株への投資は莫大な収益を生む。

先進国株の大宗は米国株

時価総額で先進国株全体の4割強を占める米国株の値上がりのペースは、過去20年間で東証TOPIXに比べると10倍と高い。(図2)

SMBC日興の試算でも、過去20年間の配当込み長期パフォーマンスは、S&P500(円建て)が約11.7倍に対しTOPIXは約0.8倍と、大きな差があった。これまでのところ、米国株への投資は為替リスクをとった長期投資の好成功例であった。今後もこの値上がり格差がそのまま続くとも考えられないが、イノベーション力に優れた米国企業の成長性が翳る兆候は見られない。

まずはバリュー株(割安株)に着目

株式はグロース株(成長株)とバリュー株(割安株)に大別されるが、米国株ではこの差が顕著である。S&P500の値上がりを牽引してきたのはテスラやGAFAに代表されるグロース株であり、これを無視するわけにはいかない。

しかしながら、ここ2~3年の米国市場でのグロース株値上がりには、FRBの金融緩和策、ことに実質長期金利の低下が大きく寄与してきたとの分析もあり、過熱相場(バブル)となっているのは間違いないところである。

いっぽう、配当の増加率がさほど大きくなかったり、金利低下とともに配当率も低下してしまうようなバリュー銘柄の株価上昇率はグロース株ほどには高まらず、割安のままに留まっている。この見方を了とすれば、AT&T、ベライゾン、IBM、リオティントといった配当利回りが安定的に4~7%もあるバリュー株が見直されるのは当然の動きであり、長期投資の観点からは当面はバリュー株に比重を掛けた銘柄選択が望ましいと言えよう。

米国のバリュー株(割安株)のETFは日本で手軽に買える

外国株の銘柄を選ぶ自信がない場合は、投資会社によって銘柄を選定されたETFを買うのが手軽である。米国はETFの種類が非常に多いうえ、最近はそれら外国ETFの売買手数料を日本のネット証券会社は競って無料化している。ただし、売買の都度円転、ドル転を繰り返すと為替手数料が嵩むので要注意。

そもそもバリュー株(割安株)を探し出すにはPERやPBR、営業利益率、配当利回りなどを調べなればならず、財務諸表を読み解く力、企業の強みを見つける眼力も必要である。またせっかく「これは」という割安株を発見しても「バリュートラップ」に気を付けなければいけない。バリュートラップとは、評価される日が来ないまま長い年月が経過して結局日の目を見ないことである。

そこで投資会社が個人の代わりに割安株を複数選定してパッケージ化したETFである。たとえば、

●VTV(バンガード・米国バリューETF):バンガード社が選定し販売するバリュー株ETF。構成銘柄はジョンソン・エンド・ジョンソン、バークシャー・ハサウェイ、JPモルガン・チェース、P&Gなど米国を代表する優良銘柄の中でも割安なもので構成されている。信託報酬は0.04%。

●SPYV(SPDRポートフォリオS&P500 バリュー株式ETF):S&P500の優良株の中から割安銘柄を選んで構成されており米国人に人気が高い。バフェット率いるバークシャー・ハサウェイやユナイテッドヘルスグループ、ベライゾン、ジョンソン・エンド・ジョンソンなどの優良銘柄が並ぶ。信託報酬は0.04%。

上記2つのETFはマネックス証券やSBIネット証券などで購入でき、両証券とも購入手数料は無料である。手数料は掛るが、大手や中堅の対面証券でも購入できる。

バリュー株の日米差には要注意

ごく最近、投資の名人として定評のあるウォーレン・バフェット氏が、これまでは投資対象から外していた日本の大手総合商社株を一挙に5%も買い付けたというニュースが世界中に流れ、投資方針の転換かと話題になった。

米国には総合商社が存在しないので、米国投資家はこれまで日本の総合商社株を過小評価していた。バフェット氏の投資はこの点に着目したものであり、市場の歪みを巧みに衝いたバリュー株への長期的な投資戦略と捉えることができる。

もっとも、日本では東証一部上場銘柄のうちPBR1倍割れのほとんどがすでに無配ないしは業績悪化による無配転落の懸念される先であって、バリュー株とは言えない投資不適格銘柄である。いわゆる「バリュートラップ」である。大手商社のような高配当利回りのバリュー株は例外的であろう。

これに対して、米国のバリュー株は売上や利益の大幅増は期待できないものの、長期的に安定した配当を維持しており、PBRも1倍超の銘柄が多い。米国市場ではゾンビ株は即上場廃止となるので、投資に値しない銘柄は少ない。同じように「バリュー株」と称されていても、日米間では実質の内容に大きな差があるので注意を要する。

これまで米国株になじみの深くなかった日本の個人投資家は、まずは米国のバリュー株への投資から入るのが真っ当なところであろうか。

(日本個人投資家協会 副理事長 岡部陽二)

(2020年10月1日刊行、日本個人投資家協会機関誌「ジャイコミ」2020年10月号「投資の羅針盤」所収)