投資先進国の米国で個人投資家の注目を集めている最大の金融商品は、ETF(Exchange Traded Funds、上場投資信託)である。

ETFとは、米国ならNYダウやS&P500、日本なら日経225やTOPIXなど、ある指標に連動して動くように資産運用会社が選定した株式銘柄の組合せである。

日本でも1995年に日経225連動のETFが東証に初上場されて以来、上場銘柄数は2018年末で228本に達し、純資産残高も毎年増加している。

しかしながら日本国内でのETFへの関心は、年6兆円のペースで買入れるという日銀の"爆買い"に集中しており、個人投資家にとってはなじみの薄い存在である。ちなみに日銀のETF保有残高は25兆円に達している。

ETF投資のメリットは、投信に比べて売買手数料が株式並みに低く、コストを抑えた運用ができる点に尽きる。

ほかにも、①簡単に分散投資ができる、すなわちリスクヘッジがおこなえる、②値動きが分かりやすい、③いつでも売買できる、などの利点が挙げられている。

金融庁も「ETFは投資家の資産形成に有用な金融商品であり、今後十分に活用を検討していく」と育成強化を表明しており、今後は日本でも個人投資家の関心が高まるものと予想される。金融庁に指摘されるまでもなく、リスク分散のための選択肢の一つとして検討に値しよう。

本稿では海外ETFを中心に、ETFの注目点を考察してみたい。

米国でのETF投資は急増を続けている

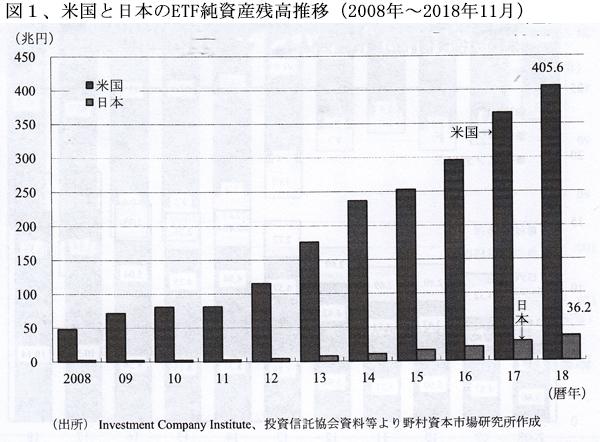

米国では、S&P500のETFが1993年にアメリカン取引所に上場されて以来、年率2桁の成長率で投資残高が伸びており、昨年には純投資残高が400兆円を超えた。(図1)

この残高はすでにヘッジファンドの資産規模を凌駕しているが、ヘッジファンドの頭打ちに対し、ETFは引続き高成長を続けるものと予測されている。

米国のETF資産規模は日本の11倍強であるが、日銀保有分を除けば、日本の約40倍と大きい。

また、米国では証券取引所で取引高上位を占めている銘柄といえばETF銘柄であり、全取引高の3~4割がETFとなっている。さらには、ETFをベ―スとしたさまざまな派生商品の開発も行われており、ETFは取引所のインフラとなっている。

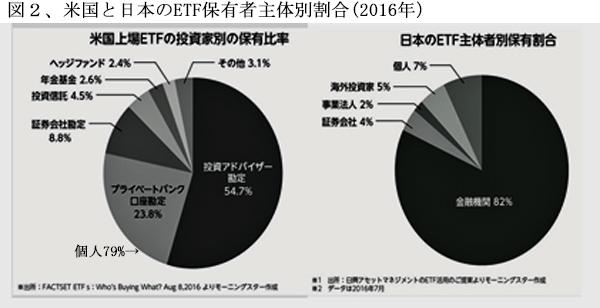

米国ではETFの79%を個人が保有、日本は7%

米国では日本と対照的に、残高400兆円を超えるETFの約8割が個人投資家に保有されている。(図2)

図2左側の円グラフの保有比率で54.7%を占める「投資アドバイザー勘定」とは、独立系金融アドバイザー(Independent Financial Adviser、IFA)が個人投資家に販売したETFのことである。IFAは顧客から預かった資産の運用残高に応じて報酬を受取るので、収益性が高くて手数料が安い、本当の意味で顧客のためになる金融商品、なかんずくETFを積極的に勧めてきた。

米国では「パーフォーマンスを上げて顧客の資産を増やすこと」がIFAの利益につながるのでこれを目標に約35万人のIFAが営業に力を入れ、その結果ETFが売れ続けるという好循環が根付いている。

逆が日本である。金融商品を販売する金融機関の主な収益源は「販売手数料」なので、手数料が高い投信販売を優先し、手数料の低いETFを積極的に勧めることはない。

また、売買回数を増やすことが収益増につながるので、顧客の金融資産残高を長期的に増やすという視点が欠けてしまいがちとなるのは、当然である。

日本では、日銀によるETFの爆買いが保有比率を歪めているだけではなく、子客からの手数料収益のみで成り立つIFAはほとんど存在しないため、図2右側の円グラフに見られるとおり個人のETF保有比率は7%と低い。

今後はロボ・アドバイザーの活用が鍵

IFAが提供する対面サービスを介しての販売が主体となっているアメリカ個人投資家のETF投資にも、フィンテックの進化により転機が訪れている。

典型例がロボット・アドバイザーである。スマホやタブレット、パソコンからロボット・アドバイザーにアクセスすれば、年齢や保有資産、リスクの許容度、今後のライフプランの希望といった項目について答えるだけで、最適な資産配分や具体的なETFなどの金融商品を選んでくれるサービスである。これが急速に浸透しつつある。

ロボ・アドバイザーの多くは、投資を始める時だけではなく、投資期間中も運用をサポートしてくれる。

A・T・カーニー社の予測によれば、米国では2020年までにロボ・アドバイザーによる個人の運用残高が242兆円にまで拡大するとしている。

日本でもいずれはこのようなロボット化が拡がるものと思われるが、金融資産の過半を保有しているのが高齢者層なので、フィンテクに付いて行けないことが大きなネックといえよう。

高齢者でも使えるゆうちょ銀行の窓口やコンビニのATMからETFを直接購入できればいいのだが、そうした日本独自のロボ・システムの開発は夢のまた夢である。

海外ETFには魅力的な銘柄が豊富、日本でも買える。

では日本で買えるETFはどのくらいあるのか。東証上場のETF228銘柄(2019年2月末現在)の内訳は、①日経平均型:37本、TOPIX型:60本、③その他(リートなど):59本、④海外株価指数型:42本、⑤商品相場連動型:30本となっており、日本株指数に連動するものが過半を占めている。海外株式指数連動は2割にも満たない。

じつは日本株対象のETFは、どう見ても魅力に乏しい。株価見通し次第ではあるものの、日銀保有のETFが売りに出されたり、購入が停止されたりした場合には値崩れ必定と見られるからである。

海外株式型ETFについては東証上場でも42銘柄と少ないので、米国市場やロンドン市場などに上場されている多種多様な銘柄の中から選ぶのが望ましい。海外市場上場銘柄を売買している証券会社も増えてきている。

海外市場上場ETF投資のネックは高い売買手数料

海外市場上場ETFの信託報酬は年0.3%程度以下に抑えられており、0.1%内外のものも多く、大差はない。

いっぽう、売買時に証券会社へ支払う売買手数料の開きは大きい。SBI証券やマネックス証券が約定代金の0.486%となっているのに対し、野村證券では1.0260%(75万円超500万円以下の場合)と倍以上となっている(いずれも税込み、2018年末現在)。

米国市場上場ETFの円対価売買に当たっては、為替手数料(スプレッド)もとられる。これはネット証券では通常1ドルあたり25銭程度、大手証券では50銭(10万ドル未満)とけっこう高い。

大手証券の手数料には情報提供などサービスの対価が含まれているため高いのは当然と理解してきた。ところが、ETFに関する限りでは、取扱銘柄の品揃えや銘柄別の情報の詳細度などサービス面でもネット証券の方が総じて大手より優っているが、手数料は安い。

レバレッジ型、ベア型、スマートベータ型などに要注意

ETFにはレバレッジをかけたしくみのものが多い。値上がり・値下がりともに、ETFの価格変動が基準となる株価指数の数倍(多くは2~3倍)になるしくみである。思惑どおりに株価が動いた場合には通常のインデックス投資よりも多くの利益を得る一方、思惑と異なった場合は痛手が大きく、投機性が高い。

また、ETFには株価指数が上昇すれば、基準価格も上昇する一般的なもの(ブル型)のほかに、ベア型(またはインバース型)と称する「基準価格が下落すれば、ETFの基準価格は逆に上昇する」ものもある。このベア型日経225のETFの純資産総額が年初来急増している。

最近はETFの魅力をさらに増す動きとして、従来のインデックス型に一味加えた「スマートベータ型(賢い指数)」商品が登場してきている。

従来のインデックス運用では、時価総額によって組み入れ比率が決まる。TOPIX連動であれば、時価総額が大きいトヨタ、NTTドコモから順次組入れ比率が下がっていく「時価総額加重平均」となる。しかしながら、時価総額の大きい企業が必ずしも好業績とは限らないので、例えば配当利回りが高い銘柄群だけで構成する「高配当型」、利益、株主資本の額など財務状況から構成比率を決める「ファンダメンタル型」、時価総額は無視して構成比率を均等に決める「均等ウエイト型」といった具合である。手を替え品を替え、といった様相といえよう。

日本ではETFを購入している個人投資家の過半が2倍、3倍とレバレッジをかけた日経225やトピックス連動型を選んでおり、個別株よりも投機性が高いETF投資を好む傾向がある。

しかしながら、これらのしくみを加えたETFには、デリバティブなどを絡ませた結果コスト高となっているものもあり、しくみの詳細とコスト構造や隠れたリスクの存否を確かめずに投資するのは危険である。

商品相場連動型ETFの魅力にも注目

東証上場の株価連動型ETFは日本株も世界株も2018年にはおおむね値を下げるいっぽう、商品相場に連動するETFは金関連の4銘柄とパラジウム2銘柄が値を上げた(東証上場の商品連動ETFは30銘柄ある)。

海外市場でも、スイス市場上場のパラジウムETFの価格は、昨年8月以降6か月間でほぼ倍増している。(図3)

このように世界の株式相場変動に逆行することもある商品相場関連ETFは、株式相場変動リスクのヘッジ目的で活用できそうである。

日本個人投資家協会副理事長 岡部陽二

(2019年3月5日発行、日本個人投資家協会機関紙「ジャイコミ・投資の羅針盤」2019年3月号所収)