6月23日に世界の注目を集めて行われた英国のEUからの離脱(Brexit)を問う国民投票で、離脱支持が52%と残留支持をわずかながら上回り、世界の金融市場は大混乱に陥った。この混乱を受けて、先行き中長期的には世界景気の後退懸念が高まったとして、Brexitを否定的に論評する識者が多い。

しかしながら、そうした懸念に確たる根拠があるのであろうか。筆者はBrexit後の見通しは決して暗くはなく、少なくとも英国にとっては、むしろ望ましい将来展開が見込めるものときわめて楽観的に見ている。異分子であった英国を排除することによって、EUも統合深化のスピードを上げる展望が開ける。その根拠について以下に考察を試みたい。

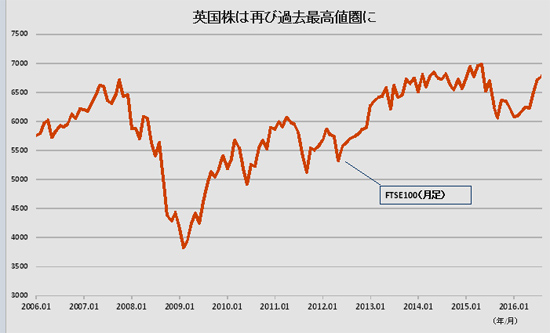

英国のFTSE100指数は有史来の高値追い

国民投票開票翌日の6月24日には世界の株価が急落したが、震源地である英国のロンドン証券取引所に上場されている上位100銘柄で構成されている株価指数FTSE100はわずか3.2%しか下落しなかった。これに対し、ドイツのDAX30の下落率は6.8%、フランスのCAC40は8.0%、イタリーアやスペインは12%以上も下落した。この下落幅の差は英国経済の悪化を懸念したものではなく、EUの将来への不安増大をより重視していることを如実に反映している。

その後2ヵ月を経て、世界の株式相場は総じて大きく上昇している。ことに、FTSE100は年初来6,200前後で横這いのところ、Brexitを受けて8月27日には5,982に落ち込んだものの、その後は一貫して上昇し、8月15日には6,961と年初来の高値を付け、8月23日には6,868と2ヵ月で15%上昇した。

年初来の株価上昇率でも1割弱と先進国のトップパフォーマーに躍り出た英国株は、2015年4月につけた過去最高値(7,103)を抜く勢いで、最高値圏で推移する米国株に肉薄している。

これは、Brexitという逆境下でも英国の主要企業は成長へ向けての布石を着々と打っている証左であり、政府も法人税率を先進国最低の18%にまで引き下げるなどの政策で企業支援を強化している。

この株高は英ポンドの対ドル相場がBrexit後一挙に10%ほど切り下がったポンド安の恩恵に因るところも大きいものの、経済の先行きが暗い国の株価が上がることはあり得ない。因みに、日経平均は、一旦下落後戻したものの、6月23日の16,238から8月23日の16,497へと日銀のETF買入増決定にもかかわらず上昇巾は1.6%に留まっている。

Brexitは自然の成り行き

筆者はBrexitによって英国が本来の姿に戻っただけのことと見ている。メディアの多くが英国が蒙るであろう経済的な不利益や移民に対する反感の不条理をことさら大きく指摘し、「リーマン級の衝撃」とか「大英帝国の崩壊」などと空騒ぎしているのは滑稽に映る。

「英国民がEU離脱を選択したことは決して驚くべきことではない。EUが無理に無理を重ねて拡大してきた結果が現れたに過ぎない。英国でEU離脱派の中心となった保守党のボリス・ジョンソン前ロンドン市長が『EUはヒットラーの試みと同じだ』と発言し、残留派からは顰蹙をかっていたが、実は真理を付いていたともいえる」(中西輝政、Wedge6月号)との論評はBrexitのポイントを突いた見方であり、100%同感である。

国民投票に向けてEU残留派は離脱が英国経済に大きなダメジを与えると主張したが、離脱派は短期的にはともかく、中長期の時間軸で見ると、自国の主権を取り戻すことが重要であると強調した。「沈み行く船」であるEUから早く離脱することで、英国の明るい将来が開けると見る離脱派の主張が当を得ている。

EUがここ最近数年強化してきた競争制限的な規制強化がEU圏の経済成長の足を引っ張ってきたが、なかでも財政政策と銀行救済策の失策は致命的であった。

EUではギリシャに端を発した南欧バブル崩壊後に発生した民間の過剰債務を無視して各国に財政再建を強要したため、すべての国がデフレ・スパイラルに陥り、その結果として銀行の不良債権は累増した。英国がEUを離脱して金融緩和と財政出動をすれば、英国の金融機関の業績は早期に回復する。

これに対し、銀行救済への財政出動に消極的なユーロ圏銀行の相対的悪化は免れないと見た市場の反応で、イタリアをはじめとする南欧諸国の銀行救済問題が急浮上したのは必然の成り行きと言える。

しかしながら、EUもこのような財政重視・規制強化の政策をとり続ければ、離脱を主張する国が続発しかねないので、既往政策の変更を強いられることなり、欧州全体がよい方向に向かうものと期待できる。

EUは政治的妥協の産物、経済統合は副次的

1951年にパリ条約に基づいて設立されたEUの前身であったECSC(欧州石炭鉄鋼共同体)は、その名称からして石炭や鉄鋼の生産合理化のためのカルテル的な組織と理解され勝ちである。しかしながら、ECSC発想の原点は石炭と鉄鉱石を大量に産出し、常に独仏両国の係争地となってきたアルザス・ロレーヌ地域を共同管理し、二度とこの地を奪い合う戦争をしないように両国が手を結んだものである。要するに、欧州の恒久平和へ向けての政治的な決断であり、そもそも経済の問題ではなかった。

これに対し、英国はEUの単一市場が生み出す経済的な利益のみを重視して、EUへの加盟を決めたもので、人の移動の自由を保障するシェンゲン協定にも参加せず、ユーロ導入も見送って、欧州統合の深化には距離を置いてきた。そのために、統合の政治的な主導権は握れず、独仏からは疎外されて孤立化の途を辿ってきたことが、Brexitの原動力となったものと解釈できる。

ギリシャに端を発して南欧諸国に拡大したユーロ危機への対応は、英国とEUとの関係を大きくこじらせた。2011年12月に危機への対応を協議した首脳会議でキャメロン首相は財政規律を強化する条約改正に事実上の拒否権を発動、この時以降、シティーを守る思惑の強い英国とドイツ主導で統制重視のEUは、財政・金融規制面では完全に別の途を歩み始めた。

この独自政策の成果としての経済の高パフォーマンスが評価されて、この間英ポンドは過大評価されてきたが、Brexit決定を受けてポンドの対ドル相場は10%ほど急落した。これに対応すべく、英蘭銀行は8月4日に7年ぶりの利下げに踏み切り、量的緩和にも踏み込んだ。

英ポンドの下落を好感して、7月以降英国への観光客が急増してブームとなり、ソフトバンクが英ARM社を3.4兆円で買収する、など英国への資本流入が活発化している。英国景気の落ち込みは、もともと心理的なものであり、短期間で終息する気配が濃厚と見られる。

Brexitの本質は経済成長へ向けての主権回復

翻って、1957年10月22日付のロンドン・タイムズは、"Fog over the Channel,Continent Isolated"とドーバー海峡に立ち込めた霧を大々的な見出しで報じた。霧で孤立したのは英国ではなく、欧州大陸諸国であるという英国人の見方は今もまったく変わっていない。

筆者がロンドンに初めて赴任したのは、英国がEU(当時はEC)に加盟した翌年の1974年であったが、「ECに加盟したからと言って英国がヨーロッパの一部になったわけではない。英国は今も昔もヨーロッパには含まれていないので、英国を含む場合には必ず"Europe and UK"と正確に言い給え」と英国人の同僚から諭されたことを今でも鮮明に憶えている。

要するに、Brexitの本質は経済問題でもなく、移民問題でもない。「イギリスがEUを離脱した第一の動機は、移民問題ではなく、英国議会の主権回復だったことが出口調査の結果から明らかになっています。すなわち、EU本部が置かれて官僚が跋扈しているブリュッセル、あるいはEUの支配的リーダーとなっているアンゲラ・メルケル首相率いるドイツからの独立だったのです。(エマニュエル・ドット「EU崩壊で始まる新世界秩序」、文藝春秋2016年9月号p158)」との見方は適確に的を突いている。

(日本個人投資家協会副理事長 岡部陽二)

(2016年9月15日発行、日本個人投資家協会機関紙「ジャイコミ」2016年9月号「投資の羅針盤」所収)