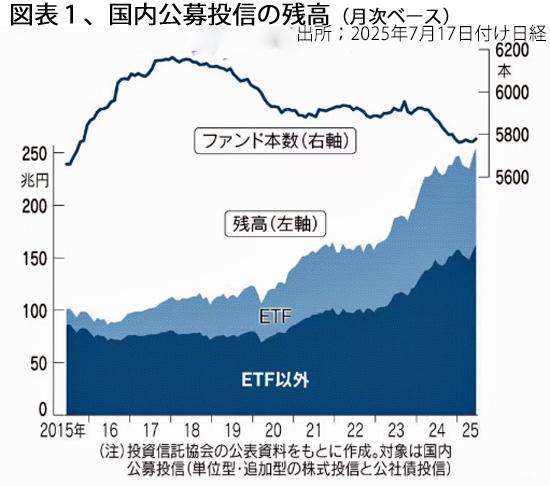

本年(2025年)6月末の国内公募投資信託の純資産総額は254兆円と、3カ月連続で増加、史上最高額を更新した。(図表1)

とりわけ、公募投信純資産残高(日銀に8割が保有されているETFを除く)が、2000代以降、株価変動には大きく影響されることなく一貫して増加し、162兆円と過去最高を記録したのは注目に値する。

これだけを見ると日本の投資信託残高は順調に拡大しているように見えるが、世界の公募投信残高の伸び率と比較すると、日本の立ち遅れが浮き彫りになる。

直近25年間の世界の公募投信残高(ETFを含む)は、11.8兆ドルから68.5兆ドルと5.8倍に増加している。(図表2)

日本の公募投信残高は同期間に51兆円から246兆円へと4.8倍に増加したが、この間に為替相場が48円も円安に振れたので、ドル・ベースでの増加率は3.1倍に留まった。世界ないしは米国の約半分の伸び率ということである。

しかも、この残高には日銀保有ETFの時価約70兆円が含まれているので、これを除く民間保有分だけでは四半世紀で2.2倍程度の低い増加率に留まっている。

この間の残高成長の要因を、①投資家資金の導入部分と ②組み入れ資産の時価変動による部分 に分けて計算すると、図表2右2欄に見られるように、米国では時価変動による残高増加が69%を占めているのに対し、日本は20%ときわめて低い。これは、この間の日本投信の投資対象が成長力の弱い日本株中心で、GAFAのような高成長の外国株への投資はごく最近始まったに過ぎないことの反映である。

要するに、米国投信の成長は、この四半世紀でS&P500株価指数が288%上昇したのに対し、日本株はTOPIXの上昇率が57%に留まったことの反映とみて差し支えない。

加えて、この間に投信の運用方針がアクティブ型から指数連動のパッシブ型中心に移行したことの影響も大きい。米国では、パッシブ運用型のファンドとETFの合計残高が2024年末には51%と過半を超えている。日本でもこの比率は42%となっているものの、この四半世紀では個別銘柄重視の期間が長かった。

投資信託への投資家層の広がりが最重要課題

それでは、日本でも最近の動向に見られるように、オルカン(全世界株式)やS&P500連動型など世界株や米国株の指数連動型投信が急速に増えれば、投信の不振問題は解決するであろうか。筆者は、そうはならないと否定的に見ている。

それは冒頭で述べたように、米国や欧州諸国では私的年金や保険商品を通して購入される投信保有残高が膨大な額に達しているからである。対して日本では、個人の直接保有が過半を占めており、私的企業年金(DC)や個人年金(iDeco)を通じての間接保有は僅少額に留まっている。

米国では日本のiDecoに相当するIRAが1974年に、企業型DCに相当する401kプランが1981年にスタートし、最近の四半世紀間に急成長して、2024年末には合計で約730兆ドル(4,200兆円)、この両者だけで日本の総家計金融資産の2倍の規模に達している。この運用資産の大半が投信に投資されているのである。

401kの特長は、雇用開始時に自動的に加入、脱退は被用者が能動的に行う必要がある点にあり、大企業の採用率85%と高い。おまけに、参加後は拠出率が徐々に高まるエスカレーション機能がある。この自動加入と拠出率エスカレーション方式のダブル効果が、401kが広く浸透した核心となっている。

このように、米国ではミューチュアルファンド(投資信託)が米経済の「要」と捉えられており、企業の研究開発や設備投資、さらにはインフラ整備にも資金を供給する存在とされている。これによってイノベーションが生まれ、雇用が創出され、家計の資産形成も進む。投資信託は「経済の血流」とされているのである。

その投資信託にマネーを流入させる装置として機能しているのが「私的年金制度」である。私的年金制度では30年、40年といった長期にわたって投資信託を運用するスタイルが一般的なので、供給された資金が短期間で引き出されることはなく、企業が安心して成長資源として活用できるからである。

世界の公募投信残高は四半世紀で5.8倍に増加、日本はその半分程度以下

米国のように、ミューチュアルファンドを"経済のエンジン"と位置づけ、その活性化を国家戦略の中心に据えるアプローチは、イギリスやオーストラリアにも共通して見られる国家戦略となっている。こうした国々は、投資信託を単なる金融商品ではなく、人口減少時代における経済成長のための持続可能な資金供給インフラとして捉え直している。

この3国はいずれも、私的年金制度→投信市場への資金供給インフラ整備を終了させつつあり、年金問題の改善、経済成長を下支え、資本市場の強化といった成果を手にしている。

また、オーストラリアのスーパー・アニュエーション年金の資産残高は、1999年の0.49兆豪ドルから2024年末に3.85兆豪ドルへ、約8倍に増加した。これもDC型私的年金であるが、企業はその提供を法律で強制されている。

さらに、英国は2012年から全被用者を対象にDCへの自動加入方式を段階的に進めた結果、直近のDC資産残高は0.6兆ポンド(120兆円)に達した。日本のNISAの手本となった英国ISAの残高も0.73兆ポンド(146兆円)と大きく、両者で家計金融資産の21%を占めるに至っている。

これら3か国における私的年金の拡大は、挙げて企業に対する年金提供の強制化によるものである。オーストラリアでは文字どおり法律で強制、英国は外見上は任意加入であるものの、雇用時の自動加入を義務付け、脱退は自由ながら保険料8%のうち2%を政府が負担する仕組みとなっているため、脱退者は少なく実質的には全企業に提供が義務化されている。

米国の401kは労使双方ともに任意であるが、公的年金の水準が低く抑えられているため、企業は採用時の雇用条件として401kと医療保険を提供することが競争原理として働き、実態的には給与のフリンジ・ベネフィット給付となっている。

かたや、日本では401kの外形だけは真似をしたものの、企業に提供義務を課すことなく、被用者の加入も名実ともに「任意」であるため、従来型のDBと合わせた企業年金の総残高は、増加するどころか減少を続けている。

DBとDCを合算した企業年金総額の推移を把握できる適当な統計は見当たらないが、最近時の残高はDBが70兆円、DCが23兆円、計93兆円程度で、過去四半世紀でもほとんど増えていない模様である。

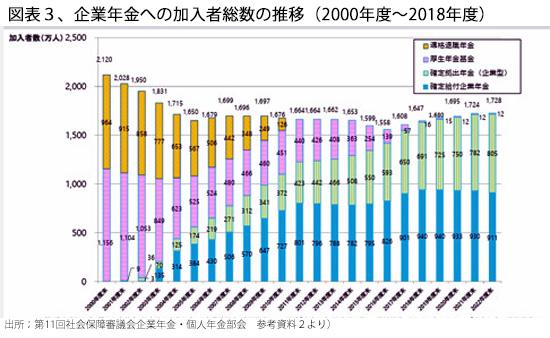

残高だけではなく、企業年金への加入者総数についても最近までの統計は見当たらないが、2000年から2018年の統計では、2,000万人強から1,700人強へ純減している。(図表3)

この間に、就業者数は、2001年の6,412万人から2019年には6,724万人に増えている。しかしながら、この増加は非正規主体であり、企業年金への加入者数は減少を続け、最近時点での企業年金の受給者数は総就労者の1/4に留まっている。

日本でも、投資信託市場を育成するには年金や保険など機関投資家経由の個人保有を増加させる施策が必須であろう。

そのためには、私的年金の提供義務を強制的に全企業に課すしかない。米国型の任意加入方式は、日本では通用しないと筆者は諦めている。社会保障面からの要請と合体させて山を動かすことである。

若年層個人投資家の意識変革に期待

現状の投信市場では、恒常的に高齢者層による利益確定売りの圧力が根強く、若年層からの新規資金の流入が多少増えても、全体としてはなかなか流入超にはならない。若年層はインフレの高進で実質賃金が減少し続け、中間層は住宅ローンの返済や教育費の高騰状況が継続しており、投資に回す資金余裕が乏しい。

日本は、「家計金融資産の大部分が現金・預金と高齢者に集中し、構造的に資金が循環しない社会」となっている。これを是正するには、高齢富裕層に高率の資産課税を課すなど抜本的な富の偏在解消策を講ずるしかない。

このような金融資産の偏在格差是正策を断行しない限り、家計はインフレ高進で投資余力を失い、投信市場の空洞化は避けられず、欧米のような投信市場の拡大は到底望めない。

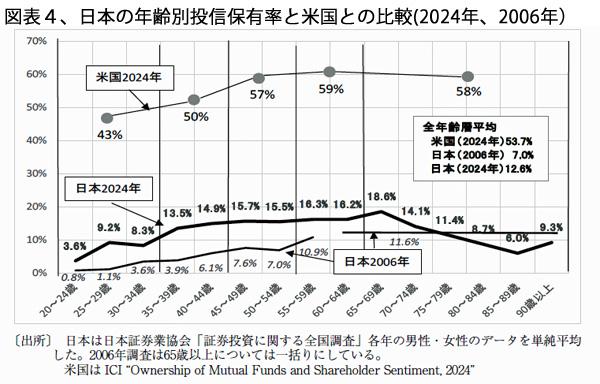

ただ、将来に一縷の光明を求めるとすれば、若年層の投信保有率の高まりである。日本証券業協会の調査によれば、過去16年間で64歳までの投信保有率はほぼ倍増し、逆に高齢者層の保有率は低下している。(図表4)

それでも、日本の投信保有率は、ピークの年齢階層でも19%弱と米国の1/3に留まっている。(図表4、下部)ただ、個人金融資産;2,230兆円(2024年末)の51%を占める現預金の一部でも投信へ資金シフトすることができれば、そのインパクトは大きい。それだけに、投信残高の伸び代も大きいものと期待できる。

しかも、ETFを除く公募投信残高に占める外貨比率はオルカンやS&P連動型を中心に57.8%の高率に達しており、将来の円高リスクはあるものの、当面の利回りは米国とほとんど変わらない状況となっているのも追い風であろう。

それでは、ETFを除く国内公募投信の残高は今後とも、このペースで伸び続けるであろうか。

残念ながら、日本では大多数の国民が公的志向で私的年金には興味を示さず、政府も与野党も公的年金充実の一本槍である。公的から私的中心に大きく舵が切られている年金分野での世界の趨勢に、官民ともに背を向けている状況下では、投信市場の育成もおぼつかない。

(日本個人投資家協会 監事 岡部陽二)

(2025年9月2日発行、日本個人投資家協会機関誌「ジャイコミ2025年9月号「投資の羅針盤」所収」